核心观点

1、长丝产业链市场分析及重要数据跟踪

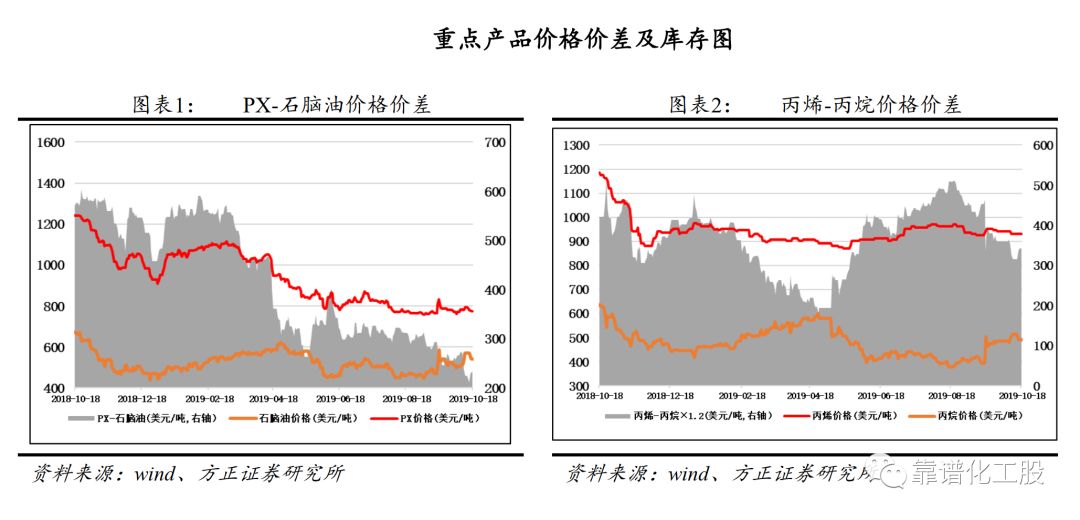

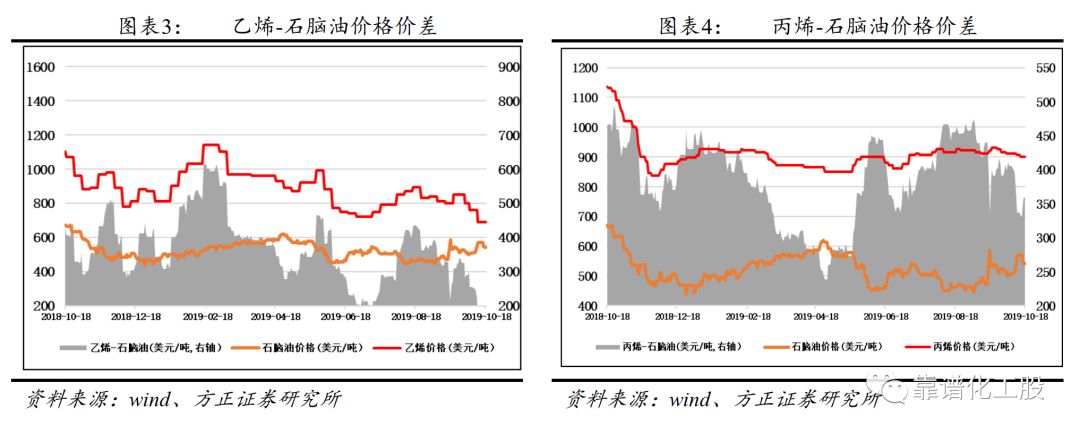

市场分析: 本周PTA、乙二醇价格持续下行,涤纶长丝成本端支撑不足,价格虽有下跌但价差有所扩大。终端织造企业采购相对谨慎,预计未来短期内涤纶长丝市场将维持弱势整理态势。

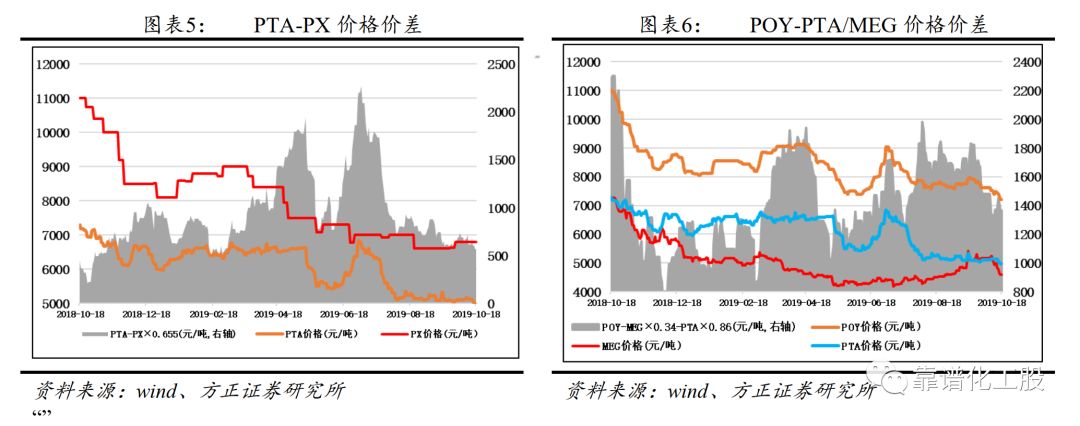

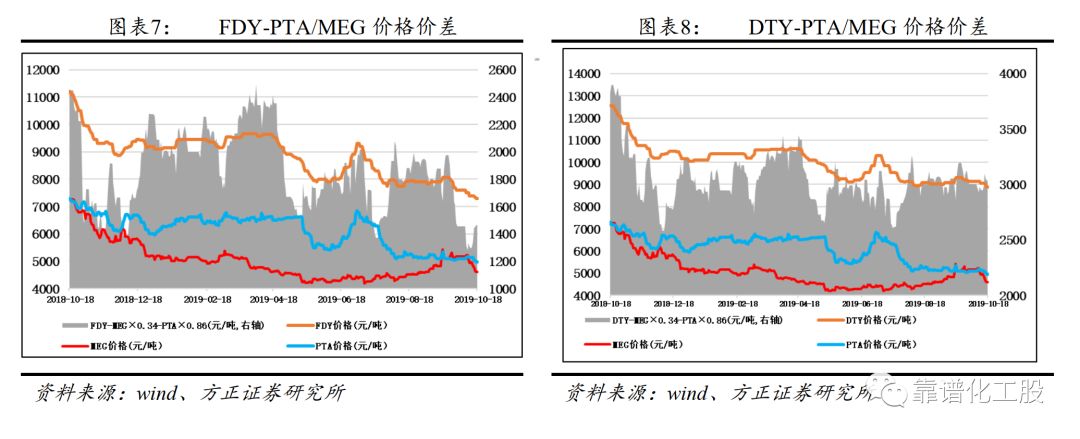

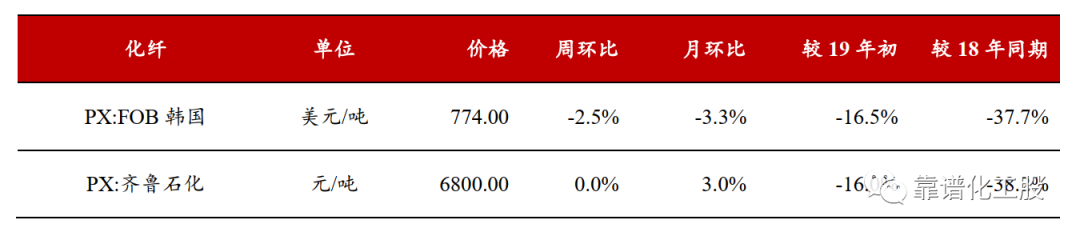

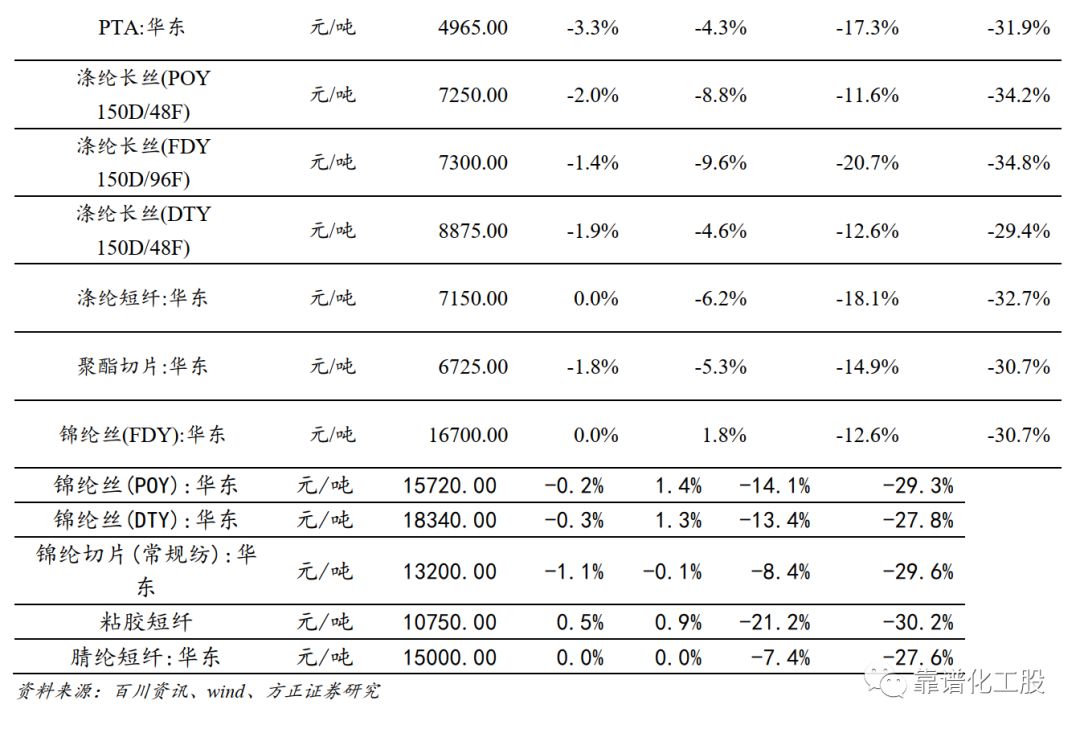

重点产品价格:PX价格为774美元/吨,较上周下跌2.5%;PTA价格为4965元/吨,较上周下跌3.3%;涤纶长丝POY价格为7250元/吨,较上周下跌2%;FDY价格为7300元/吨,较上周下跌1.4%;DTY价格为8875元/吨,较上周下跌1.9%。

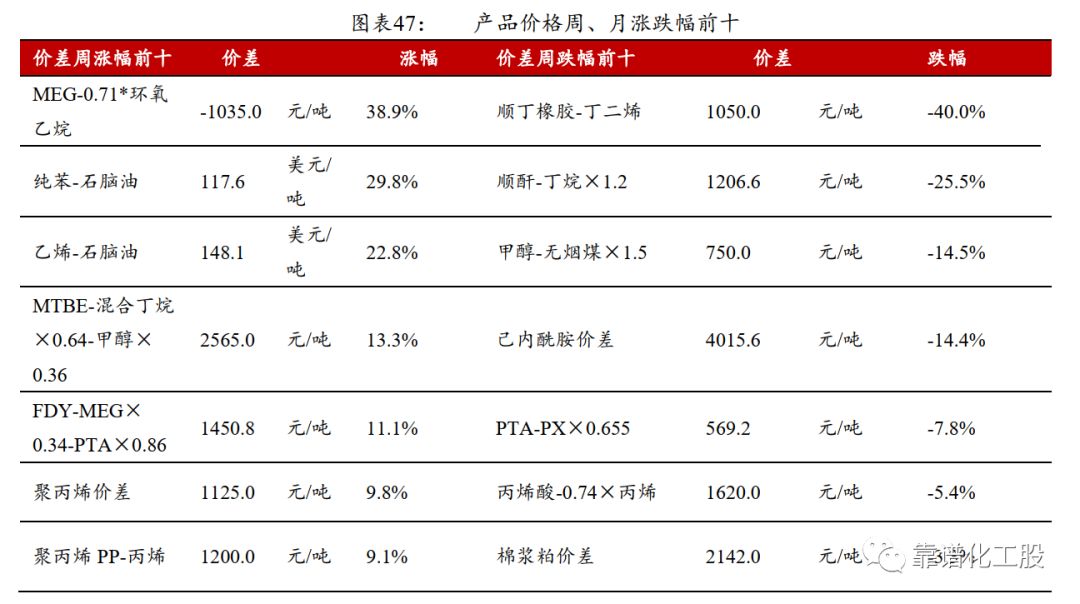

重点产品价差:PX价差为232美元/吨,较上周上涨3.3%;PTA价差为569元/吨,较上周下跌7.8%;涤纶长丝POY价差为1401元/吨,较上周上涨7.3%;FDY价差为1451元/吨,较上周上涨11.1%;DTY价差为3026元/吨,较上周上涨2.4%。

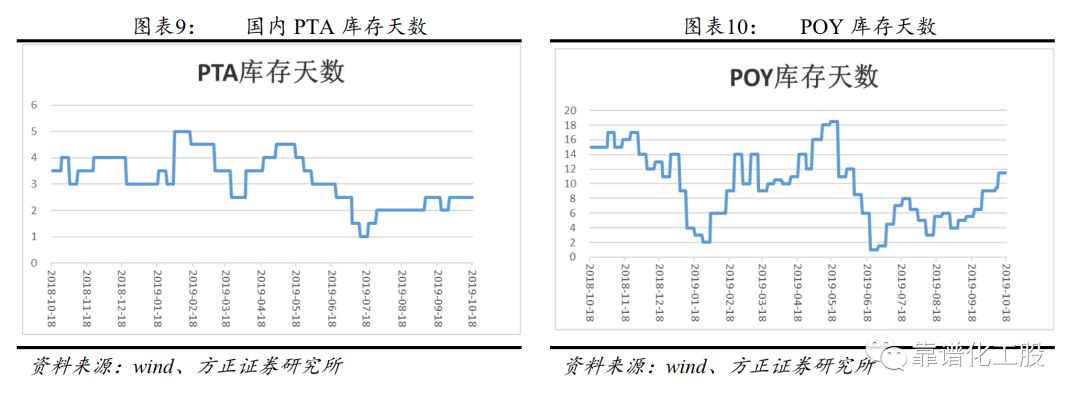

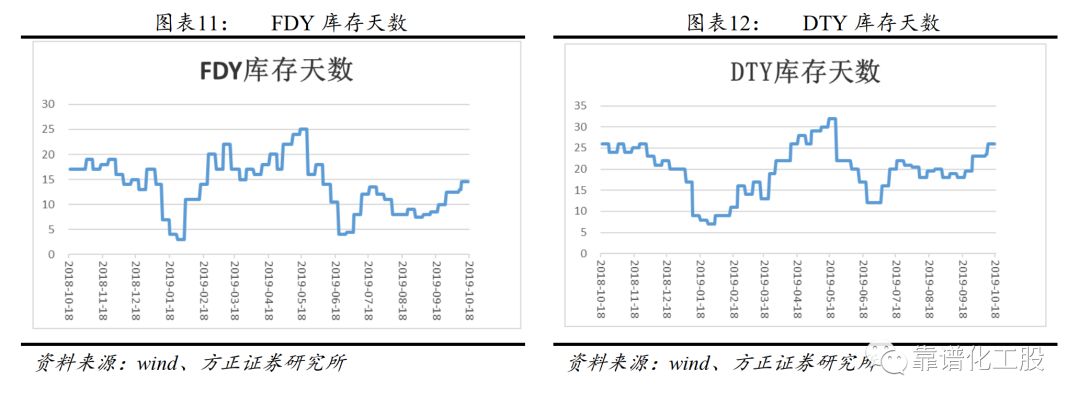

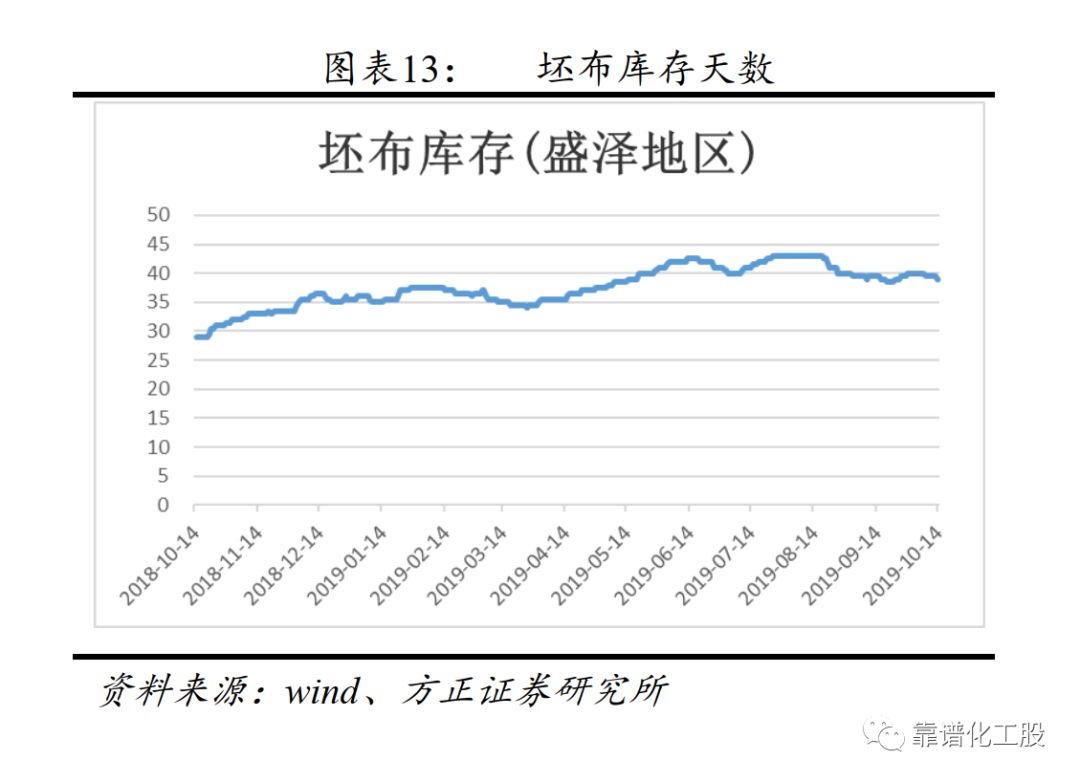

重点产品库存:国内PTA库存为2.5天,和上周保持一致;POY、DTY、FDY本周库存分别为11.5天、26天、14.5天,较上周分别上涨2天、上涨2.5天、上涨1.5天。坯布库存为39天,较上周下降0.5天。

2、原油市场回顾及油价展望

本周动态:

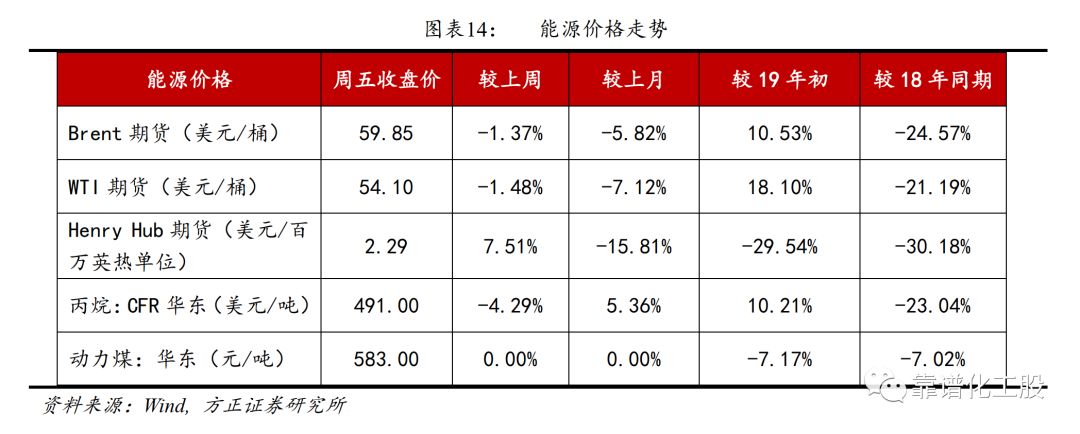

EIA 10月17日公布报告显示,截至10月11日当周,美国原油产量为1260万桶/天,与上周持平。原油净进口量增加224万桶/天,炼厂开工率周环比-3.03%。截至10月11日当周,美国原油库存4.349亿桶,较上周增加1230万桶。OECD原油库存14.27亿桶,较上月减少4130万桶。截至10月17日,Brent和WTI期货价格分别收于59.85和54.1美元/桶,周环比下降1.37%和1.48%。

美国原油库存大幅增长。美国能源信息署(EIA)周四(10月17日)公布数据显示,截至10月11日当周,美国原油库存增加928.1万桶至4.349亿桶,连续5周录得增长,达到历史高位。此外,上周美国国内原油产量继续保持在1260万桶/日。

特朗普称美中两国已“非常接近”结束贸易战,美中经贸磋商取得了实质性成果。特朗普表示,他认为美中两国已“非常接近”结束贸易战,且双方将达成的协议对美中两国和全世界都有利。商务部新闻发言人高峰表示,中方对中美经贸磋商的立场、原则和目标从来没有变,双方磋商的最终目标是停止贸易战,取消全部加征关税。

在这个时间节点上,我们预测,2019年布伦特原油价格中枢将保持在55-70美金/桶区间。

3、重要公司信息跟踪

【000703 恒逸石化】10月18日,公司发布第三季度报告,第三季度实现营业收入204.75亿元,同比减少11.63%;实现净利润9.37亿元,同比减少21.92%。

【000301东方盛虹】10月15日,公司发布第三季度业绩预告,2019年1-9月,公司预计实现盈利10.93亿元至12.49亿元,同比增长40%~60%。

【002648 卫星石化】10月15日,公司发布前三季度业绩预告,报告期内,公司各生产装置运行稳定,产销同比增长。2019年前三季度预计实现净利润9.1~9.5亿元,同比增46.11%~52.53%。

4、建议关注

民营炼化(PTA-涤纶长丝):恒力石化、荣盛石化、恒逸石化、恒力股份、桐昆股份、新凤鸣、东方盛虹;

丙烷脱氢:卫星石化、东华能源;

油气:中国石化、中国石油、新奥股份、华锦股份;

改性塑料/TPV:道恩股份、金发科技;

锦纶:神马股份;芳纶:泰和新材;

5、风险提示

原油需求大幅下降、产油国增产超出预期、原油库存剧烈波动、中美贸易战持续升级、中东地缘局势风险、地缘政治问题升级、美国页岩油运输壁垒突破、科技进步、美联储加息、替代能源进一步应用。

1

市场回顾及走势展望

1.1 长丝产业链市场分析及重要数据跟踪

市场分析: 本周PTA、乙二醇价格持续下行,涤纶长丝成本端支撑不足,价格虽有下跌但价差有所扩大。终端织造企业采购相对谨慎,预计未来短期内涤纶长丝市场将维持弱势整理态势。

重点产品价格:PX价格为774美元/吨,较上周下跌2.5%;PTA价格为4965元/吨,较上周下跌3.3%;涤纶长丝POY价格为7250元/吨,较上周下跌2%;FDY价格为7300元/吨,较上周下跌1.4%;DTY价格为8875元/吨,较上周下跌1.9%。

重点产品价差:PX价差为232美元/吨,较上周上涨3.3%;PTA价差为569元/吨,较上周下跌7.8%;涤纶长丝POY价差为1401元/吨,较上周上涨7.3%;FDY价差为1451元/吨,较上周上涨11.1%;DTY价差为3026元/吨,较上周上涨2.4%。

重点产品库存:国内PTA库存为2.5天,和上周保持一致;POY、DTY、FDY本周库存分别为11.5天、26天、14.5天,较上周分别上涨2天、上涨2.5天、上涨1.5天。坯布库存为39天,较上周下降0.5天。

1.2 本周原油市场回顾

本周动态:

EIA 10月17日公布报告显示,截至10月11日当周,美国原油产量为1260万桶/天,与上周持平。原油净进口量增加224万桶/天,炼厂开工率周环比-3.03%。截至10月11日当周,美国原油库存4.349亿桶,较上周增加1230万桶。OECD原油库存14.27亿桶,较上月减少4130万桶。截至10月17日,Brent和WTI期货价格分别收于59.85和54.1美元/桶,周环比下降1.37%和1.48%。

本周油价利好:

1) 伊朗油轮在红海遇袭,投资者对中东局势忧虑情绪提升。据媒体报道,伊朗国家石油公司旗下的油轮在沙特吉达港口附近遭到两枚导弹的袭击后发生爆炸起火,导致石油泄漏流入红海海域。本周三(10月16日),伊朗最高国家安全委员会秘书长沙姆哈尼称,伊朗将对油轮遇袭的相关责任方作出严厉回应,他指责袭击者试图制造新一波紧张局势。

2)中美贸易协商取得阶段性成果,市场情绪缓和。美国总统特朗普表示,他认为美中两国已“非常接近”结束贸易战,且双方将达成的协议对美中两国和全世界都有利。商务部新闻发言人高峰在周四(17日)举行的新闻发布会上表示,中方对中美经贸磋商的立场、原则和目标从来没有变,双方磋商的最终目标是停止贸易战,取消全部加征关税,这有利于中国,有利于美国,有利于全世界。受此消息影响,市场情绪有所好转,提振油价上行。

3)英国脱欧的积极进展以及土耳其停火令市场风险情绪获得提振。欧盟委员会主席容克17日宣布,欧盟委员会与英国政府就英国“脱欧”达成协议。容克当天在社交平台推特上说:“双方达成的协议对于欧盟和英国来说是一份公平的、平衡的协议,证明了我们在为找到解决方案履行承诺。”今日俄罗斯(RT)17日报道称,土耳其已证实与美国达成协议,暂时停止在叙利亚北部对库尔德人的军事行动。RT认为,由于美土间谈判已取得成效,紧张局势似乎也有所缓和。

本周油价利空:

1) 美国原油库存增量远超预期,引发市场对其经济状况的担忧。美国石油协会(API)公布,截至10月11日当周,美国原油库存增加1050万桶,至4.325亿桶,远高于预期的增加277.2万桶。美国9月零售销售七个月来首次下滑。消费已经是美国经济中所剩无多的亮点。暗示由制造业引领的疲弱势态可能蔓延至更广泛的经济领域,受此影响,市场对美国经济状况的担忧情绪蔓延,美联储仍有可能在本月稍晚再次降息。首次带来的油价面临的短期压力可能会一直存在。

2)供应与需求方面:美国能源信息署(EIA)发布的短期能源展望报告称,EIA将2019年美国产量增幅预估上调2万桶/日至127万桶/日,达到1226万桶/日。但2020年美国产量增幅预估下调至91万桶/日,料将达到1317万桶/日。另一方面,EIA将2019年全球原油需求增速预期下调5万桶/日至84万桶/日,并将2020年全球原油需求增速预期下调10万桶/日至130万桶/日。

1.3 油价展望

当前国际原油市场多空因素交织,如果全球经济前景依旧疲软,料油价在出现小幅反弹后仍将回归跌势。供应方面,美国原油产量居高不下,原油库存继续走高,EIA预计2019年剩余时间内美国原油产量将持续稳固增长,但全球原油需求方面却呈现疲软状态。EIA同时下调2019年和2020年全球原油需求增速预期,石油输出国组织(OPEC)最新月报同样指出明年全球经济增速料将放缓,市场对该组织的原油需求也将下滑。中美新一轮经贸高级别磋商进行之际,美国实施新制裁,将28家中国实体列入出口管制“实体清单”,增加贸易不确定性。贸易不确定性叠加美原油供过于求,导致原油受打压严重。OPEC提出扩大减产规模以及美国石油钻井数的录得减少,为油价提供了部分支撑作用。

在这个时间节点上,我们预测,2019年布伦特原油价格中枢或将保持在55-70美金/桶区间。

我们认为,未来油价下探风险主要来自:1)原油需求前景恶化;2)产油国增产超出预期;3)原油库存剧烈波动;4)美联储加息;5)地缘政治问题升级;6)中美欧经济指标惨淡。

2

重要影响因素跟踪

原油具有商品、战略和金融属性。国际油价的影响因素众多,我们认为主控因素可以归为供需、成本(技术进步)和金融三大类地缘政治通过影响供需或者金融情绪来影响油价。供需决定油价的基本面趋势 ,成本自身及替代能源成本)影响油价的支撑或压力线,金融因素影响名义价格水平 、主导油价短期波动 。油价预测之难在于影响因素复杂,而且主控因素的影响权重 也是变化的。此外,作为全球性的大宗商品,边际量变化难以准确、及时观测 。因此,油价研究既要注重格局分析,又要注重全球关键数据跟踪。本系列报告致力于油价数据跟踪,格局分析请见专题报告。

2.1 库存相关指标

OPEC 和 IEA作为原油生产国和消费国的代表组织,分别成立于1960 年和 1974 年,承担着调整市场供需平衡,维持原油市场平稳的职能。在需求不足的情况,OPEC 可以减产保价;在供应不足的情况下, OPEC 可利用剩余产能, IEA 可以释放战略储备来补给原油供应。

库存变化为供需平衡情况的重要指标。库存是供需平衡的结果指标。 目前可获得主要的库存数据主要包 括 OECD 库存 数据、美国库存数据和海上浮仓数据。

OECD库存:

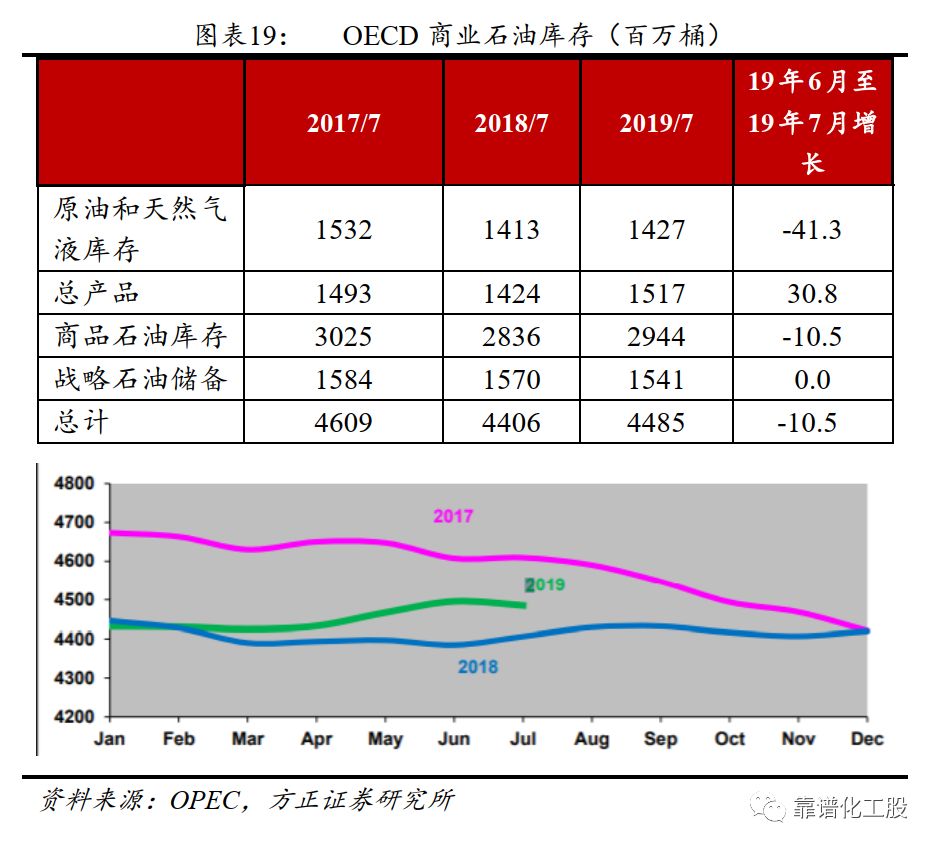

2019年 7 月 OECD 商业石油库存减少 1050 万桶至 29. 44 亿桶。

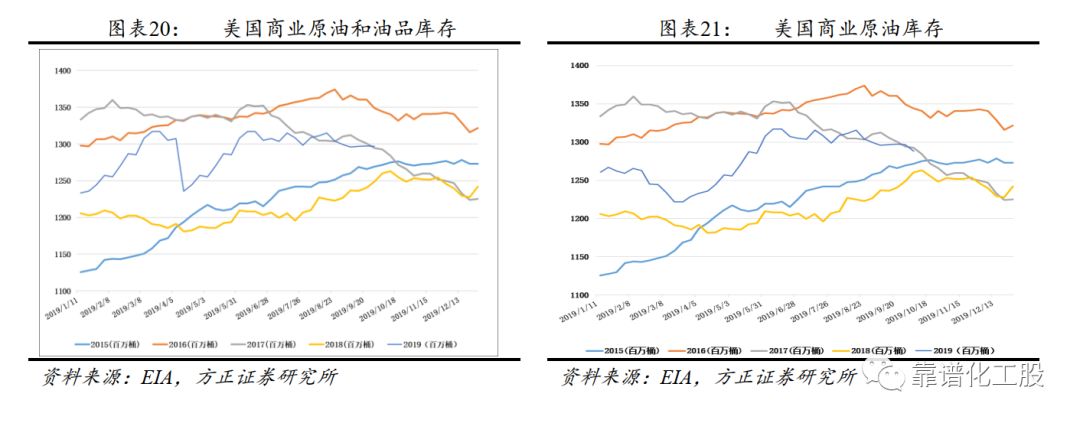

美国库存:

EIA 10月9日公布报告显示,截至10月4日当周,美国原油产量为1260万桶/天,较上周上涨0%。美国原油库存增加1230万桶至4.349亿桶,增幅2.91%。

2.2 供应相关指标

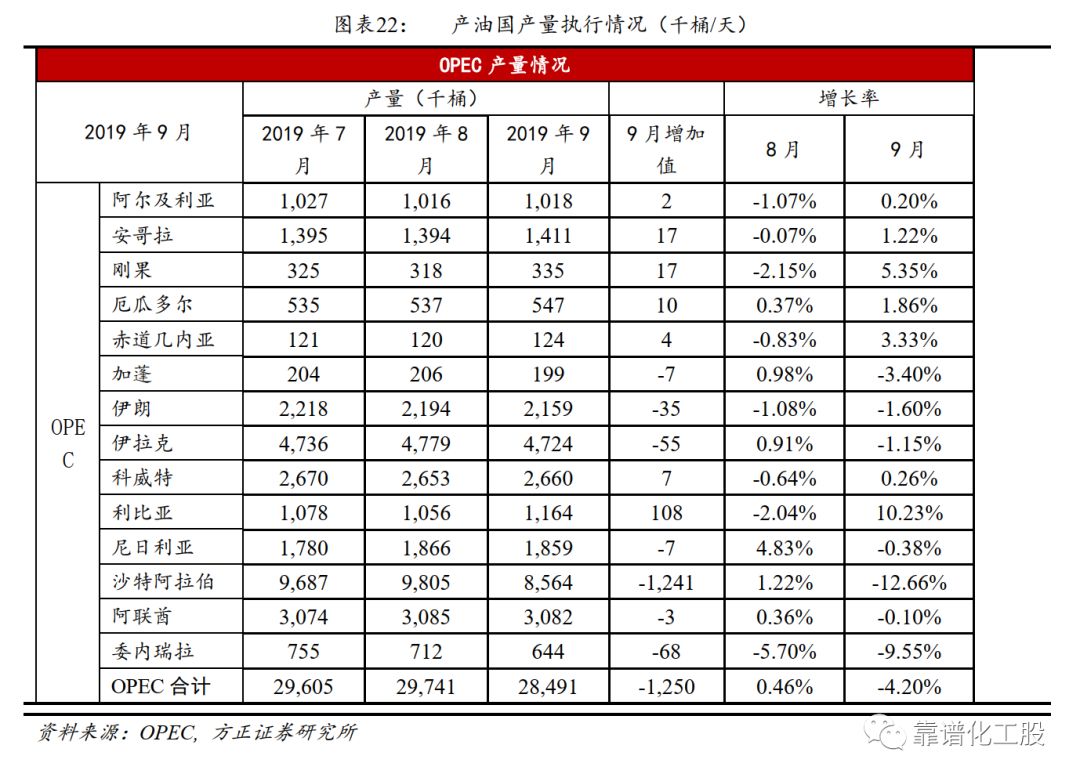

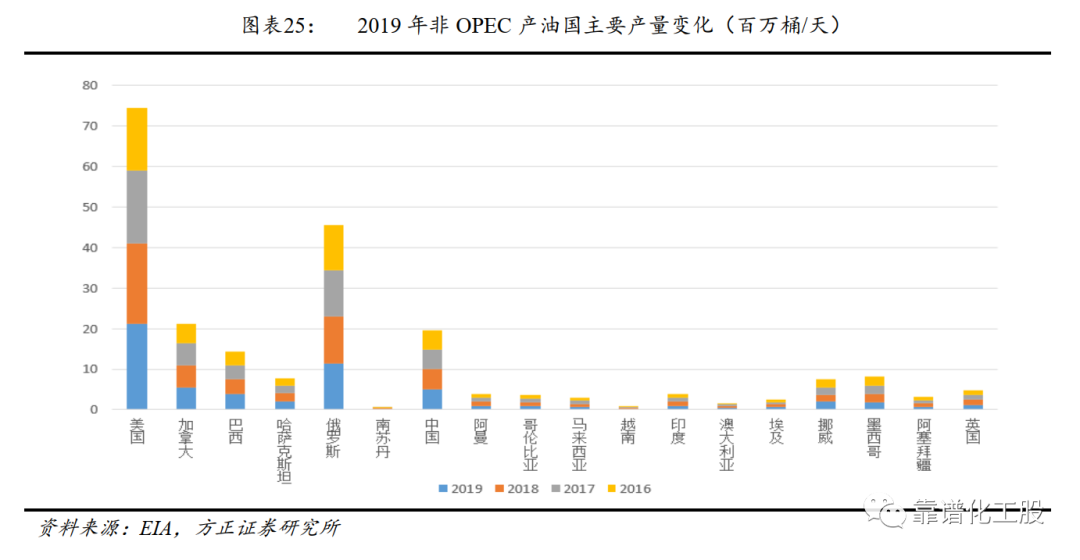

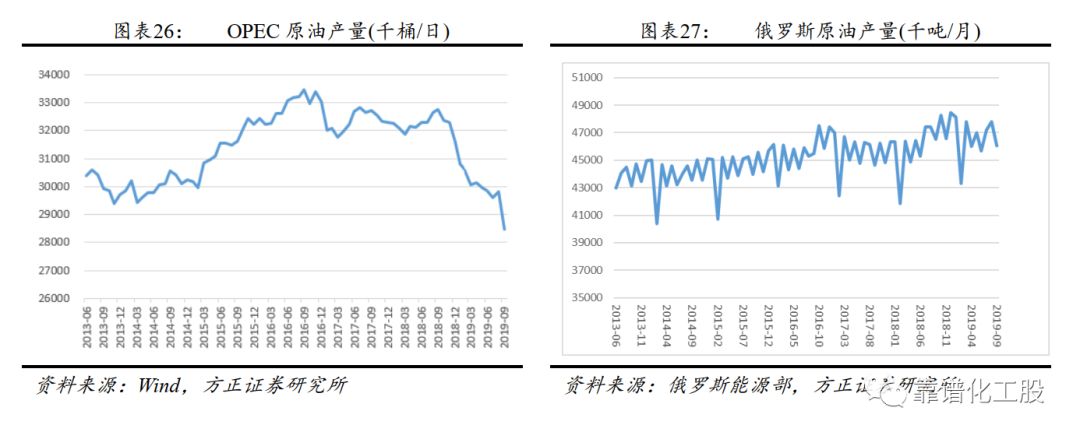

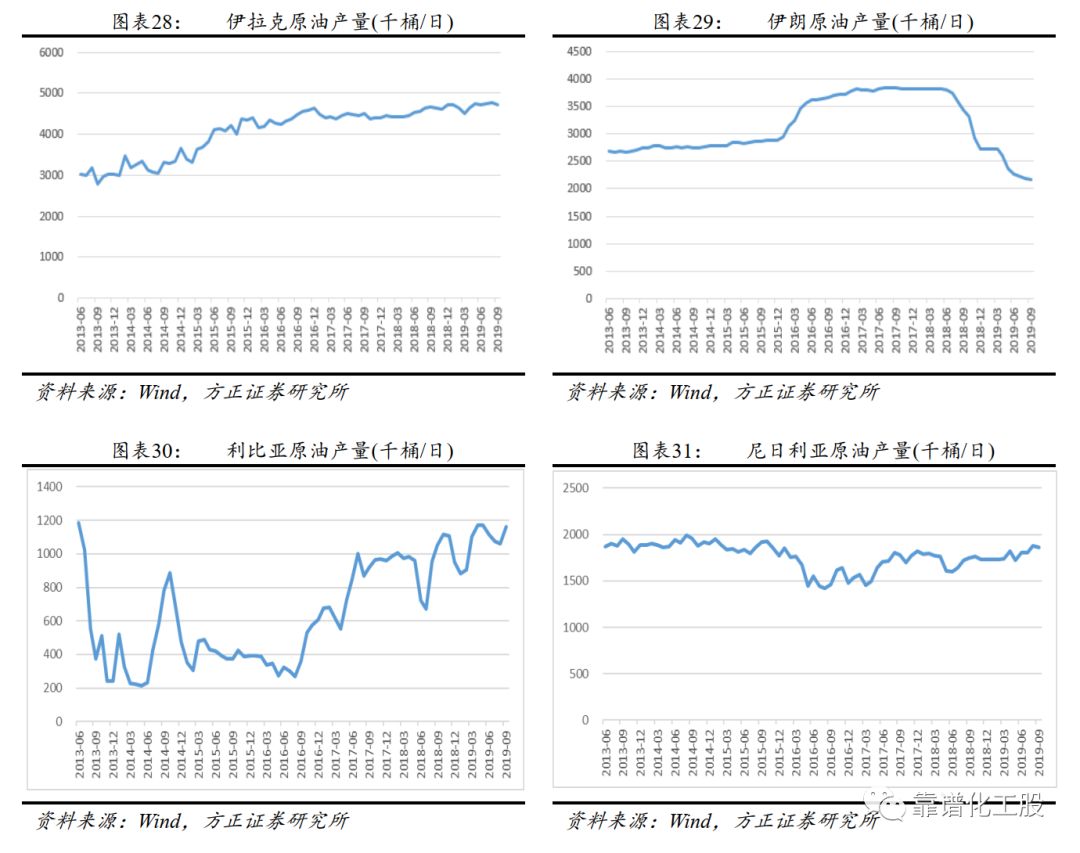

OPEC: OPEC最新月报显示,9月OPEC原油产量减少125万桶/日至2849.1万桶/日。沙特原油产出减少124.1万桶/日,至856.4万桶/日。伊拉克原油产出减少5.5万桶/日,至472.4万桶/日。而伊朗原油产出则减少3.5万桶/日,至215.9万桶/日。

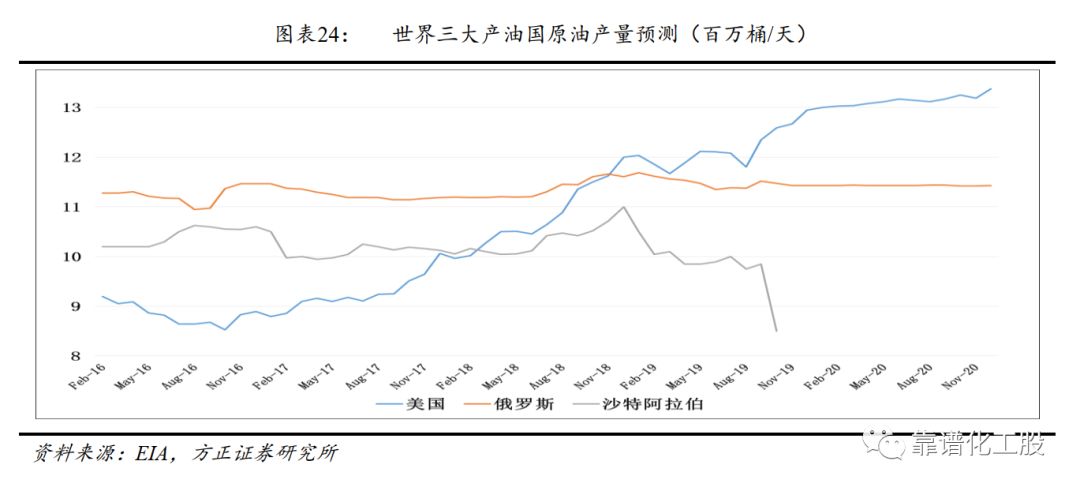

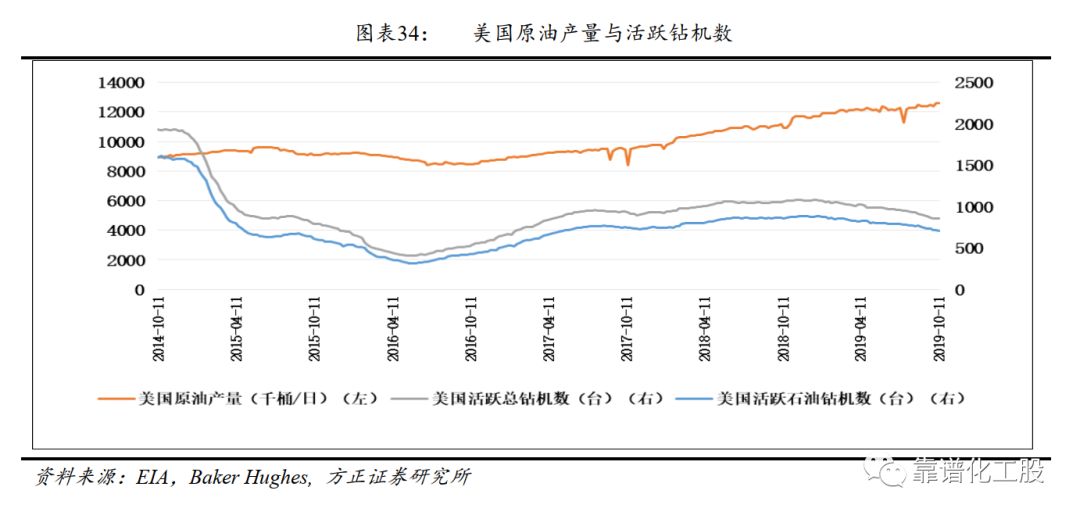

美国原油产量/钻机数:

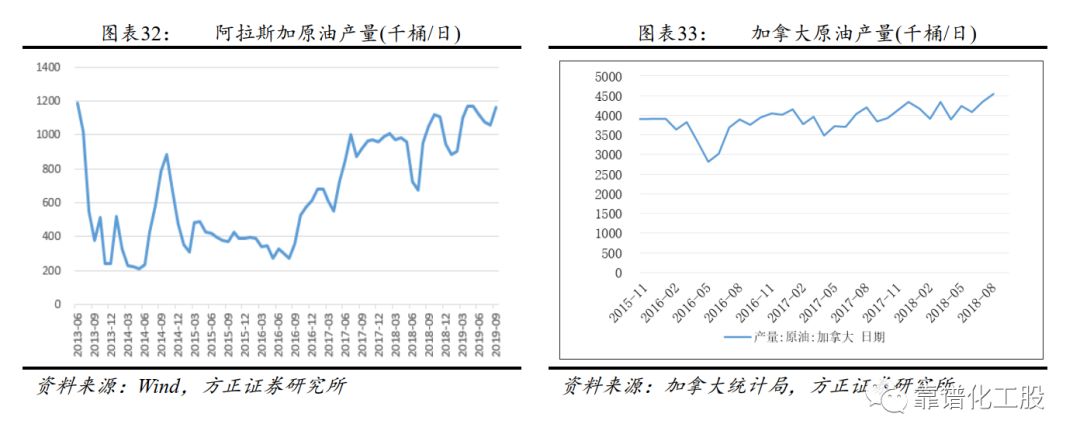

EIA 10月2日公布报告显示,截止至9月27日当周,美国原油产量为1240万桶/天,较上周下跌0.80%。美国石油钻井机为713台,较上周减少6台,天然气钻井数为146台,比上周减少2台。

2.3 需求相关指标

(1)全球:全球石油需求量跟宏观经济增速有关。

OPEC 10月月报预测2019年全球石油需求增长98万桶/天至9980万桶/天。

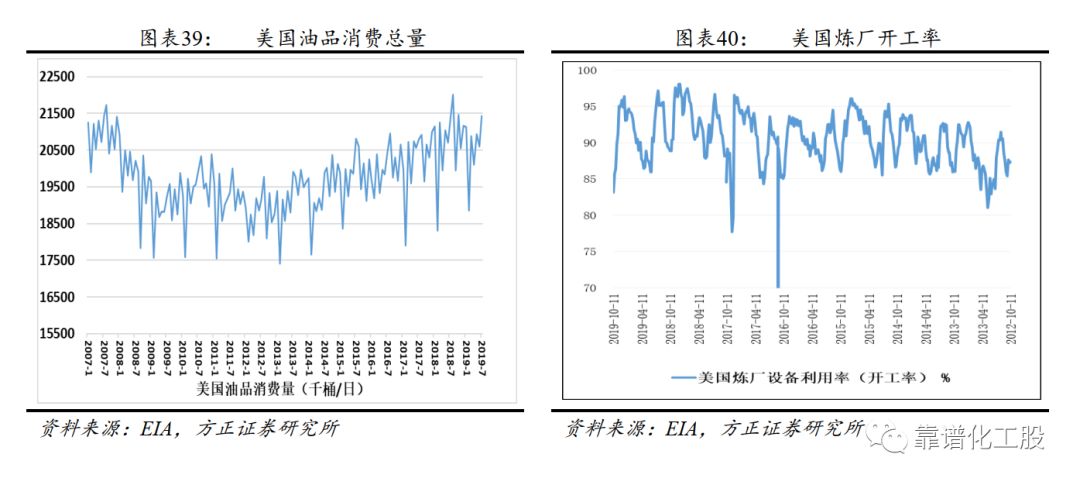

(2)美国油品消费:

油品消费具有一定的季节性。美国的夏季驾车高峰季在阵亡将士纪念日(5月份最后一个星期一)假期开启,一般持续到9月份。

(3)中国油品消费:

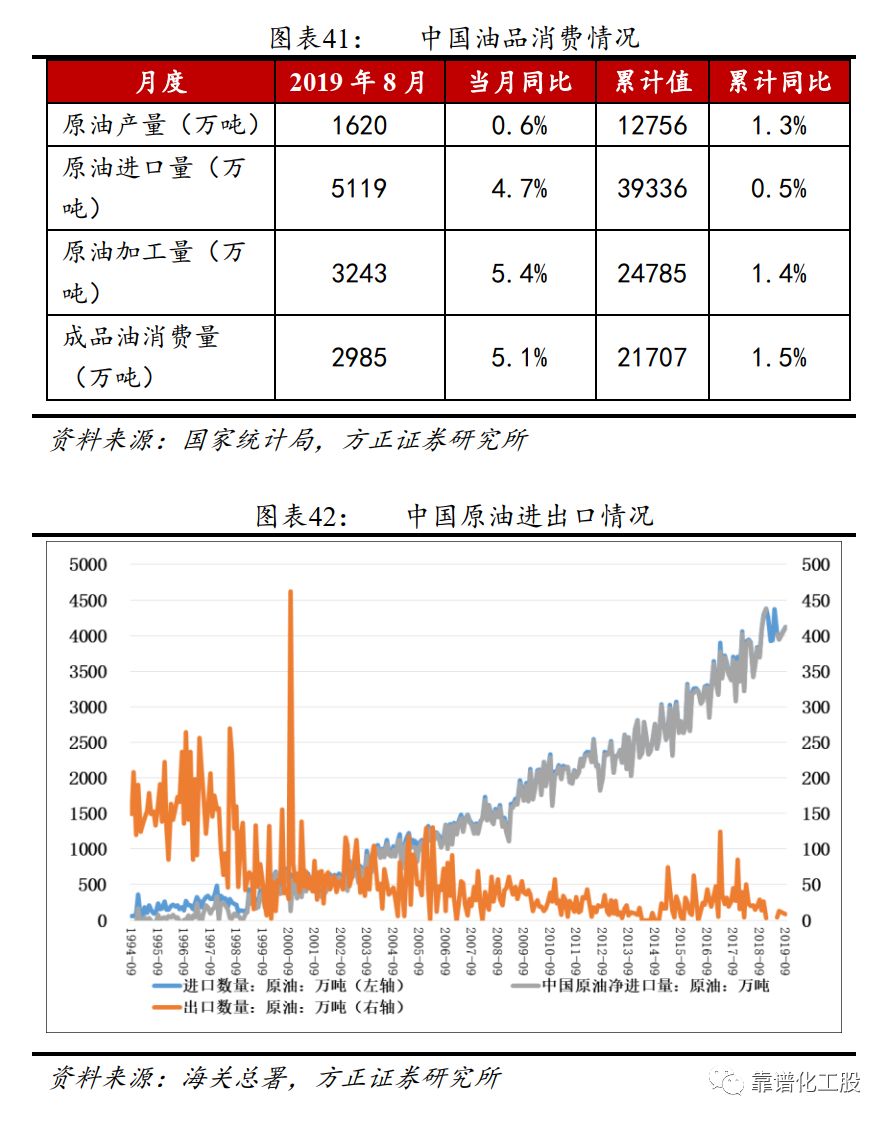

据发改委运行快报数据,8月,原油产量1620万吨,同比增长0.6%;原油加工量5119万吨,同比增长4.7%;成品油产量3243万吨,同比增长5.4%;成品油消费量2985万吨,同比增长5.1%。2019年1-8月累计原油产量12756万吨,同比增长1.3%;累计原油进口量39336万吨,同比增长0.5%;累计原油加工量24785万吨,同比增长1.4%;累计成品油消费量21707万吨,同比增长1.5%。

2.4 金融因素

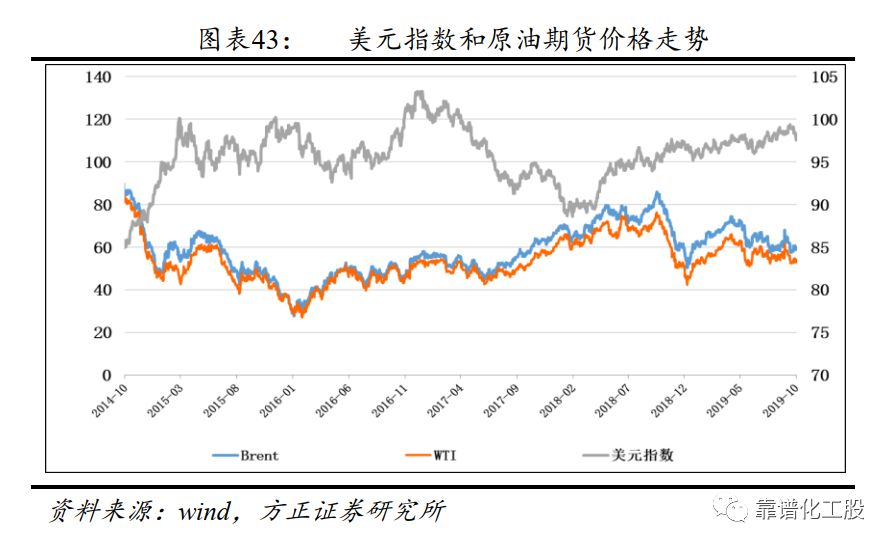

美元指数:美国经济数据逊于预期,美元指数兑主要货币继续承压,引发本周美元指数持续走弱,触及97.58近期最低位。中美高级别贸易谈判在华盛顿举行,引得人民币汇率大涨。英国脱欧取得突破,英镑狂拉超200点。美国CPI和PPI指数均不及预期,美联储降息趋势明显。受三则重要消息的影响,全球市场大暴动,现货黄金承压,跌势扩大。

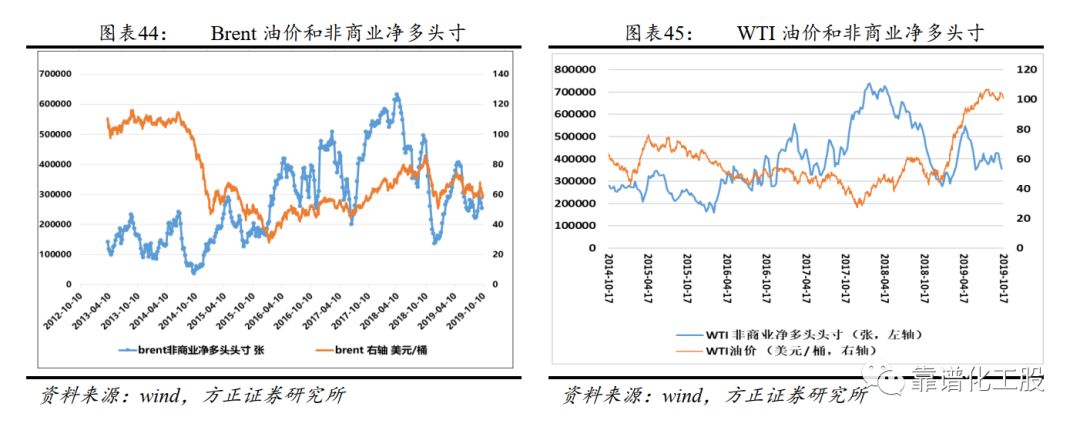

非商业净多头头寸:最新数据显示,截至10月11日,WTI期货合约非商业净多头寸周减少3.42万张;截至10月11日,Brent期货合约非商业净多头寸周减少4.73万张。

3

产品数据跟踪

本周方正化工景气指数为91.49,较上周的92.24,化工景气指数下降0.75。

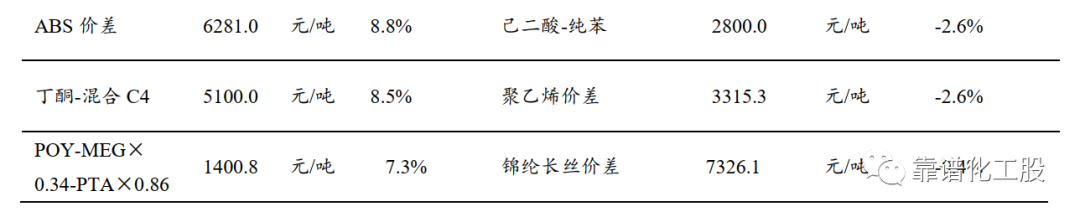

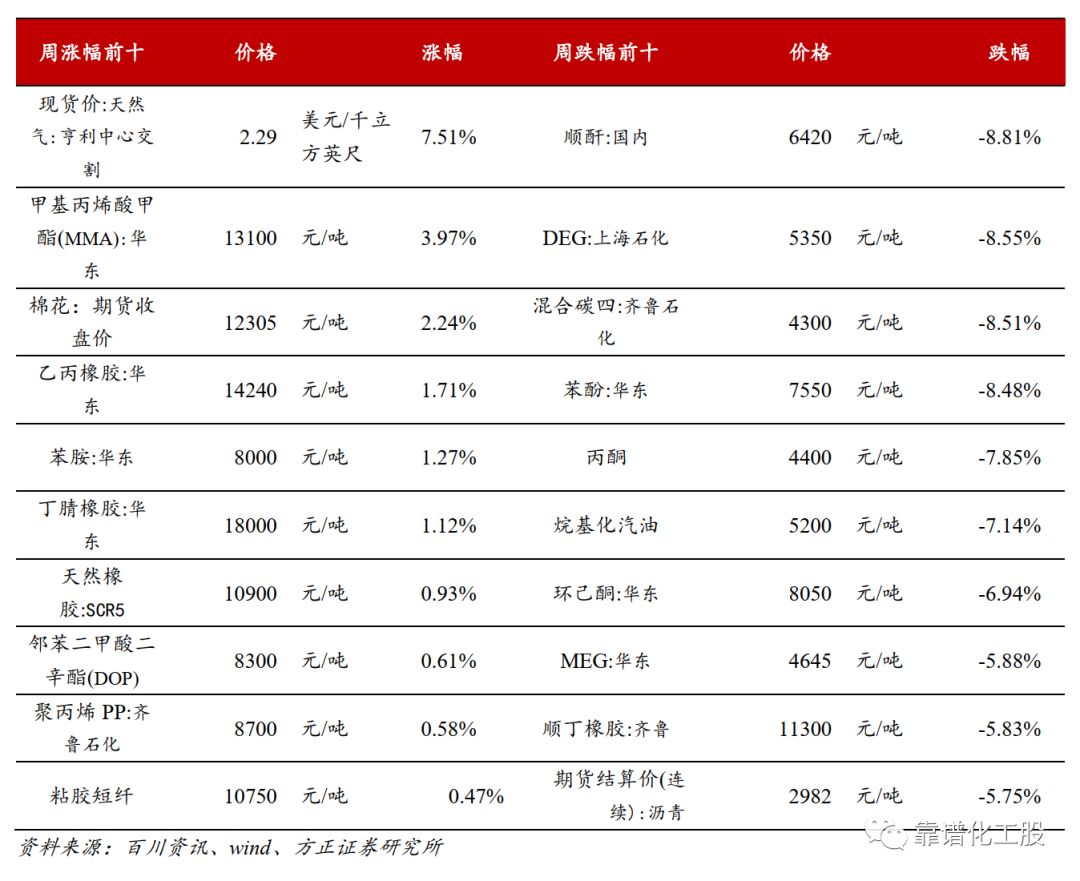

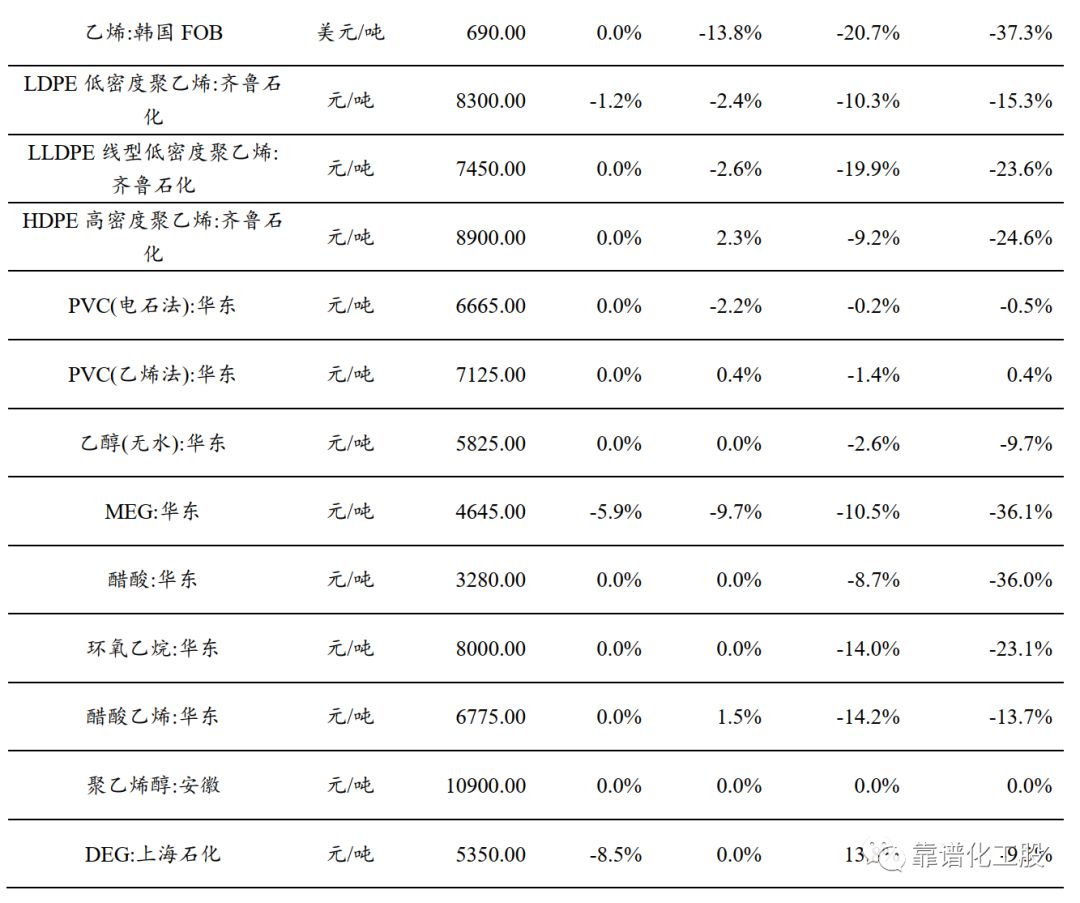

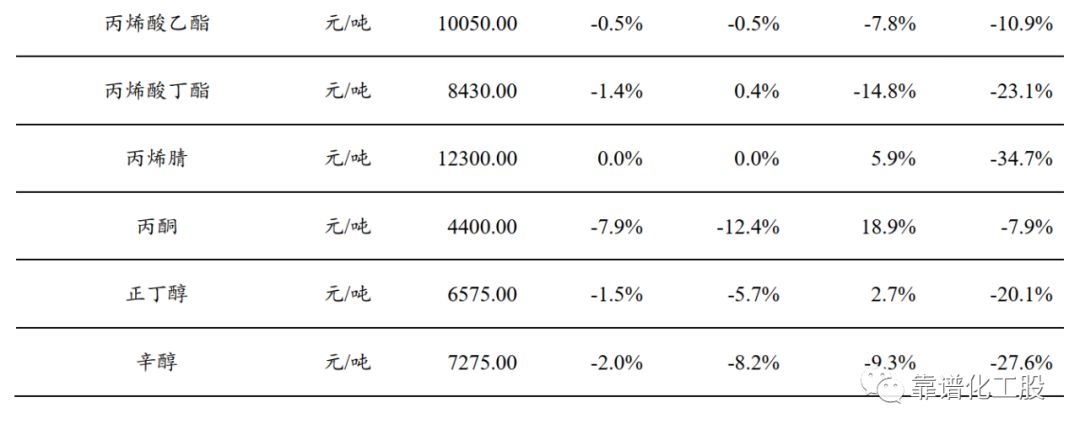

我们跟踪的98种产品的价格中,有7种上涨,占比7.14%;有28种产品下跌,占比28.57%。周涨幅前五的产品分别为:丁腈橡胶:华东(3.2%)、PX:齐鲁石化(2.72%)、MEG:华东(1.17%)、苯乙烯:华东(1.16%)、PTA:华东(1.09%)。周跌幅前五的产品分别为:期货收盘价(连续):NYMEX轻质原油(-5.64%)、期货收盘价(连续):IPE布油(-5.62%)、混合碳四:齐鲁石化(-5.21%)、丁酮:华东(-3.94%)、烷基化汽油(-3.42%)。

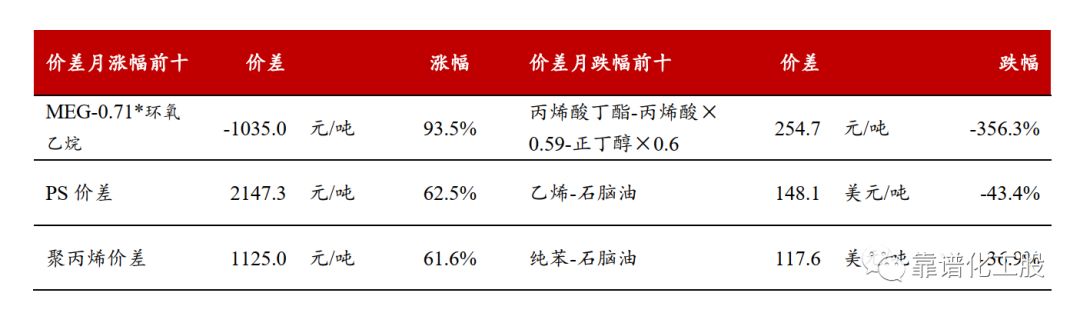

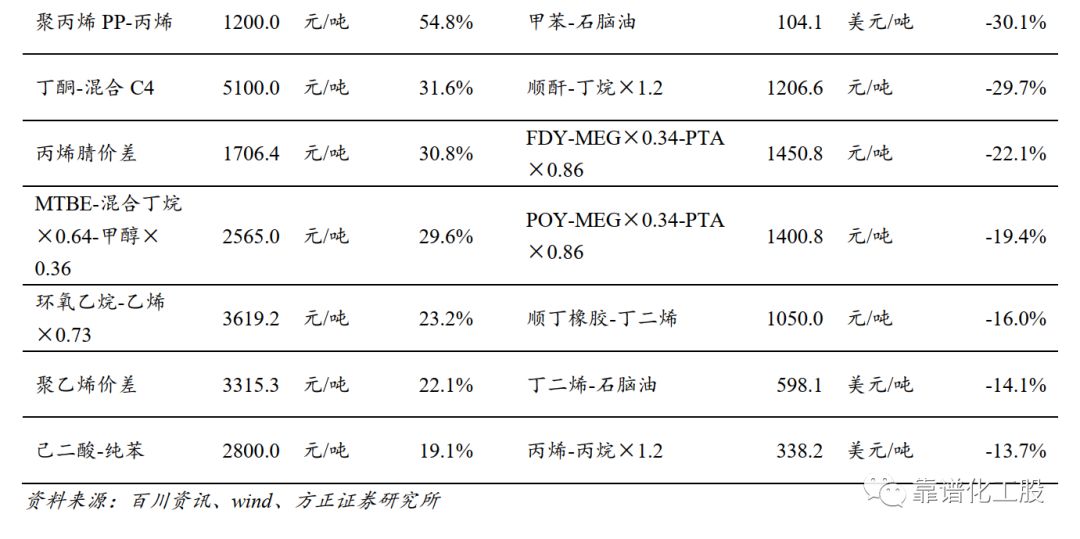

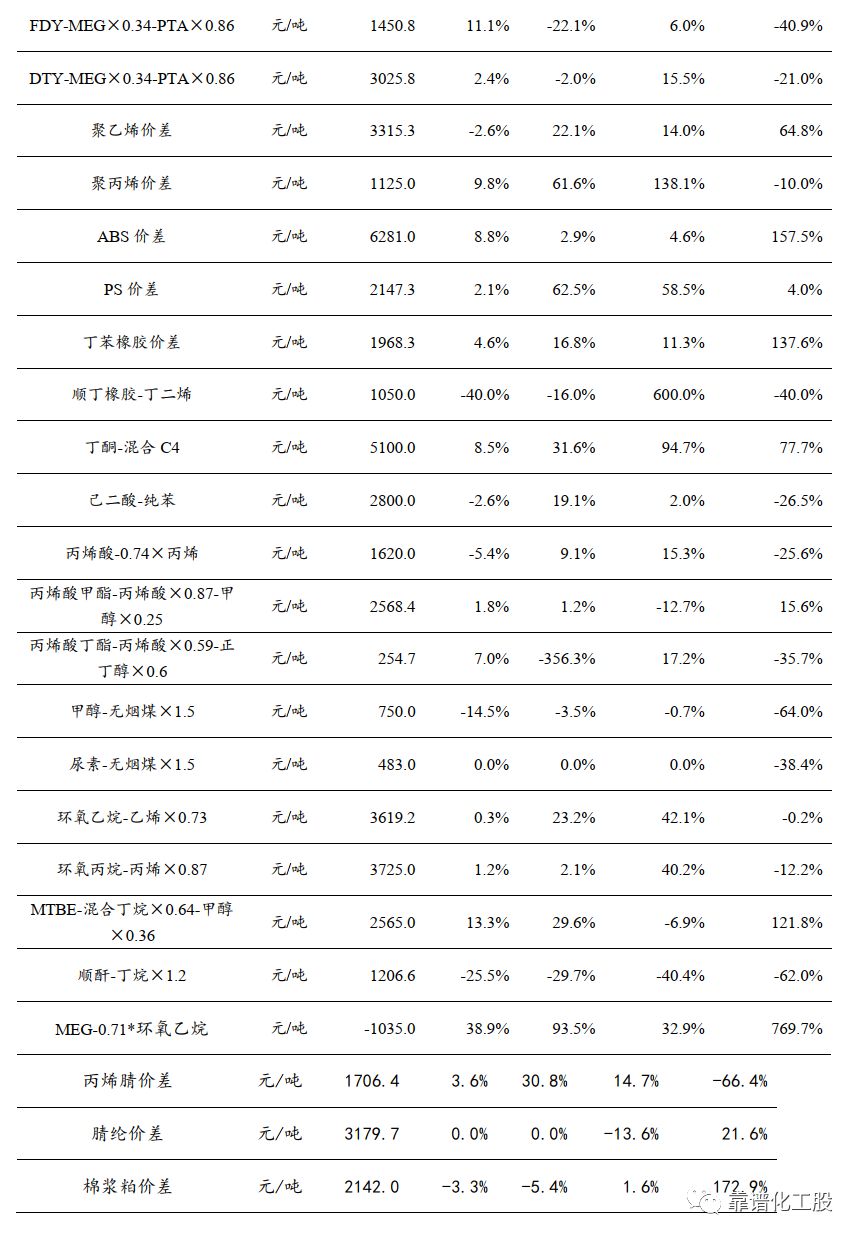

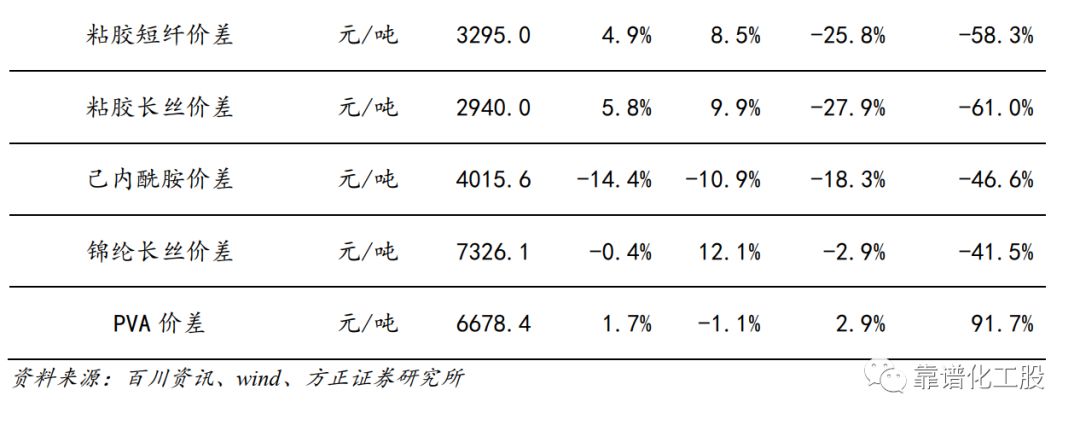

本周我们跟踪产品价差中,有9种价差扩大,有17种价差缩小。价差扩大前五名的种类是聚丙烯价差、聚丙烯PP-丙烯、丙烯酸-0.74×丙烯、MTBE-混合丁烷×0.64-甲醇×0.36、ABS价差。

4、风险提示

原油需求大幅下降、产油国增产超出预期、原油库存剧烈波动、中美贸易战持续升级、中东地缘局势风险、地缘政治问题升级、美国页岩油运输壁垒突破、科技进步、美联储加息、替代能源进一步应用。

方正基础化工&石油化工团队

李永磊

天津大学应用化学硕士,化工行业首席分析师。7年化工实业工作经验,4年化工行业研究经验。

15120081690

liyonglei@foundersc.com

于宏杰

中国科学院上海有机化学研究所博士,化工行业研究助理,5年实业工作经验,一年半化工行业研究经验。

15921693323

yuhongjie@foundersc.com

杨晖

清华大学化工学士,京都大学经营管理硕士,化工行业分析师。4年化工实业工作经验,3年化工行业研究经验。

13717871708

Yanghui6@foundersc.com

刘万鹏

天津大学化学工程学士,德克萨斯大学奥斯汀分校机械工程硕士,化工行业研究助理,2年化工实业工作经验,两年半化工行业研究经验。

18811591551

liuwanpeng@foundersc.com

董伯骏

清华大学化工系硕士、学士,化工行业研究助理。2年上市公司资本运作经验,一年半化工行业研究经验。

15210959531

dongbojun@foundersc.com

方正化工 深度报告

【MDI】

1.【方正化工】万华化学:展望三年后的万华(20180731)

2.【方正化工】万华化学系列报告之二:以周期和概率的思维预测中国区MDI盈利(20190705)3.【方正化工】万华化学:万华BC公司能否兑现业绩承诺?(20190910)【轮胎】

1. 【方正化工】国产轮胎迎来机遇(20190322)

2. 【方正化工】轮胎行业【方正化工】轮胎行业深度报告之二:行业盈利反转进行时深度报告之二:行业盈利反转进行时(20190722)

3.【方正化工】又一个崛起中的中国制造——玲珑轮胎深度报告(20180506)

4. 【方正化工】玲珑轮胎公司深度报告之二:迈向业界首位,成就巨人的关键--从普利司通看玲珑轮胎(20180713)

5. 【方正化工】玲珑轮胎跟踪报告之三:玲珑与赛轮的对比分析(20180731)

6.【方正化工】玲珑轮胎深度之四:玲珑VS韩泰抽丝剥茧,挖掘核心竞争力(20190727)

【炼化】

1.【方正化工】 恒力石化深度之二:全新视角, 以概率和价格透析法分析大炼化项目(20190711)

2【方正化工】恒力股份:强者恒强,炼化巨头起飞在即(20180711)

3.【方正化工】恒力石化深度报告之三:恒力炼化强在什么地方?(20190820)

4.【方正化工】恒力石化深度报告之四——从ROE和ROIC角度分析民营炼化的盈利(20190906)

5.【方正化工】荣盛石化:PX-PTA-涤纶产业链龙头,全力打造民营炼化行业标杆(20180725)

6.【方正化工】荣盛石化深度之二:全新视角,以概率和价格透析法分析浙江石化的盈利(20190715)

7.【方正化工】荣盛石化深度报告之三:民营炼化赚的什么钱?(20190903)

8.【方正化工】恒逸石化:PTA-聚酯行业三年向上周期,公司持续扩能(20180620)

9.【方正化工】恒逸石化深度报告之二:全新视角,以概率和价格透析分析恒逸文莱项目盈利(20190909)

10.【方正化工】桐昆股份:涤纶长丝行业的“沃尔玛”,有望受益于聚酯行业景气向上(20180619)

11.【方正化工】卫星石化(002648)公司深度报告:C3产业链龙头再启航,大手笔扩张待绽放(20191226)

12.【方正化工】大炼化行业系列报告之一:论中油价时代炼化行业的景气度(20180729)

13.【方正化工重磅】大炼化行业系列报告之二:三大炼化项目的对比分析(20180729)

14.【方正化工重磅】大炼化行业系列报告之三:PX价格有望适度下行,利好聚酯产业链(20181222)

15.【方正化工重磅】化纤报告之一:纺服复苏,化纤迎来景气周期(20180701)

16.【方正化工】化纤报告之二:再论化纤高景气,出口是否有贡献?(20180706)

17.【方正化工】化纤报告之三:化纤是否在替代棉花?(20180710)

18.【方正化工】化纤报告之四:PTA-涤纶丝行业产能及新增产能最全梳理(20181010)

19.【方正化工】丙烷行业报告之一:未来两年全球丙烷供给仍将过剩(20181125)

20.【方正化工】轻烃裂解系列报告之二:美国乙烷出口量相对偏紧,乙烷裂解项目关注原料供应安全(20181227)

21.【方正化工】PVC行业报告之一:边际产能成本提升,一体化配套企业受益(20180522)

国际巨头商业史研究系列

1.【方正化工】巴斯夫:风云六十年-解析巴斯夫成长的核心战略(20190308)

2.【方正化工】国际巨头商业研究之二:解析“并购之王”丹纳赫成功之路(20190523)

3. 【方正化工】油气常青树-解析埃克森美孚的合并与成长(20190627)

4.【方正化工】化工巨头商业研究之四:台塑集团 -成本为王,亚洲化工企业成长典范(20190629)

5.【方正化工】国际巨头商业研究之五:百年轮胎巨头,普利司通抵御风险的成长之路(20190818)

新材料及成长

1. 方正化工】三棵树深度报告:民族涂料龙头,工程与家装保持高增长(20190822)

2.【方正化工】新和成深度报告:管理和研发驱动发展,打造中国精细化工行业龙头(2019417)

3.【方正化工】道恩股份:弹性体新材料龙头,技术创新驱动发展(20181201)

4.【方正化工】国瓷材料:打造中国无机新材料平台(20181126)

5.【方正化工】利安隆:抗老化助剂龙头,全球市场向利安隆集中(20180706)

6. 【方正化工】 国六标准是否推迟?相关材料增长几何?(20190123)

7.【方正化工】盐湖提锂系列报告之一:国内盐湖提锂在崛起(20180612)

8【方正化工】盐湖提锂系列报告之二:技术突破带动新增产能规划不断(20180619)

9.【方正化工】盐湖提锂系列报告之三:锂价拐点已现,下游产业或受益(20180724)

10. 【方正化工】盐湖提锂系列报告之四:一季度盐湖提锂投产顺利,开启业绩兑现年(20190429)

11.【方正化工】维生素行业报告之一:巴斯夫不可抗力持续发酵,VA和VE价格大幅上涨(20171122)

12.【方正化工】维生素行业报告之二:安迪苏VA被迫减产,供给进一步收缩有望推动价格继续上涨(20171123)

13.【方正化工】维生素行业报告之三:VA成交均价单日上涨19.44%,需求旺季到来有望催化VA价格继续上涨(20171213)

【煤化工】

1. 【方正化工】华鲁恒升:未来三年行业景气向上,煤化工龙头持续扩能(20180624)

成本研究系列

1.【方正化工】 成本研究系列之一:剖析PTA装置的业绩底(20190319)

2.【方正化工】 成本研究系列之二:探究PDH工艺的业绩底(20190319)

江苏化工整治专题

1.【方正化工】江苏化工整治专题之三:江苏省委常委会研究部署化工产业整治提升工作(20190409)

2.【方正化工】 江苏化工整治专题之二:方正化工电话会议纪要:关闭响水化工园的影响(20190407)

3.【方正化工】 江苏化工整治专题之一:关闭响水化工园的影响(20190406)

基本化工品

【农药】

1.【方正化工】利尔化学:草铵膦蓝海领域的领跑者(20180302)

2.【方正化工】利尔化学:氟环唑、丙炔氟草胺将大幅增厚公司利润(20180826)

3.【方正化工】扬农化工:环保趋严,高盈利时代来临(20171229)

4.【方正化工】国光股份:农业服务的先行者(20181213)

5.【方正化工】新洋丰:长江经济带严控磷肥规模,磷肥和复合肥带动业绩增长(20180502)

6.【方正化工】长青股份:静候戴维斯双击(20180228)

7.【方正化工】农药行业报告之一:环保税对农药行业影响几何?(20180111)

8.【方正化工】农药行业报告之二:醚醛反倾销初裁通过,菊酯价格旺季有望继续上行(20180209)

9.【方正化工】农药行业报告之三:中国商务部有条件批准拜耳收购孟山都(20180314)

10.【方正化工】农药行业报告之四:Intacta2Xtend大豆巴西获批,点燃南美麦草畏需求(20180315)

11.【方正化工】农药行业报告之五:排污许可证专项检查拉开帷幕(20180321)

12.【方正化工】农药行业报告之六(深度):产能周期叠加库存周期向上,主升浪即将来临(20180425)

13.【方正化工】农药行业报告之七(深度):原药价格有望回落,利好制剂公司(20181212)

14.【方正化工】草铵膦深度之一:论草铵膦内需增长的持续性(20181031)

【醋酸】

1.【方正化工】醋酸行业报告之一:新一轮景气周期开启(20180205)

2.【方正化工】醋酸行业报告之二:醋酸供给持续紧张,塞拉尼斯提升全球醋酸报价(20180223)

3.【方正化工】醋酸行业报告之三:供给收紧,醋酸再提价(20180510)

4.【方正化工】醋酸行业报告之四:海外装置检修常态化,醋酸暴涨(20180516)

5.【方正化工】醋酸行业报告之五: 醋酸价格创十年新高(20180521)

6.【方正化工】醋酸行业报告之六:故障检修频发,醋酸价格再度上调(20180530)

7.【方正化工】醋酸行业报告之七:环保影响短期需求,长期向好逻辑不变(20180704)

8.【方正化工】醋酸行业报告之八:环保督察回头看结束,需求回暖(20180723)

【纯碱】

1.【方正化工】纯碱行业报告之一:纯碱:涨声再起,2019年仍维持紧平衡(20190403)

2.【方正化工】纯碱行业报告之二:纯碱愈挫愈勇,后市如何?(20180409)

3.【方正化工】纯碱行业报告之三:山东海化大幅提价,后续价格有望暴涨(20180416)

4.【方正化工】纯碱行业报告之四:氯化铵价格大幅下跌,利好纯碱价格继续上涨(20180427)

5.【方正化工】纯碱行业报告之五:揭秘纯碱价格上涨的根本原因(20180507)

6.【方正化工】纯碱行业报告之六:纯碱价格继续上涨,关注山东海化和远兴能源(20180516)

7.【方正化工】纯碱行业报告之七:如何看待当前的纯碱行情?(20180704)

8.【方正化工】纯碱行业报告之八:纯碱价格再上涨,静待旺季更旺(20180723)

其他

1.【方正化工】中美贸易战系列报告之一:对化工行业的影响(20180325)

2.【方正化工】材料当自强, 掘金新经济中的化工股(20180417)

3.【方正化工】基础化工2018H1策略报告:化工中期策略:把握业绩不放松(20180725)

4.【方正化工】事件点评:化工板块个股商誉情况梳理(20181120)