投资要点

我们认为当前板块进入龙头配置机遇期。市场基本上对钢铁板块的需求、供给、成本、盈利都比较悲观,具体表现则是认为地产需求后边存在大幅回落可能,供给产量增速比较快,成本铁矿石价格较高,同时盈利端三季度同比和环比业绩较差,市场基本反映了板块全方面的悲观预期,股价也出现了大幅度的调整,我们认为现在就是最悲观的时候,龙头股票也已充分反应,极具性价比。

大周期来看,三周期错配继续演绎。第一,需求周期,低利率叠加低库存导致地产韧性,需求平稳性超出预期,地产数据持续印证,同时叠加全面降准,资金充裕对地产形成支撑,需求预期将出现修复;第二,产能周期,环保限产及高产能利用率导致供给不稳定性,行业产能周期微幅回升,受利润回落影响价格击破电炉成本线,电炉开工率下行,持续的高产能利用率不可维系;第三,铁矿周期,铁矿石提前进入三年大周期上行阶段,受到钢铁产量边际下滑及矿山发货量边际提升影响,矿价短期调整,铁矿边际最紧的时候已经过去。整体来看,三周期错配继续演绎,但边际供给有回落,原料价格出现回调,同时淡旺季切换下库存出现回落,边际出现一些利好钢厂的积极变化。

四因素助推板块触底。从目前的板块来看,市场担忧的方面皆出现了积极变化。首先需求端,从我们调研和9月数据来看,地产的需求韧性犹存,螺纹出货和近期库存的下降也体现了需求端不弱,同时地产销售端还在反弹,在低利率背景下,地产销售难以大幅下行叠加持续下降和低位的地产库存,地产的开工很难快速回落,持续的强势将改变市场对地产的悲观预期,需求预期有望修复。第二个就是供给端,短期受到电炉成本持续支撑,废钢资源短缺,钢铁产量下降幅度较大,我们判断除非钢铁价格持续上涨超过电炉成本,否则供给增量有限。第三个,价格方面我们判断四季度钢价有望反弹。最重要的原因来自冬季废钢价格大概率回升,今年整个制造业不景气叠加汽车销量下降,废钢回收是低于预期的,到了冬季废钢的回收更加困难,废钢价格大概率上涨,电炉成本面临继续提升,电炉钢产量将下降,提振钢铁价格,而市场的预期是价格下跌。第四个就是盈利端,四季度有望环比回升。矿价在四季度将不构成对钢厂盈利的核心干扰,叠加钢价四季度稳健,钢企四季度盈利将出现反弹,三季度的业绩就是底部。

标的选择抱紧龙头,成本低加高技术。在钢铁行业集中度依然没有达到垄断程度,同时需求比较平稳背景下,板块选股应该是两个方向,一个是低成本加管理优势的公司股价弹性和业绩稳定性更大,第二个是技术优势领先,在某些领域已经出现垄断地位。同时从弹性和股息率角度去配置,推荐三钢闽光、方大特钢、华菱钢铁、新钢股份,同时推荐行业景气度高的油气管道龙头常宝股份、久立特材、武进不锈,持续推荐特钢龙头中信特钢、永兴材料。

风险提示:宏观经济加速下行;供给端超预期。

1

本周主要钢材现货价格下降,期货下降,社会库存继续下降

1.1 主要钢材现货价格下降,期货下降,社会库存继续下降

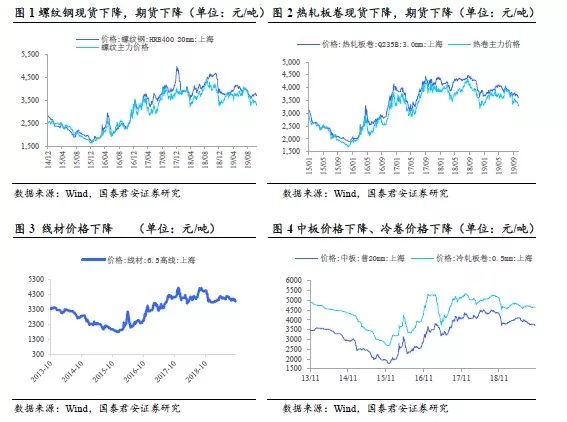

本周主要钢材现货价格下跌、期货普遍下跌。上海螺纹钢现货跌70元/吨至3670元/吨,跌幅1.87%;期货跌97元/吨至3310元/吨,跌幅2.85%。热轧卷板现货跌60元/吨至3600元/吨,跌幅1.64%;期货跌72元/吨至3300元/吨,跌幅2.14%。上海中板价格下降,冷卷价格下降,线材价格下降。中板跌60元/吨至3700元/吨,跌幅1.60%;冷卷跌20元/吨至4630元/吨,跌幅0.43%;线材跌40元/吨至3840元/吨,跌幅1.03%。钢材期货和现货价格震荡下行。钢材期货和现货价格震荡下行。本周从供给来看,五大品种钢材产量基本恢复到节前水平。本周电弧炉开工率和产能利用率低位震荡,短流程供给维持低位。需求端来看,本周成交情况较好,下游需求平稳回升。钢材供给下降后库存已达到往年平均水平,但市场担心国外钢坯进口对国内供给造成的压力。全球范围来看,我国钢材价格目前已经处于相对高位,进口钢坯的利润空间打开。电弧炉方面,由于本次废钢价格下跌的幅度较小,废钢的到货仍然较强,预期钢价或呈现震荡格局。

钢材社会库存下降,钢厂库存下降。本周五大品种钢材社会库存1045.25万吨,周环比下降79.42万吨,较去年同期上升15.97万吨。螺纹钢社会431.96库存万吨,环比下降50.84万吨,较去年同期上升20.38万吨。五大品种钢材钢厂库存527.13万吨,周环比下降1.64万吨,较去年同期上升56.96万吨。螺纹钢钢厂库存245.74万吨,周环比下降6.4万吨,较去年同期上升49.1万吨。五大品种钢材社库加厂库共1572.38万吨,周环比下降81.6万吨,较去年同期上升72.93万吨。螺纹钢社库加厂库共677.7万吨,周环比下降57.24万吨,较去年同期上升69.48万吨。钢材库存下降到往年平均水平。局部来看,杭州地区库存见到连续下降,需求端逐渐恢复但供给端海运到货量在或将见到攀升,供给压力仍大。目前来看,废钢到货平稳,而长流程、短流程废钢的使用量已经见底回升,供给端下降的或告一段落,10月钢材库存需要看供给下降的持续性。

1.2 本周铁矿石现货价格下降,期货价格下降。焦炭现货下降,期货下降

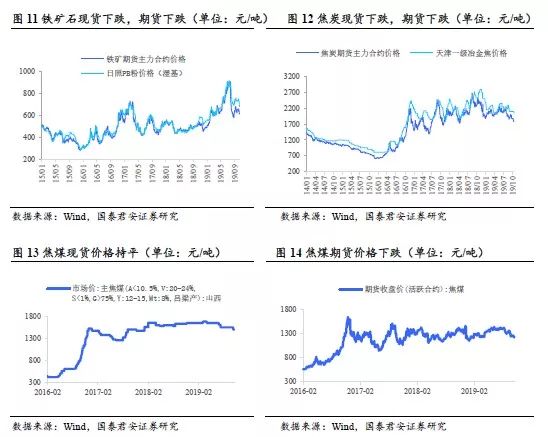

本周铁矿石现货价格下跌,期货价格下跌。焦炭现货下跌,期货下跌。本周日照港PB粉(铁含量61.5%)跌61元/吨至681.0元/吨,跌幅8.22%;铁矿石主力期货价格跌42元/吨至616.0元/吨,跌幅6.38%。焦炭方面,焦炭现货价格跌50元/吨至2050.0元/吨,跌幅2.38%;焦炭期货价格跌83元/吨至1779.0元/吨,跌幅4.46%。本周焦煤现货价格1500.0元/吨与上周持平;焦煤期货价格跌10.5元/吨至1239.5元/吨,跌幅0.84%。铁矿石期货价格下跌,整体钢材产业链利润压缩,焦炭也跟随走弱。铁矿石疏港量预期维持高位,但从发运量来看,到货量将见到上升,对比与去年情况来看,铁矿石港口库存在10月或小幅累积。焦炭方面,焦炭供给宽松库存较大,但焦炭已经接近成本线,但在产业链整体盈利一般的情况下,焦炭价格会在合理的焦化利润附近摆动。

本周铁矿石港口库存上升,钢厂铁矿石可用天数下降。本周铁矿石港口库存12724.03万吨,周环比上升54.43万吨。本周钢厂铁矿石可用天数30天,较上周下降9天。

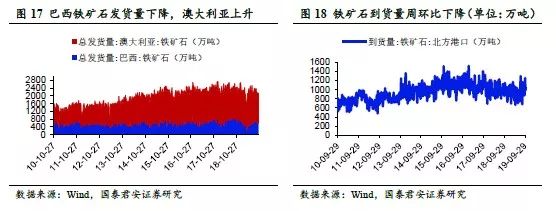

本周巴西铁矿石总发货量下降,澳大利亚铁矿石总发货量上升。本周巴西铁矿石总发货量604.9万吨,周环比下降168.8万吨;澳大利亚铁矿石总发货量1482.2万吨,周环比上升119万吨。

本周铁矿石到货量周环比下降,铁矿石日均疏港量周环比下降。本周铁矿石到货量989.9万吨,周环比下降87.2万吨;铁矿石日均疏港量309.5吨,周环比上升22.39万吨。

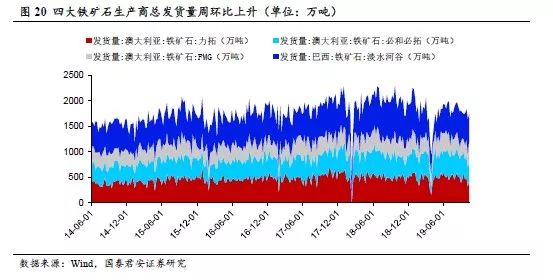

本周四大铁矿石生产商总发货量周环比上升。本周四大铁矿石生产商总发货量1745万吨,周环比上升101.7万吨。其中,力拓铁矿石发货量452万吨,周环比上升124.6万吨;必和必拓铁矿石发货量401.2万吨,周环比上升26.1万吨;FMG铁矿石发货量379.8万吨,周环比上升108.4万吨;淡水河谷铁矿石发货量512万吨,周环比下降157.4万吨。

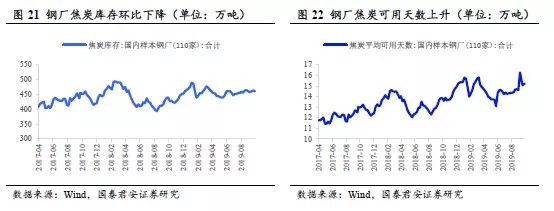

本周钢厂焦炭库存下降,钢厂焦炭平均可用天数上升。本周钢厂焦炭库存下降,钢厂焦炭平均可用天数上升。本周钢厂焦炭库存460.43万吨,周环比下降3.4万吨。本周钢厂焦炭平均可用天数15.2天,周环比上升0.09天。

本周钢厂焦煤库存下降,钢厂焦煤平均可用天数下降。本周钢厂焦煤库存下降,钢厂焦煤平均可用天数下降。本周钢厂焦煤库存854.14万吨,周环比下降9.27万吨。本周钢厂焦炭平均可用天数17.01天,周环下降0.19天。

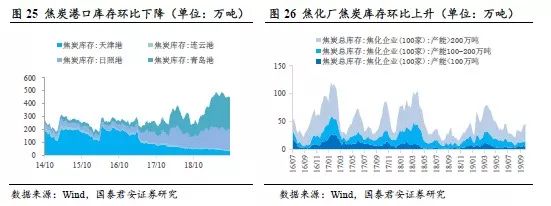

本周焦化厂焦炭库存上升,港口焦炭库存下降。100家焦化企业焦炭总库存46.18万吨,环比上升3.43万吨;北方四港口焦炭库存总计449万吨,周环比下降5.3万吨。

本周独立焦化厂焦煤库存上升,三港口焦煤库存上升,六港口焦煤库存下降。100家独立焦化厂焦煤库存801.24万吨,环比上升2.64万吨。本周三港口(京唐、日照、连云港)焦煤库存606.5万吨,周环比上升4.5万吨。六港口(三港口和青岛、日照、连云港)焦煤库存755.5万吨,较上周下降1.5万吨。

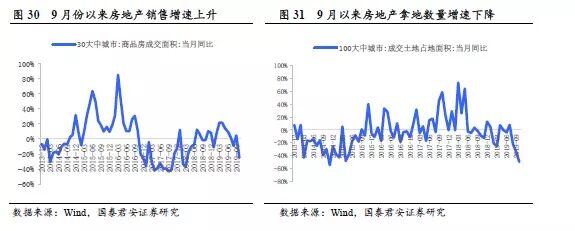

1.3 本周建材成交量均值同比上升,房地产销售增速环比上升,房地产拿地数量增速环比下降

本周建材成交量均值同比上升,房地产销售增速环比上升,房地产拿地数量增速环比下降。本周建材成交量均值为20.12万吨,环比下降2.28万吨,较去年同期上升3.78万吨,同比增速为23.1%,较上周上升3.46个百分点;本周商品房成交面积为372.52万平方米,同比增速为4.22%,较上周下降20个百分点;本周100大中城市成交土地面积为985.11万平方米,同比增速为-36.72%,较上周增速下降159.23个百分点。十月房地产销售数量增速为-25%,较九月上升30个百分点;十月以来房地产拿地数量增速为-49%,较九月下降14.9个百分点。本周100大中城市土地溢价率上升,整体成交土地溢价率为4.01%,较上周下降0.4个百分点。

1.4 本周唐山高炉开工率下降,全国高炉开工率下降

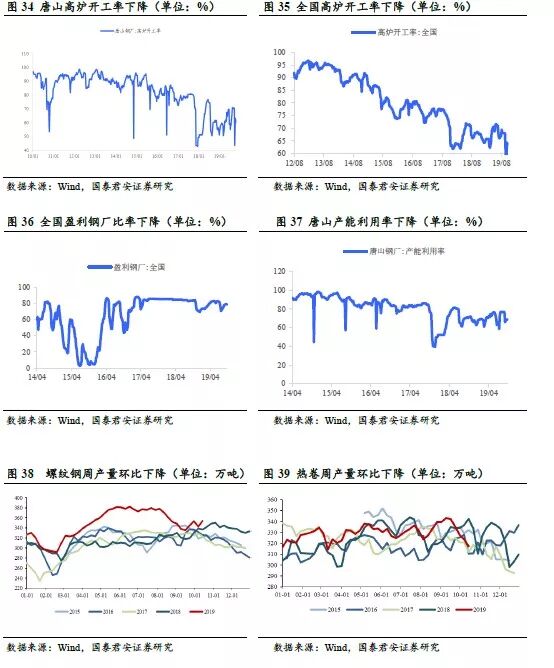

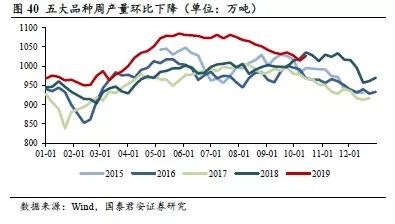

本周唐山高炉开工率下降,全国高炉开工率下降。本周唐山高炉开工率60.14%,较上周下跌2.9个百分点;全国高炉开工率63.54%,较上周下跌0.82个百分点。全国电炉开工率67.31%,较上周上升1.28个百分点。唐山产能利用率为68.54%,较上周下跌0.34个百分点;全国盈利钢厂比率为78.53%,较上周下跌0.61个百分点。本周五大品种钢材周产量1026.5万吨,周环比上升11.9万吨,比去年同期下降9.76万吨。螺纹钢周产量354.18万吨,周环比上升11.48万吨,比去年同期上升17.37万吨。热卷周产量317.2万吨,周环比下降6.52万吨,比去年同期下降25.16万吨。节后受限产解除影响,全国高炉开工率在回升后下降,目前看到的10月限产文件显示唐山开工率将逐步恢复,而全国高炉开工率也将跟随恢复。短流程炼钢利润震荡,电炉开工率预期低位震荡。

1.5 螺纹模拟利润上升,热卷模拟生产利润上升

本周测算螺纹钢生产利润上升,测算热卷生产利润上升。测算螺纹钢生产利润涨52.6元/吨至555.4元/吨,热卷利润涨62.6元/吨至85.4元/吨。

2

美国钢价本周持平,欧盟钢价持平,日本钢价持平

美国钢价本周与上周持平,欧盟钢价与上周持平,日本钢价与上周持平。本周美国螺纹钢价格645.0美元/吨与上周持平;欧盟螺纹钢价格522.0美元/吨与上周持平;日本螺纹钢价格644.0美元/吨与上周持平。以人民币计,本周美国、欧盟、日本钢价分别为4559.51、3690.02和4552.44元/吨。上海螺纹钢现货价格低于美国钢价,低于欧盟钢价,低于日本钢价。2019年9月我国出口钢材533万吨,环比上升6.39%,同比下降10.42%;9月我国累计出口钢材4413万吨,同比上升1.05%。

3

废钢价格下降,石墨电极价格持平

2019年9月铁水粗钢比为81.84%,呈现小幅下降趋势。即粗钢产量中18.16%是废钢。这一比例的下降原因主要有两点,一是铁矿价格维持相对高位,部分钢厂通过技术革新,在高炉中适当添加废钢提升产量水平并降低成本;二是9月行业盈利较8月稍有回暖,短流程钢厂复产较多,生铁粗钢比回落。

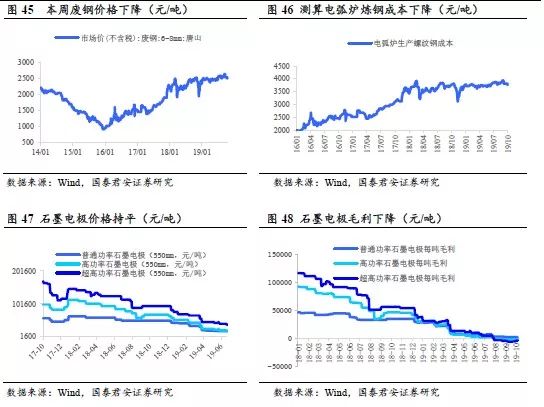

本周废钢价格下降,普通功率石墨电极价格持平,高功率石墨电极价格持平,超高功率石墨电极价格持平。本周唐山废钢价格跌30元/吨至2505元/吨,跌幅1.18%。本周电弧炉炼钢成本跌35.59元/吨至3769.9元/吨,跌幅0.94%。本周普通功率石墨电极价格12500元/吨与上周持平;高功率石墨电极价格14000元/吨与上周持平;超高功率石墨电极价格22500元/吨与上周持平。

4

本周不锈钢价格上升,电解镍价格下降

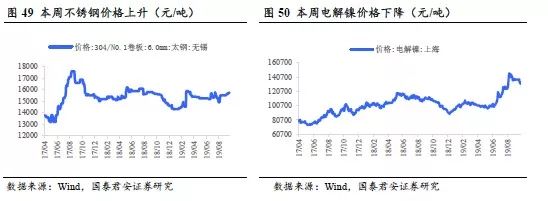

本周不锈钢价格上升,电解镍价格下降。本周不锈钢(304,6mm卷板)价格涨50元/吨至15750元/吨,涨幅0.32%;电解镍跌4720元/吨至131250元/吨,跌幅3.47%。

本周硅铁价格持平,硅锰价格下降,钒铁价格下降。本周甘肃兰州、青海海东、内蒙古鄂尔多斯硅铁(FeSi75-A规格)价格分别为5900、5850、5800元/吨,较上周均持平;本周内蒙、广西、贵州锰硅(FeMn65Si17规格)价格分别为6825、6900、6875元/吨,较上周分别下跌100、下跌25、下跌50元/吨;钒铁跌7000元/吨至128000元/吨,钒氮合金跌11000元/吨至184000元/吨,五氧化二钒跌7000元/吨至123000元/吨。

本周甘肃耐材价格下降,宁夏耐材价格下降。本周甘肃碳化硅价格下降150元/吨至6700元/吨,跌幅2.19%;宁夏碳化硅价格下降100元/吨至6650元/吨,跌幅1.48%。

5

钢铁需求基本平稳,9月房地产有所数据下滑

5.1 9月份房地产投资环比下降,商品房库存继续去化

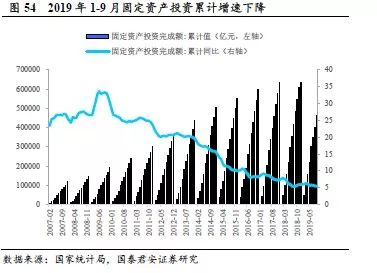

2019年9月,全国固定资产投资(不含农户)增速较2019年8月下降。2019年9月全国固定资产投资(不含农户)完成额累计值同比增速5.4%,较2019年8下降。

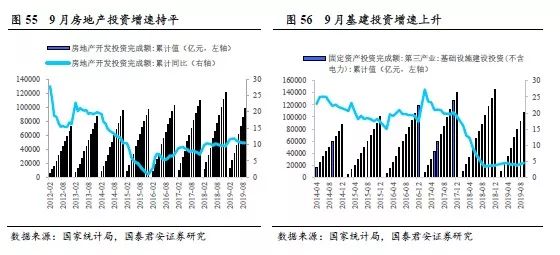

9月份基建投资累计同比增速较19年8月份上升,房地产开发投资持平。2019年9月,我国基建投资完成额累计值同比增长4.5%,较8月份上升;2019年9月,我国房地产开发投资完成额累计9.8万亿元,同比增长10.50%,与8月份持平,较去年同期上升0.6个百分点。

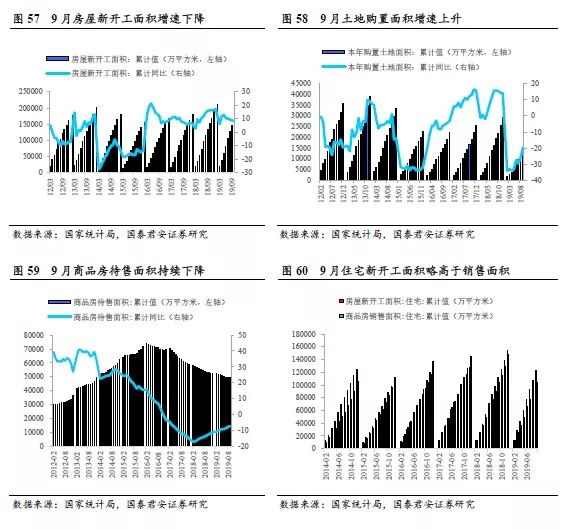

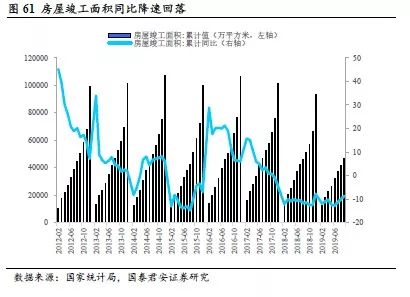

商品房待售面积下降,库存去化持续。2019年9月商品房销售面积累计值为11.92亿平方米,累计同比下降0.1%,增速较8月份上升0.5个百分点。商品房销售额11.15万亿元,累计同比增速7.1%,增速较8月份上升0.4个百分点。商品房待售面积相比8月份下降438万平方米降至4.93亿平米,累计同比降幅7.2%,环比增幅0.4%,商品房待售面积连续下降,房地产库存进一步去化。在购地和新开工方面,2019年9月土地购置面积累计值为15454万平方千米,累计同比下降20.2%,增速较8月份上升5.4个百分点;9月房屋新开工面积累计值为16.57亿平米,累计同比上升8.6%,较8月份增速下降0.3个百分点。2019年9月房屋竣工面积累计同比增速为-8.6%,增速较8月份上升1.4个百分点,竣工面积上升。2019年9月份,商品房住宅销售面积累计值为104650万平方米,住宅新开工面积累计值为122308万平方米,新开工面积累计值仍高于销售面积累计值,差幅上升。

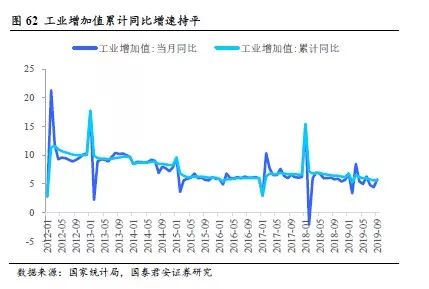

工业增加值累计同比增速持平。2019年9月份,工业增加值累计同比增速为5.6%,与8月份持平,当月同比增速为5.8%,比8月份上升1.4个百分点。

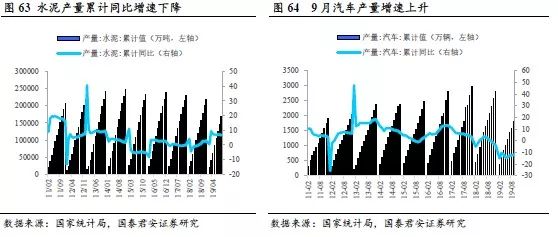

水泥产量累计同比增速下降,汽车产量同比增速上升。2019年9月,水泥产量累计同比上升6.9%,较8月份累计同比增速下降0.1个百分点。2019年9月,汽车产量累计同比下降12%,累计同比增速较8月份上升0.5个百分点,9月汽车产量当月同比增速为-6.9%,较8月下降6.3%。

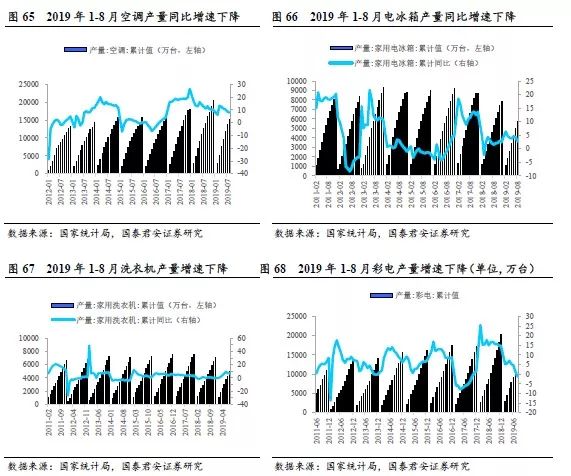

2019年1至8月份,家电累计同比增速均下降。2019年1-8月,空调产量累计同比增速为7.9 %,增速较7月份下降0.8个百分点;家用电冰箱产量累计值同比上升2.8%,较7月份下降1.4个百分点;家用洗衣机产量累计值同比上升6.8%,较7月份下降0.5个百分点;彩电产量累计同比下降1.3%,较7月份累计同比增速下降2.7个百分点。

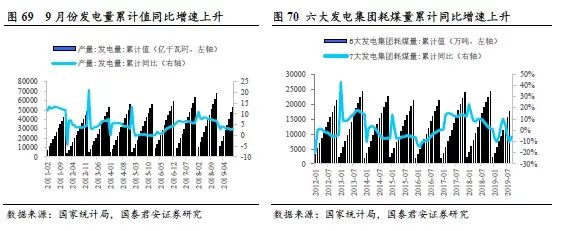

9月份发电量累计值同比增速上升,六大发电集团耗煤量当月合计同比增速上升。2019年9月份,发电量累计值为5.3万亿千瓦时,累计同比增速为3%,较8月份累计同比增速上升0.2%;9月份发电量当月值为5908亿千瓦时,同比增速为4.7%,同比上升3%。6大发电集团耗煤量9月份耗煤量累计值为17595.27吨,同比下降5.41%,增速上升4.8个百分点。

5.2 粗钢产量同比增速上升,钢材出口环比上升

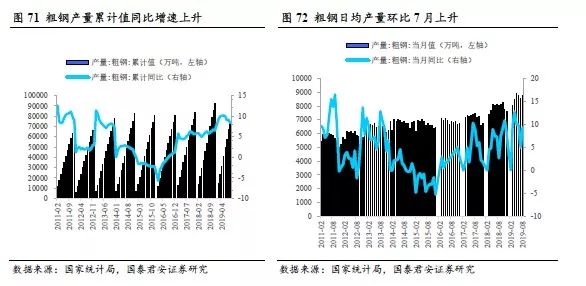

9月粗钢产量累计同比增速上升,粗钢日均产量环比8月上升。2019年1-9月份,粗钢产量累计值为74782万吨,累计同比上升8.4%,增速较8月份下降0.7个百分点;8月份粗钢日均产量为281.45万吨/天,较7月份日均产量上升6.55万吨/天。

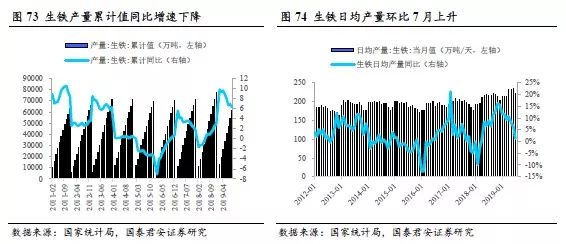

生铁产量累计同比增速下降,生铁日均产量环比7月上升。2019年9月份,生铁产量累计值为61203万吨,同比上升6.3%,增速较8月份下降0.6个百分点。8月份生铁日均产量当月值为229.58万吨/天,相较7月份上升9.21万吨/天。

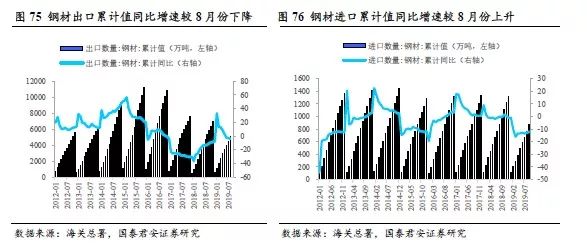

9月份钢材出口增速下降。2019年9月份,我国钢材出口累计5030万吨,同比下降5%,累计增速同比较8月份下降0.6个百分点;其中,9月份当月钢材出口量为533万吨,较8月份上升32万吨,9月份当月钢材出口同比下降。9月份钢材累计进口875.1万吨,同比下降12.2%,累计增速同比较8月份上升。9月份累计净出口钢材4155.4万吨,当月净出口钢材为421.7万吨,当月净出口同比增速为-11.22%,较8月份增速上升4.96个百分点。我国钢材出口下降,钢材净出口量上升。

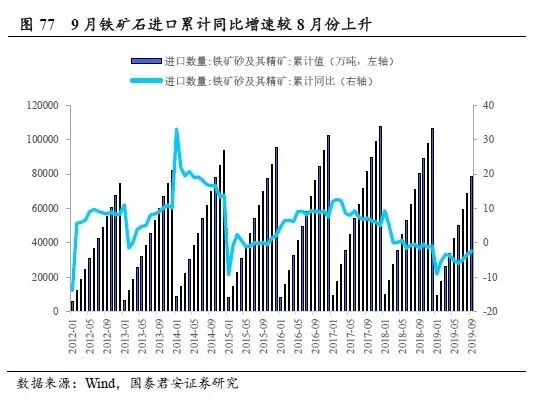

铁矿石进口累计同比增速较8月份下降。2019年9月,我国铁矿石进口累计78413.6万吨,同比下降2.4%,2019年8月份同比增速为-3.5%,增速上升1.1个百分点。

6

风险提示

7.1 宏观经济加速下行

2018年我国经济承压迹象明显,若2019年宏观经济加速下行,钢材的下游需求将放缓,钢铁需求下降将压制钢价的上涨。

7.2 供给端超预期

2019年环保限产边际放松。若供给端上升速度超预期,则钢价上涨将面临较大压力。

◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆特别声明

本订阅号发布内容仅代表作者个人看法,并不代表作者所属机构观点。涉及证券投资相关内容应以所属机构正规发布的研究报告内容为准。

市场有风险,投资需谨慎。在任何情况下,本订阅号中的信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。

本订阅号内容均为原创,未经书面授权,任何媒体、机构和个人不得以任何形式转载、发表或引用。

欢迎交流