建安企业合同涉税管理、挂靠模式财税筹划、用工模式重构与财税疑难问题实务操作

壹

课程背景

建设工程施工合同是建安企业经营的重要依据,深刻影响到建安企业的方方面面。如何将税收政策和风险防控固化在合同条款,最大限度的降低涉税风险,是建安企业财税规范化运营的第一要义。

近年来,国家相关部门相继发布了取消施工合同备案、重新界定招投标范围等相关文件,最高人民法院新发布《建设工程司法解释(二)》,住建部新发布《建筑工程施工发包与承包违法行为认定查处管理办法》(建市规〔2019〕1号),明确了“违法发包”、“转包”、“违法分包”、“挂靠”等行为的认定查处办法。这些文件都对建安企业普遍存在的挂靠经营等提出了新的指导意见。

近年来,山东、江苏、青海、四川等多个省份相继开展劳务用工制度改革试点工作,在本行政区域内全部或部分取消施工劳务资质审批。2019年2月17日,住建部发布《建筑工人实名制管理办法(试行)》,自3月1日起正式实施。2019年8月,人社部发布《保障农民工工资支付条例(草案征求意见稿)》,要求施工总承包单位按照工程建设主管部门的定额标准,将工程价款分解为人工费用和其他费用两部分,对人工费实施分账管理。

税收政策方面,新个人所得税法尘埃落定,自然人税收管理系统全面上线,自然人办税服务平台全国联网,社保征管体制改革还在路上,“成熟一省、移交一省”,税务机关对人工费的监控手段已经就位,监管力度逐渐收紧,虚假工资表入账难以为继,用工模式涉及的财税风险日益凸显。

资金监管方面,中国人民银行继续试点取消企业银行账户开户许可证核发工作,并要求各商业银行加强银行结算账户管理力度,对“公转私”实行限额管理,挂靠经营项目面临资金支付的严峻监管局面。

为帮助广大建安企业适应新情况,掌握新政策,解决新老疑难财税问题,我们将于近期举办《建安企业合同涉税管理、挂靠模式财税筹划、用工模式重构与疑难财税问题实务操作》,由中国建筑财税深耕者何广涛博士为大家进行讲解,欢迎各建安企业参加。

贰

课程对象

建安企业总会计师、财务总监、税务总监、会计主管、财务经理及财税专业机构人员等。

叁

课程时间

2019年11月7、8日(星期四、星期五)

上午:09:00 —12:00

下午:14:00 —17:00

肆

师资介绍

何广涛博士,中国建筑财税深耕者,中国人民大学会计学博士,高级会计师,注册税务师;北京理工大学、首都经贸大学、北京工商大学、沈阳建筑大学校外研究生导师;“何博士说税”公众号创始人,上海何博士财务咨询中心总经理。

何博士曾在北京大型双特级资质建筑集团从事财税实务工作十余年,历任国家体育场“鸟巢”项目财务主管,特大型项目部总会计师,集团公司税务负责人等多重岗位,具备完整的建安行业全流程全税种财税实操经验。

何博士是中国建设会计学会营改增专家,多次参与住建部、财政部相关政策研讨,深度参与建筑房地产企业营改增进程。出版专著《建筑业增值税管理与会计实务》。

伍

课程大纲

一、建安企业合同涉税管理

1、PPP协议、总承包合同、专业分包合同、劳务分包合同、购销合同、合作挂靠协议、以房抵债合同、三方协议需要关注哪些涉税风险,设置哪些涉税条款?

2、合同可以约定计税方法吗?甲供工程、清包工工程,合同应该如何签订才能适用简易计税方法计税?

3、如何利用合同条款管控增值税等各税种纳税义务发生时间?

4、EPC合同应当如何缴纳增值税?如何开具发票?

5、印花税的计税依据是含税价还是不含税价?总包合同、分包合同、采购合同、设备租赁合同、设计合同、培训合同、监理合同、贷款合同等等,是否所有合同都需要缴纳印花税?不同合同的印花税税率是多少?印花税的纳税地点是机构地还是项目地?为什么会有核定征收印花税?

二、建筑企业疑难财税问题解析

1、增值税下,不同计税方法工程造价如何计算,税率变对工程造价有什么影响?简易计税工程造价一定比一般计税工程造价低吗?

2、简易计税方法可以差额计税,可以扣除的分包款包括劳务分包款吗?劳务派遣发票、个人代开工程款发票可以扣除吗?甲项目的分包款可以在乙项目扣除吗?

3、增值税是先开票再预缴,还是先预缴再开票?未按照规定预缴增值税有什么后果?分包不预缴,总包有责任吗?机构所在地与项目所在地城建税税率不一致的,以哪个为准?如在异地按照5%预缴城建税,剩下的2%还要在机构地补缴吗?

4、不同工程项目在异地预缴的增值税,能否在公司层面综合抵减应纳税额?公司存在进项税额留抵,无需交税,能否不在异地预缴?如何解决预缴和留抵占用企业资金的问题?

5、财税〔2017〕58号规定,建安企业收到预收款时不发生纳税义务,那什么时候发生呢?收到预收款以及发生纳税义务时应如何进行税务处理?如何开具票据?

6、工程结算阶段(包括甲方和分包方)涉及的质保金何时发生纳税义务?质量缺陷期内发生维修支出,如何进行税会处理?业主没收或扣减质保金,应如何进行税会处理?

7、分包商、供应商原承揽业务公司被“注销”或“吊销”,无法开具发票,尾款如何支付,税务如何处理,才能防范风险?

8、一般纳税人销售自产机器设备、外购机器设备、自产货物、外购货物,同时提供安装服务等专业分包工程,应当如何计税,如何报价,如何开票?

9、材料采购,票到料未到、料到票未到、票到不认证,应如何进行税会处理?商品混凝土、苗木花卉等特殊材料应如何进行筹划,如何抵扣进项税额?

10、自购机械、只租设备不带操作人员、既租设备又配备操作人员,以及向个人租入机械设备,应当如何议价,如何开票,如何抵扣?

11、工程现场发生的水电费,挂表单位为业主或其他单位,无法取得自来水公司和电力公司开具的发票,应如何处理?

12、核定征收和查账征收企业所得税,对账务处理有什么要求?核定征收企业所得税是否还需要做账,成本没有发票是否可以计入费用?

13、建安企业所得税由核定征收改为查账征收,存量老项目无法取得发票,应如何操作才能少交税?

14、建安企业会计收入、所得税收入、增值税收入有什么差异?什么情况下开了发票无需确认收入,什么情况下确认收入却不需要缴纳增值税?

15、什么是完工百分比法,什么情况下需要按照完工百分比法确认收入,如何确定完工进度?

16、老企业会计准则、新企业会计准则以及小企业会计准则等会计制度下,建安企业收入和成本的账务处理流程是什么?

17、建安企业总公司与分公司或子公司之间发生收拨管理费、资金拨付等往来事项,应当如何进行税务处理和会计处理?

18、为什么跨省异地施工,有些地方要核定征收企业的个人所得税?已被核定征收的个人所得税,应当如何进行会计核算,可以用来抵减员工的应纳个人所得税额吗?

19、建安企业未与农民工签订劳动合同,也未为其购买社保,是否可以不用扣缴个人所得税?如果必须扣缴,是按照工资薪金所得还是按照劳务报酬所得?

20、什么是经营所得,哪些人缴纳经营所得,经营所得有几种征收方式?经营所得对建安企业有什么意义?

21、自然人代开发票地点是在机构所在地还是项目所在地?班组长(包工头)代开发票给建筑企业,税点是多少?建筑企业还要扣缴个人所得税吗?

22、2019年后发放全年一次性年终奖应如何缴纳个人所得税?并入综合所得或单独计税,如何操作对个人最合算?

三、建安企业用工模式重构

1、劳动关系、雇佣关系、劳务关系有什么区别?它们对用工模式的选择、财税处理、社保缴纳等有什么影响?

2、建安企业应如何应对农民工实名制与工资专用账户管理制度?总包或业主通过农民工专用账户向劳务公司下属工人支付工资,劳务公司是否需要确认收入,是否需要开具发票,成本如何确认?个人所得税由谁来扣缴?

3、聘用退休人员、临时工、季节工是否需要缴纳社保和个人所得税?与农民工签订劳务合同可以不交社保吗?员工自愿放弃社保是否可行?

4、哪些收入要交个人所得税而无需作为社保基数,哪些要作为社保基数而无需缴纳个人所得税?

5、建筑业工伤保险有什么特殊规定?工伤保险与雇主责任险、公众责任险有什么异同点?

6、公司股东、公司领导、公司总部管理人员、项目经理及项目管理人员、班组长及一线工人,自公司取得的各种报酬,涉及哪些税种?如何规划才能让个人少缴税?

7、直接用工模式下员工个人所得税、社保、企业所得税的规范化处理。

8、劳务派遣用工模式下增值税、个人所得税、企业所得税的规范化处理。

9、劳务分包用工模式下增值税、个人所得税、企业所得税的规范化处理。

10、班组用工有什么利弊?如何构建适合本企业实际的多层次用工模式?

11、班组长(包工头)代开发票给建筑企业,税点是多少?建筑企业取得代开发票,还要扣缴班组长的个人所得税吗?

12、建筑法和税法对劳务分包的认定有无区别?劳务公司取得班组长代开的发票,是否属于分包,是否可以差额征税?

13、如何区分工资薪金、劳务报酬和经营所得?建安向个人支付工资薪金和劳务报酬应如何预扣预缴个人所得税?两处以上取得工资薪金,建安企业在扣缴时可以分别减除5000元费用吗?

14、建筑企业食堂购买食材等小额零星经营业务,可以收款凭证作为税前扣除凭证,是否还需要扣缴对方个人所得税?

15、建安企业人员的个人所得税纳税地点是工程所在地,还是公司机构所在地?异地施工项目地被核定征收的个人所得税,能否抵减机构所在地员工应纳税额?建安企业在发放工资时,是否还需要扣缴?如何避免被核定征收?已被核定征收应如何进行账务和税务处理?

16、建造师等挂证人员,只上社保,不发工资,是否需要做全员全额扣缴明细申报?

四、挂靠经营全流程财税实务操作

1、签订挂靠合作协议应注意哪些要点?管理费的计取基数是含税口径,还是不含税口径?

2、管理费应当涵盖哪些内容?被挂靠方收取的管理费需要缴纳增值税和企业所得税吗?

3、不同类型的工程项目人工费、材料费、机械费等费用占比是多少?如何对项目成本构成进行事前规划?

4、不同类型建安企业的增值税、企业所得税平均税负率是多少?如何控制挂靠项目的增值税、企业所得税税负?

5、挂靠项目实施中,业务设计、成本规划、合同签订、发票开具有什么注意事项?

6、挂靠项目的资金收付应如何操作?如何避免大额交易的监控和公转私限额限制?

7、挂靠方提取挂靠利润的方式有哪些?如何能够既少交税,又不给被挂靠方带来风险?

8、被挂靠企业对挂靠项目如何进行账务处理?挂靠方如何核算挂靠项目的盈亏情况?

会议

流程

08:00—12:00

上午课程

12:00—13:50

午宴

14:00—17:00

下午课程

陆

报名及缴费

1980元/人两天

费用包含(培训费、资料费、午餐费、现场咨询费等等)会员收费标准请参考《管理咨询会员服务说明》 注:会员单位请直接持会员卡参会

缴费方式:报名截止日前将款项汇至公司账户

公司户名:甘肃永诚企业管理有限公司

开户行:兰州银行兰园支行

账号:101232000584398

咨询电话: 邸老师:18089318058;

王老师:18919973718;

办公室:0931-8816850;

柒

往期培训

1月

2019年1月份举办

《新征管格局下所得税汇算清缴实操与

企业并购重组税收筹划新安排》

3月

2019年3月份举办

《新时代减税降费及汇算清缴难点解读》

会场图集

4月

2019年4月份举办

《2019新的征管格局下税务检查热点难点及风险应对》

学员认真听课中....

7月

2019年7月份举办

《多重监管环境下建安企业疑难财税问题

实务操作与税收筹划》

9月

2019年9月份举办

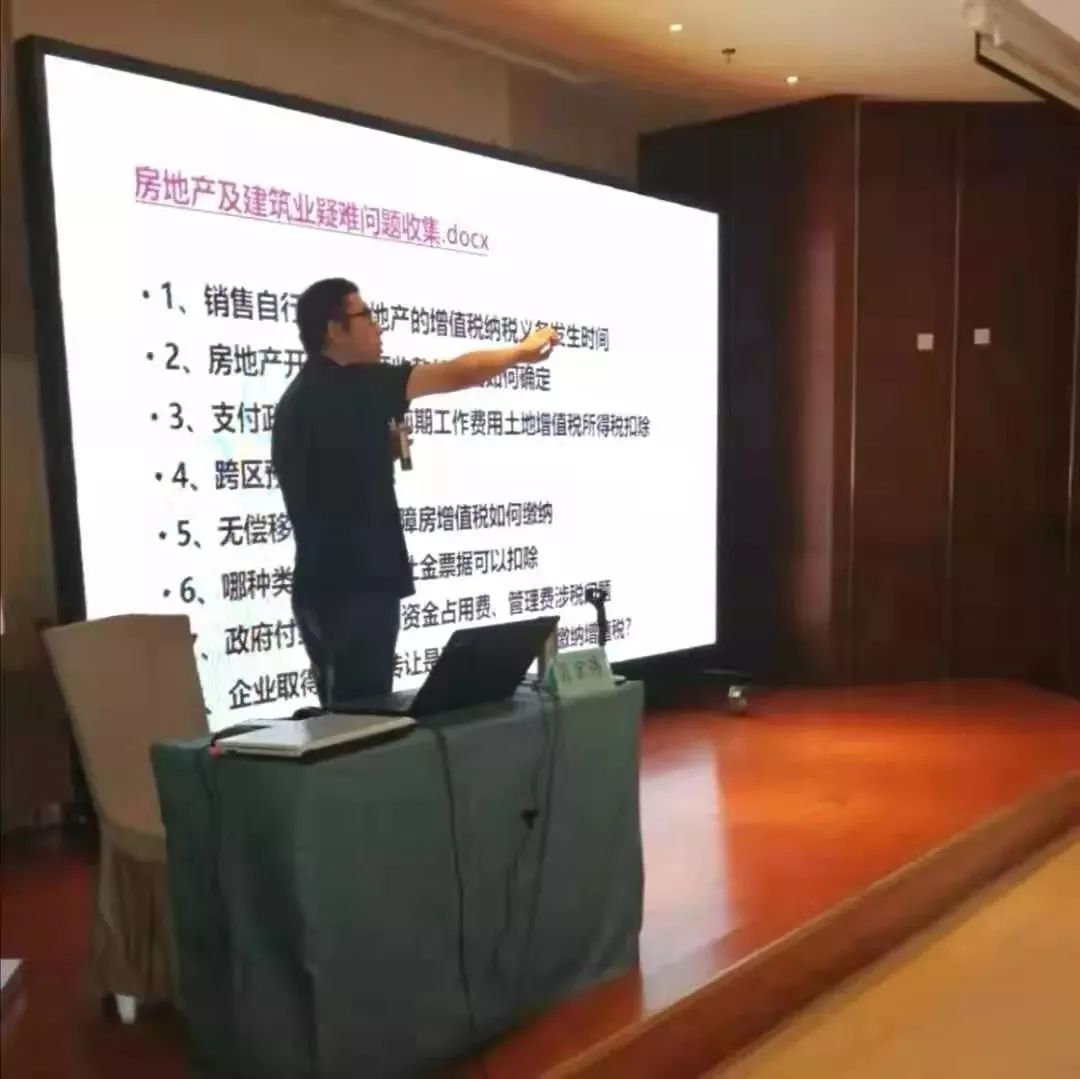

《2019稽查新形势下房地产企业税务稽查与风险应对》

以专业的视角

给予您合理的建议

长按扫码关注我们