欢迎加入会计群,会计考试群,中级会计考试群,初级会计考试群,会计招聘群,会计实操群。

提醒,如没有真实业务的平进平出属于虚开行为!平进平出算虚开/进项不能抵扣销项照缴(上市公司公告)

公告摘要

1.上游 38 家企业开具的品名为“煤”的 3818 份增值税专用发票,金额 378,246,829.04 元,向 20 家下游企业开具了品名为“煤”的增值税专用发票 219 份,金额 381,023,365.95 元,几乎平进平出;

2.取得的 3600份增值税专用发票不得作为合法有 效 的 扣 税 凭 证 抵 扣 进 项 税 额 , 应 转 出 进 项 税 额60,639,321.61 元,并没有说向 20 家下游企业开具的发票不需要缴纳“销项税额”;

3.移交司法机关。

4.提醒增值税虚开发票罪,不是说没有造成税款损失就不算虚开,它是一种“行为罪”,如没有真实业务的平进平出属于虚开行为。

上市公司公告原文

宁夏西部创业实业股份有限公司

关于子公司收到《税务处理决定书》的公告

证券代码:000557 证券简称:西部创业 公告编号:2019-043

本公司及董事会全体成员保证信息披露的内容真实、准确、完整,没有虚假记载、误导性陈述或重大遗漏。

2019 年 10 月 14 日,公司全资子公司宁夏大古物流有限公司(以下简称“大古物流”)收到国家税务总局宁夏回族自治区税务局稽查局《税务处理决定书》(宁税稽处﹝2019﹞33052 号),现将有关情况公告如下:

一、《税务处理决定书》的主要内容

(一)违法事实

2016 年 7-12 月期间,大古物流在开展煤炭贸易过程中,共取得上游 38 家企业开具的品名为“煤”的 3818 份增值税专用发票,金额 378,246,829.04 元,申报抵扣增值税进项税额 64,301,956.31 元,价税合计442,548,785.35 元。同期,大古物流向 20 家下游企业开具了品名为“煤”的增值税专用发票 219 份,金额 381,023,365.95 元,销项税额64,773,971.98 元,价税合计445,797,337.94 元。经查实,大古物流对上述煤炭的采购、销售及货物交割未形成实际控制,利用虚假银行承兑汇票虚收虚支往来款项,银行电汇资金大部分已证实形成回流。大古物流 2016 年接受上游 35 家企业3600 份增值税专用发票并向下游 20 家企业开具 219 份增值税专用发票的行为是虚开增值税专用发票行为(有关详情请参阅 2019 年 7 月 5 日刊登在《证券时报》、巨潮资讯网的“关于子公司收到税务行政处罚事项告知书的公告”,公告编号:2019-030)。

(二)处理决定

1.补缴税款

大古物流取得的 3600份增值税专用发票不得作为合法有 效 的 扣 税 凭 证 抵 扣 进 项 税 额 , 应 转 出 进 项 税 额60,639,321.61 元,决定追缴大古物流增值税 60,639,321.61元、补缴城市维护建设税 4,244,752.51 元、补缴教育费附加 1,819,179.65 元、补缴地方教育附加 1,212,786.43 元。

2.加收滞纳金

根据《中华人民共和国税收征收管理法》第三十二条规定,对大古物流少缴增值税 60,639,321.61 元,城市维护建设税 4,244,752.51 元,除限期追缴外,按规定从滞纳税款之日起,按日加收滞纳税款万分之五的滞纳金。

3.移交司法机关

限大古物流自收到本决定书之日起十五日内,到国家税务总局宁夏回族自治区宁东能源化工基地税务局将上述税款及滞纳金缴纳入库,并按照规定进行相关账务调整。逾期未缴清的,将依照《中华人民共和国税收征收管理法》第四十条规定强制执行。

大古物流若同稽查局在纳税及税收违法行为处理上有争议,必须先依照本决定的期限缴纳税款及滞纳金或者提供相应的担保,然后可自上述款项缴清或者提供相应的担保被税务机关确认之日起六十日内依法向国家税务总局申请行政复议。

二、《税务处理决定书》对公司的影响

与 2019 年 7 月初收到的《税务行政处罚事项告知书》相比,《税务处理决定书》未对大古物流涉税事项做出罚款处理。《税务处理决定书》对公司的影响如下:

1.根据《上市公司执行企业会计准则监管问题解答(2010年第 1期)》及《企业会计准则第28 号——会计政策、会计估计变更和差错更正》的规定,大古物流按照《税务处理决定书》补缴税款不属于前期会计差错,不涉及对前期财务数据的追溯调整,其补缴的税款、教育费附加及滞纳金应计入支付当期的损益,预计减少 2019 年第三季度净利润约10,441.72 万元(含截止 2019 年 9 月 30 日预计滞纳金约3,650.12 万元)。

2.大古物流注册资本为 1,000 万元,2018 年经审计的总资产为 3,172.16 万元,占合并报表的 0.55%;负债合计1,795.28 万元,占合并报表的 2.13%;净资产为 1,376.88万元,占合并报表的 0.28%,;净利润为 529.11 万元,占合并报表的 3.59%。大古物流非公司重要子公司,其涉税事项不影响公司及其他子公司的正常运营。

3.大古物流需要补缴的税款、教育费附加及滞纳金已远远超出其资产规模和支付能力,面临破产清算的风险。按照《公司法》的相关规定,大古物流以其全部财产对其债务承担责任,公司以出资额为限对大古物流承担责任。如果大古物流进入破产清算程序,将不再纳入公司合并报表范围,因此造成的公司投资损失不超过 1,000 万元。

4.大古物流涉税事项不触及《深圳证券交易所股票上市规则》第 13.2.1 条第(七)项至第(九)项规定的实施退市风险警示的情形,亦不触及《深圳证券交易所上市公司重大违法强制退市实施办法》第二、四、五条规定的终止上市情形。

特此公告。

宁夏西部创业实业股份有限公司董事会

2019 年 10 月 15 日

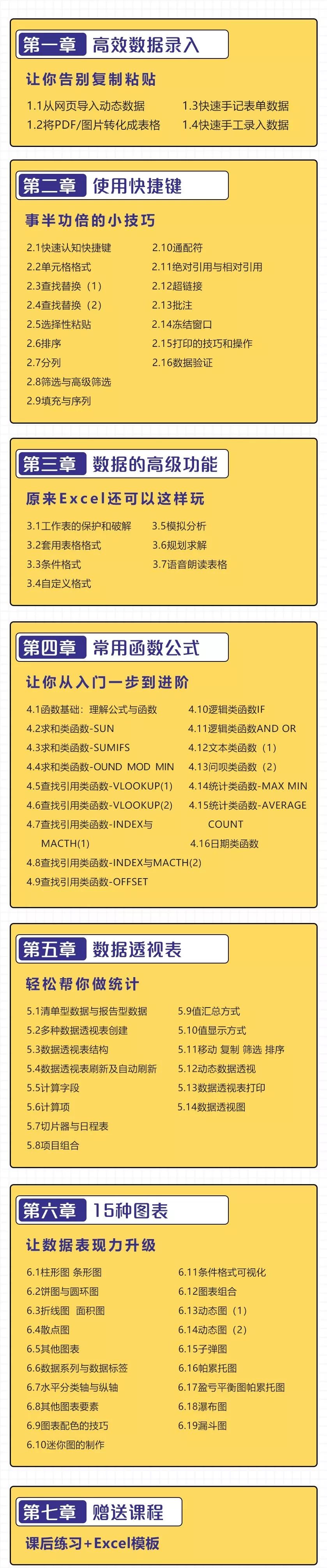

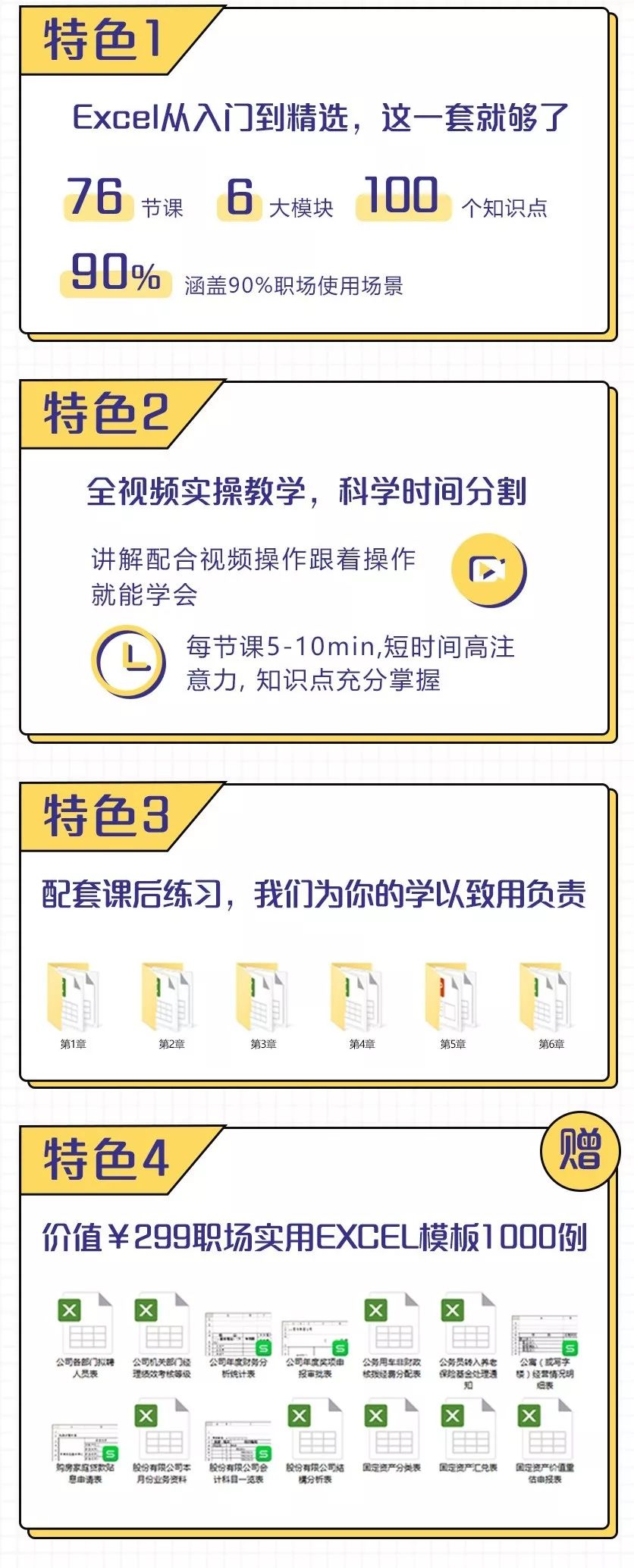

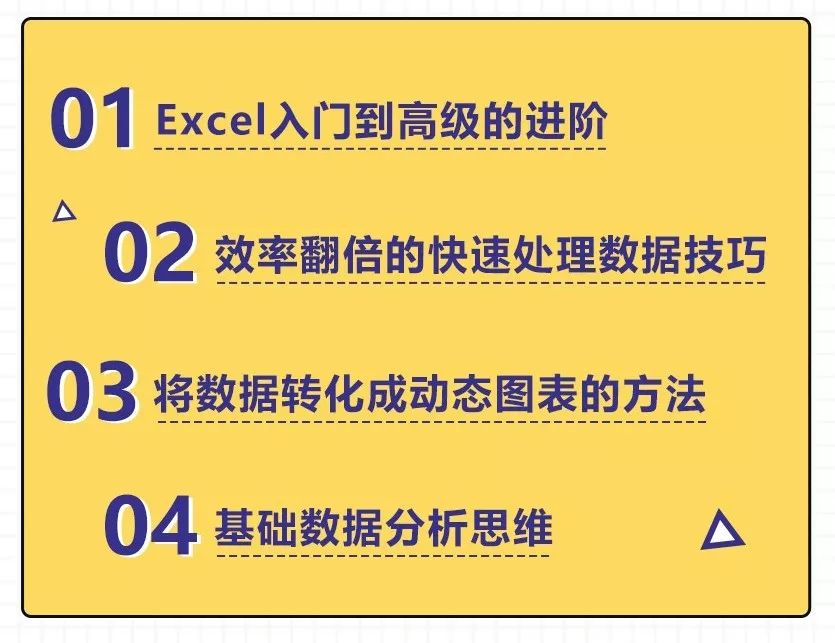

Excel实战速成系列,这一套就够了。

课程大纲

视频教学

76节课程

限时特价

99元

(原价: 990 元 )

共包含 76 节课,每课仅需 1.3 元

课程永久保存,随时回放

识别下方二维码,进入课程

讲师介绍

【】

陈世杰

微软MOS认证专家

4年+Excel培训经验

24财务Excel工作室创始人

课程特色

适合人群

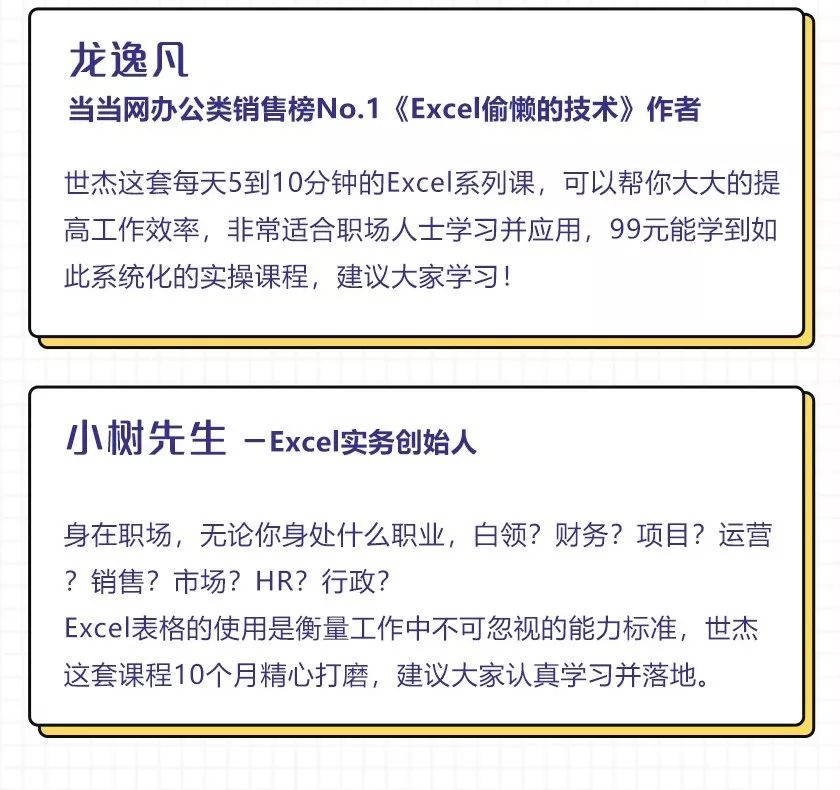

大咖推荐

课程评价

学员福利

限时特价

99元

(原价: 990 元 )

共包含 76 节课,每课仅需 1.3 元

课程永久保存,随时回放

识别下方二维码,进入课程

欢迎加入会计群,会计学习群,会计考试群,会计招聘群,会计实操群。