产业发展资金支持力度

2018年我国货币政策持续稳健中性主基调,但受国际金融环境变化、国内金融“严监管”等影响,货币供给能力受到明显压缩,金融体系和实体经济的“相对规模”减小,信用扩张及社会融资规模增速出现下降,实体经济和产业发展的总体资金支持力度延续2017年下降趋势,但降幅明显收窄。

基础货币发行保持稳定

广义货币创造相对紧缩

在现代信用货币体系下,货币供应不仅包括基础货币发行,也包括存款等广义货币的创造。中央银行通过资产扩张创造基础货币,商业银行则通过发放贷款等资产扩张创造广义货币(M2),同时中央银行可以通过存款准备金等货币政策调节广义货币(M2)创造规模。

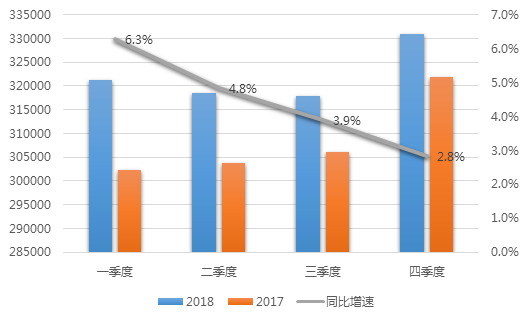

货币政策保持稳健中性。自2016年底中央经济工作会议以来,央行货币政策始终定调“稳健中性”。2018年以来,受美联储加息缩表、主要经济体宽松货币政策全面转向等影响,我国基础货币供应温和增长,各季度末基础货币分别为321350亿元、318471亿元、317918亿元、330957亿元,同比增长6.3%、4.8%、3.9%、2.8%(如图2.1.1所示)。同时,为增强银行体系资金稳定性和货币创造需求,央行2018年四次下调金融机构存款准备金率,增加金融机构支持小微企业、民营企业和市场化法治化“债转股”等重点领域和薄弱环节的资金来源。

图2.1.1 2018年我国基础货币发行情况

2018年央行四次下调金融机构存款准备金率

1月,普惠金融定向降准全面实施,释放资金约4500亿元。普惠金融定向降准是将原有定向降准政策拓展和优化为,统一对普惠金融领域贷款达到一定标准的金融机构执行较低的存款准备金率。

4月和10月,中国人民银行两次下调大型商业银行、股份制商业银行、城市商业银行、非县域农村商业银行和外资银行人民币存款准备金率各1个百分点,并置换部分中期借贷便利,净释放资金约1.15万亿元。

7月,中国人民银行下调大型商业银行、股份制商业银行、城市商业银行、非县域农村商业银行和外资银行人民币存款准备金率0.5个百分点。其中,五家国有商业银行和十二家股份制商业银行释放资金约5000亿元,用于支持市场化法治化“债转股”,其他金融机构释放资金约2000亿元。

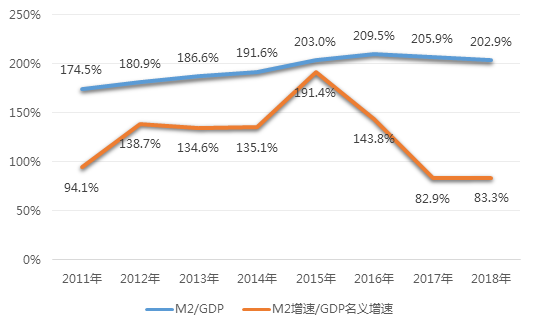

金融严监管压缩货币创造能力。2018年以来,资管新规、通道业务整顿等监管强化措施的落实推进相关非标资产加快清理处置,使得商业银行证券净投资渠道的信用派生不断收紧,从而拖累广义货币供应量(M2)的增长。2018年末,广义货币供应量(M2)余额为182.7万亿元,同比增长8.1%,M2与GDP比值进一步下滑。如果用M2增速与名义GDP增速的比值代表货币宽松程度(大于1代表货币供给相对经济宽松,小于1代表货币供给相对经济紧缩),从2017年起,货币供应已经两年处于紧缩状态(如图2.1.2所示)。

图2.1.2 2011~2018年我国广义货币供给情况

金融总资产规模增速显著放缓

债券市场逆势迅猛增长

从货币供给到信用融资的资金融通过程中,需要金融体系在资金供求者之间发挥桥梁中介作用。一般金融体系包括金融机构和金融市场,以金融机构总资产和金融市场总市值衡量的金融体系规模,与金融服务实体经济能力密切相关,是评价产业发展资金支持力度的重要指标。

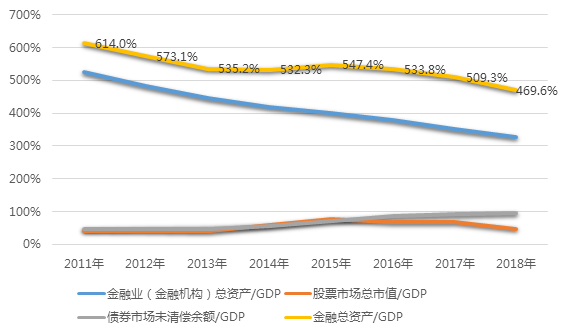

金融总资产与经济总量比值明显下降。截至2018年末,金融机构总资产、股票市场总市值、债券市场未清偿余额分别达到293.52万亿元、43.49万亿元、85.75万亿元,分别相当于当年GDP的326.0%、48.3%、95.2%,三者合计的我国金融总资产为422.76亿元,相当于2018年GDP的469.6%,远低于2017年的509.3%,该比值连续三年下滑(如图2.2.1所示)。在广义货币供给(M2)相对GDP比值以及社会融资规模增量保持稳定的情况下,金融总资产相对GDP比值出现大幅下滑,显示出金融严监管使得资金在金融体系内部“无效空转”问题有所缓解,推动资金更加有效流向实体经济。

图2.2.1 2011~2018年我国金融总资产相对GDP规模情况

债券市场爆发式增长推动金融体系结构优化。从我国金融总资产的细分结构来看,2018年金融业(金融机构)总资产、股票市场总市值、债券市场未清偿余额分别比2017年增长6.91万亿元、-13.22万亿元、11.03万亿元,债券市场增长规模最大;再考虑到债券市场规模仅仅相当于金融机构(主要是银行业机构)规模的30%,债券市场发展对于我国提升直接融资比重和优化调整金融结构的作用更加突出(如图2.2.2所示)。从2011年以来的七年间,我国债券市场未清偿余额从22.29万亿元增长到2018年的85.75万亿元,增长幅度高达285%;在我国金融总资产中所占比重从7.4%增长到20.3%,提高了12.9个百分点,显示出我国债券市场强大的创新发展动力和服务实体经济能力。

社会融资规模增量首现下滑

存量增速回落

所谓社会融资规模,是指实体经济从金融体系中获得的资金支持规模。社会融资规模存量是指一定时期末实体经济从金融体系获得的资金余额,而社会融资规模增量是指一定时期内实体经济从金融体系获得的资金额。

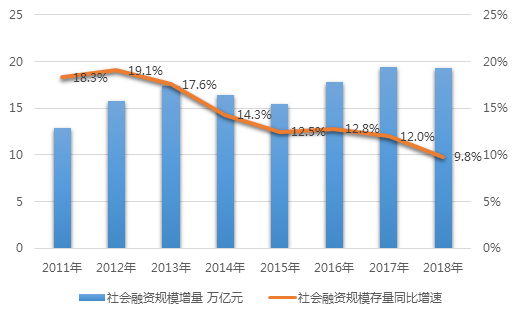

社会融资规模增量减少、存量增速快速回落。2018年,金融严监管下银行表外影子银行部门受到监管部门的严肃清理,委托贷款、信托贷款和未贴现的银行承兑汇票等表外融资大幅减少,社会融资回归人民币贷款传统通道,导致社会融资规模增量出现2015年以来首次负增长,全年实现社会融资规模增量19.26万亿元;截至2018年末社会融资规模存量为200.70万亿元,同比增长9.8%,比2017年增速下降2.2个百分点,也是近年来的最低社会融资规模存量增速,这代表着2018年我国整体处于信用紧缩状态,实体经济获得资金支持规模有所下降(如图2.3.1所示)。

图2.3.1 2011~2018年我国社会融资规模情况

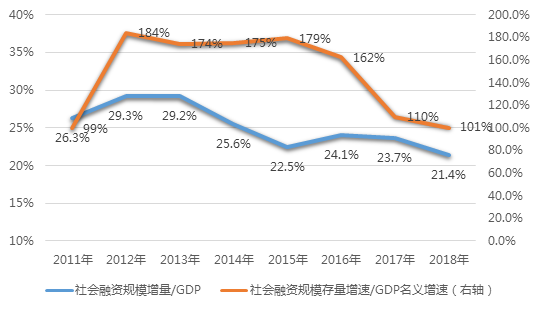

信用紧缩情况下,实体经济融资环境趋紧。2018年,在我国表外融资大幅压缩、整体信用条件紧缩状态下,实体经济只能短期内竞争表内有限的资源,融资的难度加大。从社会融资规模增量来看,社会融资规模增量与当年GDP比值连续三年下降,从2016年的24.1%降到2018年的21.4%,单位经济产出所获得的增量资金支持下降了11.2%;从社会融资规模存量来看,社会融资规模存量增速相对于当年GDP增速从2012年184.0%高位连续下降,2018年仅为101.1%,信用融资环境趋于紧张,实体经济融资难度明显加大。

图2.3.2 2011~2018年我国社会融资支持实体经济情况

注:本文核心观点来自《2019中国产业金融发展指数报告》研究团队,更多研究结论敬请关注全文报告。

△ 转载请注明出处。

延伸阅读:

? 2019年中国银行业调查报告

? 第3期“双创”金融指数发布

? 2019上半年中国系统性金融风险报告

? 粤港澳大湾区银行业报告

? 中国保险资产管理业金融科技发展报告

? 城市信用排行榜:上海、苏州排前两位

? 互联网金融行业2019年1季度研究报告

? 德勤:2019年全球银行业和资本市场展望

? 2019中国汽车金融行业报告

? 2018年互联网保险年度报告

? 深圳上市公司首份报告全部重点

? 第24期全球金融中心指数发布

? 第10期中国金融中心指数发布

CDI金融观察

微信号:CDICFCI

网站:www.cfci.org.cn

阅读原文,了解更多