投资要点:

1、从美国动漫玩具市场及头部公司孩之宝看中国动漫玩具市场及奥飞娱乐,后者的市场集中度、高毛利率授权收入均有望双升 2018年美国与中国玩具市场规模分别为211.68亿美元、127亿美元;美国与中国头部企业代表孩之宝、奥飞娱乐的市场占比分别为22%、3.3%,中国玩具市场中头部企业的集中度仍具提升空间;

对比孩之宝与奥飞娱乐,美国孩之宝从玩具起家通过外延并购全球发行成长为品牌娱乐内容公司,中国的奥飞娱乐发展进程与之趋同,但由于早期内部业务布局过快及外部资本环境变化致2017-2018年奥飞娱乐主动选择优化结构,夯实主业,我们认为在未来两年的恢复元气后,奥飞娱乐仍将有望走出中国特色的孩之宝之路。

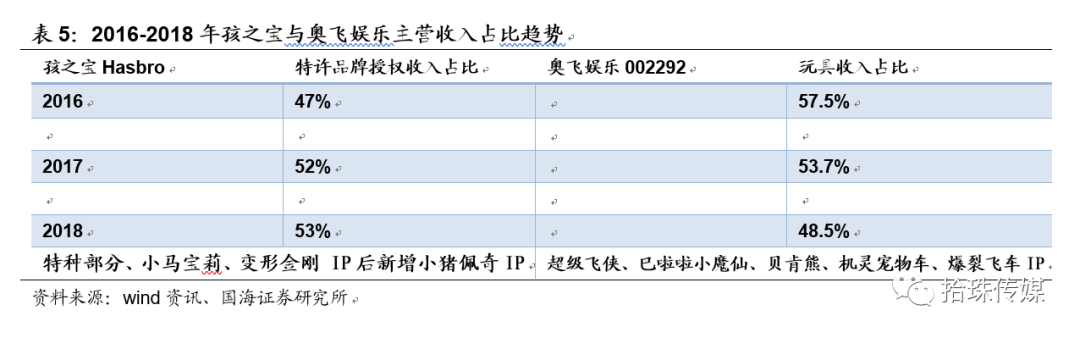

2016-2018年孩之宝的特许品牌授权收入占总营收的47%/52%/53%(主要来自特种部分、小马宝莉、变形金刚),由于高毛利率的授权业务占比高进而其销售净利润率也较高(2017-2018年销售净利率分别为11%/8%);奥飞娱乐的收入结构中玩具收入占比为主(2017-2018年玩具收入占比54%/49%),后续高毛利率的授权收入的空间仍可提升。

2、孩之宝为什么40亿美元现金溢价收购小猪佩奇母公司eOne,eOne又为什么愿意出售?内外因皆有但核心凸显IP商业价值以及需产业链护航 孩之宝以40亿美元现金收购小猪佩奇母公司eOne(PE约为44倍),外部看,为后续迪士尼授权到期的合同增加谈判筹码;内部看,利于增强孩之宝内容端全球家族品牌矩阵,为孩之宝后续发展打开新品渠道。截至2018年3月,eOne的版权储备价值达到20亿美元,2019年10月18日,孩之宝拟以40亿美元现金(收购PE约为44倍)收购事项获eOne股东同意,从孩之宝现金溢价收购小猪佩奇母公司凸显IP价值重估,作为全球独立内容工作室的小猪佩奇母公司在自身业绩未出现亏损时(授权收入仍增加,但衍生品现瓶颈)选择出售,反映出专业人做专业事,从品牌价值端看,拥有较长产业链更利于内容品牌的商业价值放大。

3、行业评级及投资策略 给予行业推荐评级。从中美市场看,2018年玩具市场分别为211.68亿美元、127亿美元(均受到美国玩具零售商玩具反斗城ToysR影响,预计2020年重新回到正常轨道),其中,美国玩具市场头部企业孩之宝的营收集中度达到22%,中国的为3.3%,伴随产品质量提升玩具进入门槛提高,优胜劣汰下中国头部企业如奥飞娱乐的市场集中度仍具提升空间。美国头部企业孩之宝40亿美元现金溢价收购英国内容工作室小猪佩奇母公司eOne,补齐自身内容矩阵,凸显对IP内容的商业价值认可,对比下,中国市场头部企业奥飞娱乐拥有超级飞侠、巴啦啦小魔仙、爆裂飞车、贝肯熊、机灵宠物车等IP矩阵(老IP带来基础现金流,新IP带来业绩弹性)。

由于2017-2018年奥飞娱乐内部主动调结构,2019年上半年奥飞娱乐收入与利润端均在调整,预计2019年内部调结构恢复元气后,2020-2021年有望看到其营收、利润的逐步恢复增长趋势。(由于2019年奥飞娱乐营收与利润未现明显改善,预计2019-2021年归母利润分别为1.49亿元/2.82亿元/3.89亿元,2019年扭亏,不具同比参考价值,2020-2021年归母净利润增速分别为89%/37.8%,进而我们给予奥飞娱乐增持评级),但看好后续公司在中国动漫玩具以及授权市场中的集中度提升后的营收利润双升。同时,也可关注动漫作品储备并变现验证的光线传媒。

风险提示:市场竞争加剧风险;IP 开发不及预期的风险,IP 孵化周期长、成本高,可能存在投资回收周期长、回报率不稳定;业绩不及预期带来商誉减值的风险;业务快速扩张带来的管理风险;新上玩具销售不及预期的风险;收购公司业绩不及预期的风险;人才资源不足风险;重点推荐公司业绩不及预期以及中美动漫玩具授权市场并不具完全可比性,相关资料和数据仅供参考、宏观经济波动风险

正文

1、美国动漫玩具市场规模及格局

1.1、2019年美国玩具市场216亿美元 2020年预计重回增长轨道

据NPD Group数据显示,2018年玩具反斗城(ToysR)的清算助推美国玩具行业在2018年上半年取得7%的短期增长(全球头部玩具零售商2018年3月至6月破产清算后促销),高基数下,2019年上半年销售下滑9%(销售额74亿美元)的同比数据不具有参考意义,预计2019年美国玩具总销售额216亿美元,下滑2%(倒推出2018年美国玩具总销售额约211.68亿美元);ToysR对美国地区的负面影响已减弱,预计2020年美国玩具行业总销售额实现增长,并持续至2021年。

2、美国代表公司:孩之宝Hasbro(2018年公司营收在美占比22%)

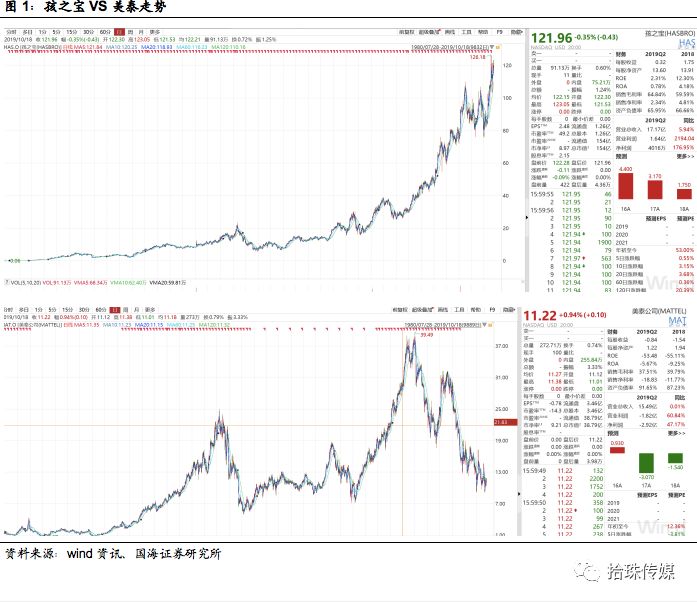

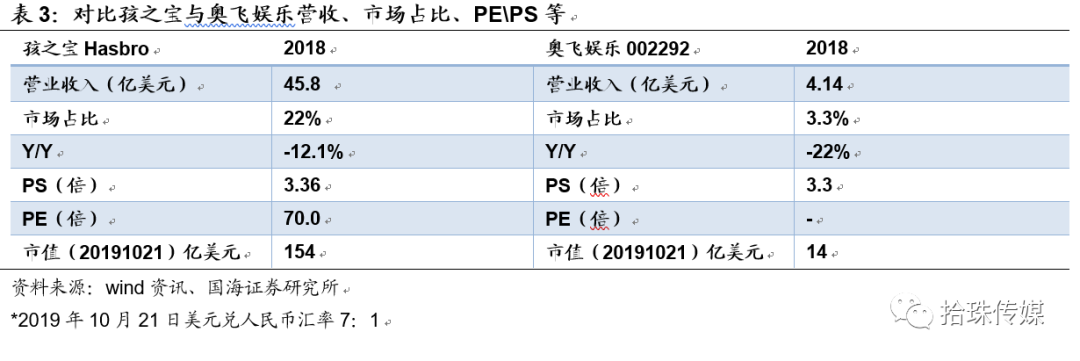

世界前两大玩具巨头分别为孩之宝(Hasbro)与美泰(Mattel),2018年公司营收分别为45.8亿美元/45.11亿美元,占美国玩具市场比例分别为22%/21%,市值(2019年10月19日)分别为154亿美元/39亿美元,净利润分别为2.3亿美元/-5.3亿美元,两家代表作品分别为变形金刚玩具、芭比娃娃玩具,本篇我们选择孩之宝的发展作为研对比对象。

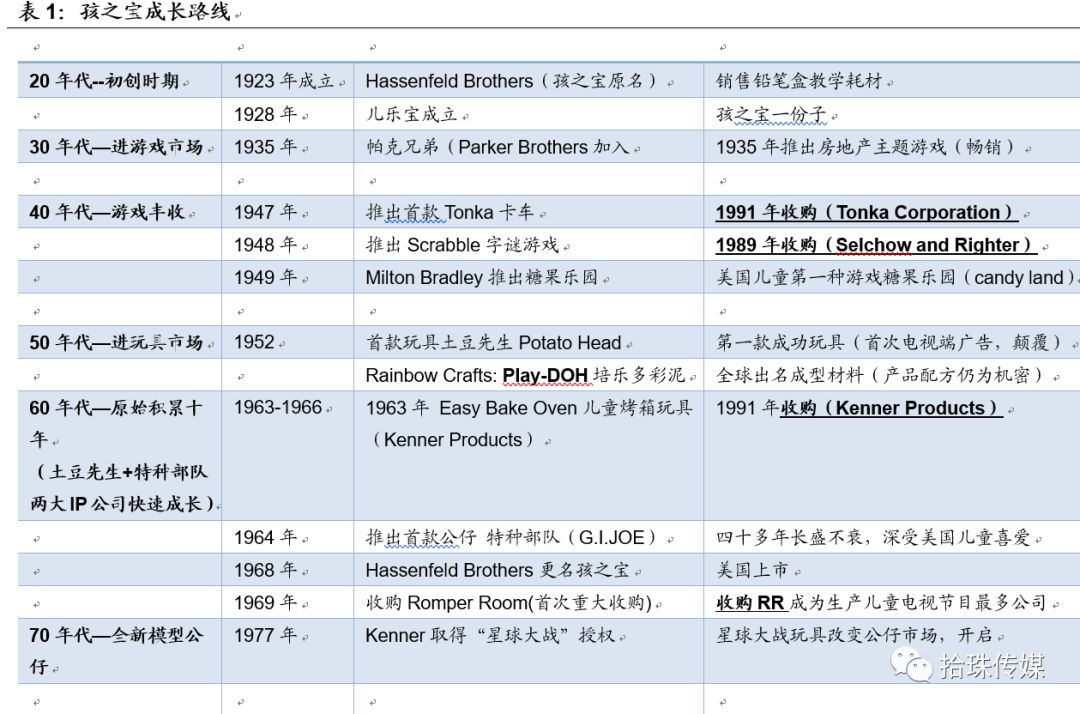

2.1、孩之宝成长路路径:从Toys到Play

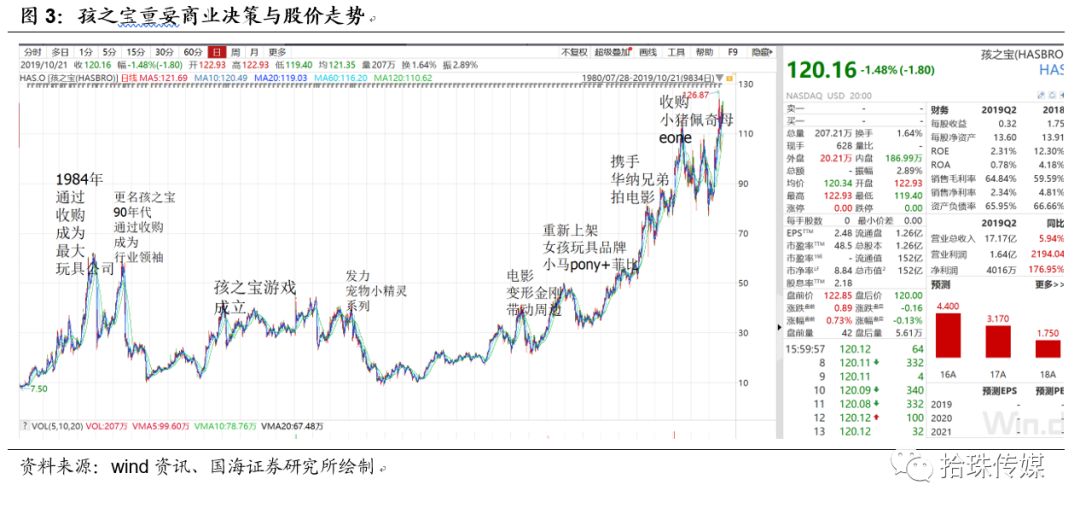

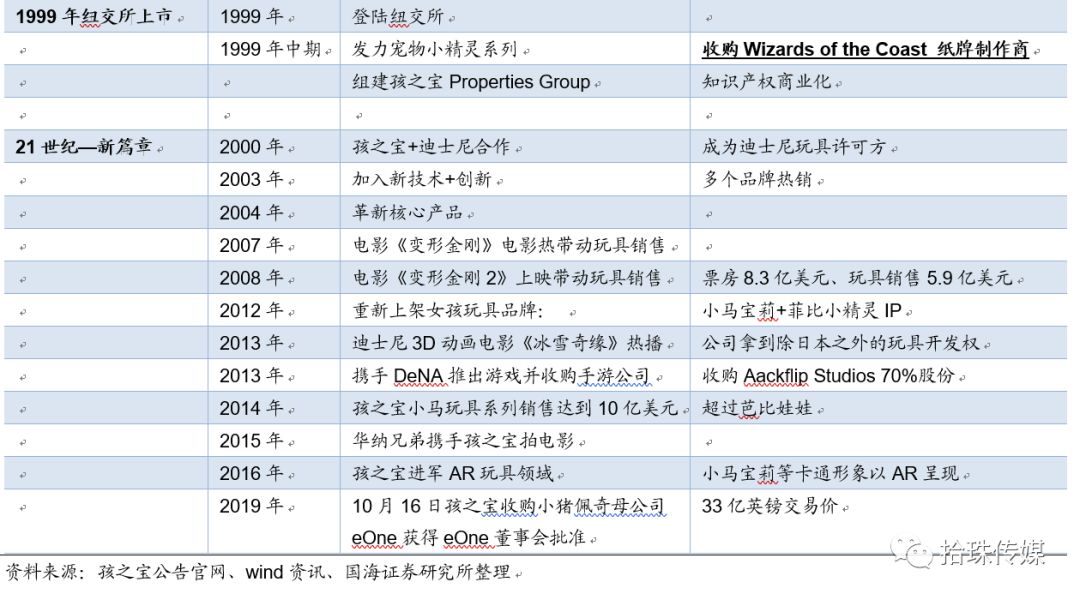

孩之宝成立于1923年,1999年登陆纽交所,主要从事玩具、游戏及娱乐产品创新开发、生产销售(玩具细分中核心竞争力在粘土玩具、塑料);孩之宝旗下拥有特种部队、小马宝莉、变形金刚、星球大战等知名品牌IP,致力于创造全球性娱乐公司。2019年10月18日孩之宝以33亿英镑(40亿美元)现金收购小猪佩奇母公司eOne获得股东通过,孩之宝拟通过增加布局全球著名学龄前儿童品牌为公司后续发展带来增长潜力。

从孩之宝的成长历程反映出:初期借力-原始积累-老产品系列化-外延并购-共同合作

第一, 初期借力,通过收购爆款产品的公司获行业关注(非所有产品自己原创);

第二, 依靠若干大IP完成原始积累;特种部队、小马宝莉、变形金刚三足鼎立;

第三, 老产品持续更新打造成系列化(小马宝莉系列、菲比系列等,流行审美喜好有周期);同步的媒体动画片带动周边玩具销售;

第四, 通过外延收购扩规模,从玩具到内容,从内容到玩具互补导流(1984年,孩之宝从日本玩具公司TAKARA手中买下汽车变形人版权,起名变形金刚(Transformers)。为促销量,孩之宝制作95集《变形金刚》动画片);

第五, 从硬件到内容IP后,仍携手行业头部企业共同合作,从被授权方与授权方相互转换(携手迪士尼、华纳兄弟等电影、游戏、内容娱乐企业),2016年迪士尼的公主系列从美泰合同到期后转签孩之宝。

孩之宝收入端看,十年增速较为稳健,特许品牌授权收入占比约五成 后续增长预计来自新兴市场

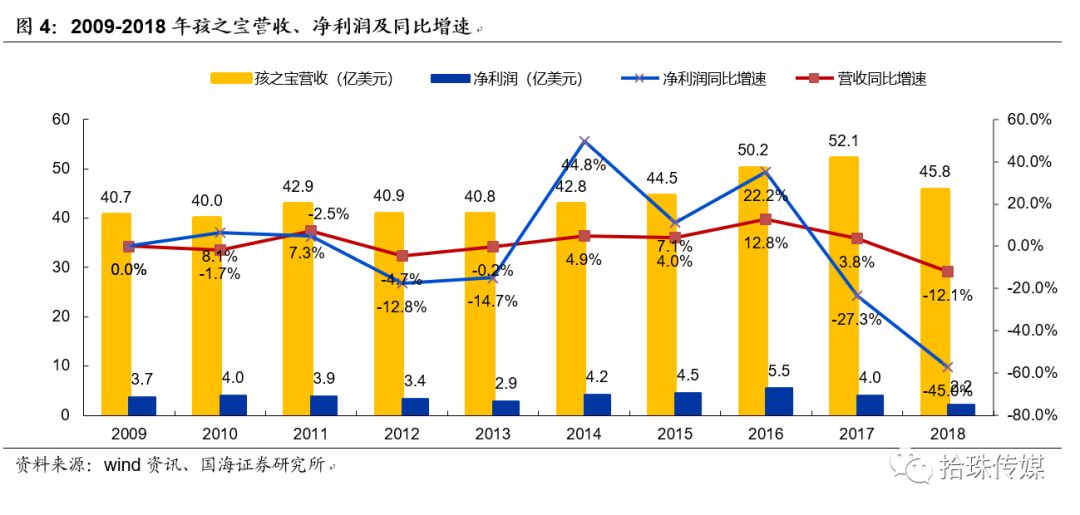

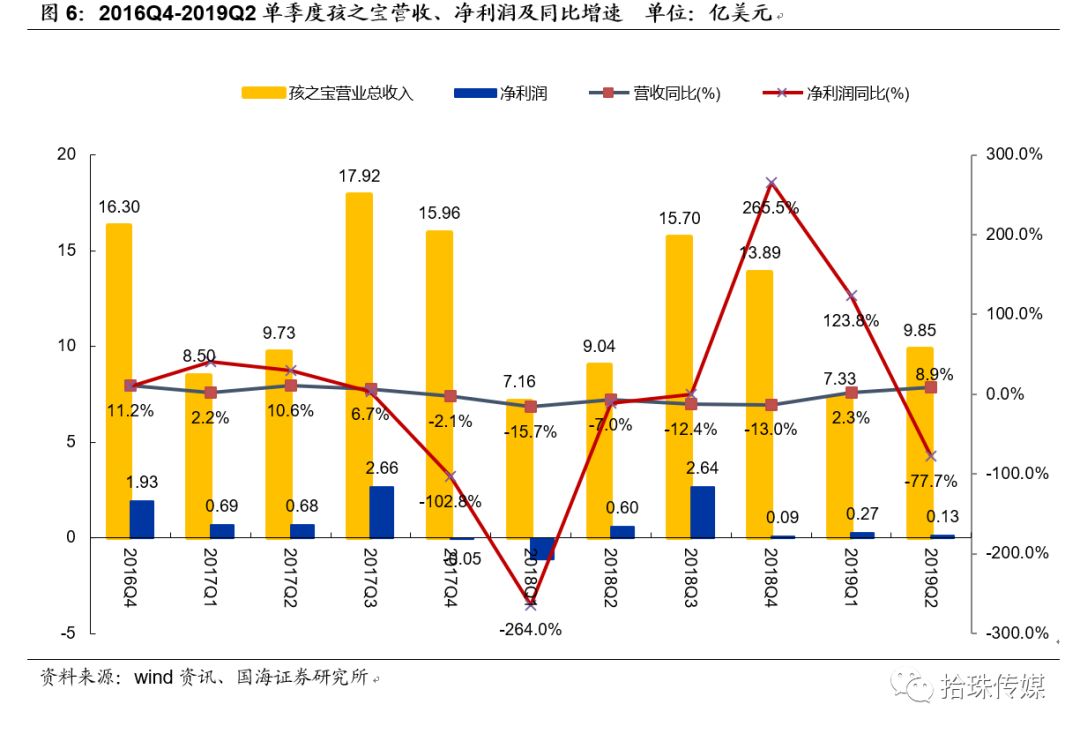

孩之宝的整体营收在十年间较为稳健(进而下文我们选取PS估值作为参考对象也较为合理),由于2018年ToysR破产清算短期影响公司营收增速;孩之宝营收从2009年的40.7亿美元增加至2018年的45.8亿美元,营收增速在-12.1%至+12.8%区间,增速高峰在2016年的12.8%,整体增速相对稳定。

?? 孩之宝收入中特许品牌授权占收入比例较大(高毛利率的特许品牌授权利于公司盈利能力提升) 后续将发力新兴市场(打开新兴市场渠道性价比的方式是收购新兴市场所熟知的IP内容,例如小猪佩奇)

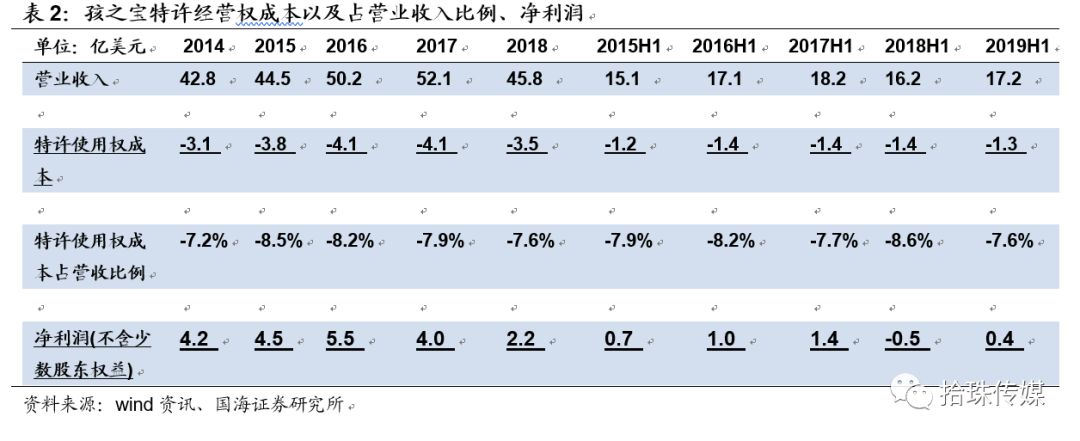

2016-2018年孩之宝的特许品牌授权收入占总营收的47%/52%/53%(主要来自特种部分、小马宝莉、变形金刚);2018年公司的总营收中前五大客户占比达到38%,其中,ToysR是孩之宝在美国的第三大客户(欧洲的第二大客户),2018年的ToysR的破产清算也带来公司2018年营收增速-12.1%的影响,其中美国及加拿大的营收下滑10%,国际部门的收入下滑17%,娱乐及授权部门的收入增加5%,游戏部分收入下滑12%。预计未来公司的营收将更多来自新兴市场例如拉丁美洲、东欧等,2018年新兴市场收入占总营收的14%。(较2010年的6%已有提升)。

?? 孩之宝利润端,商誉以及高额授权费拉低公司盈利能力

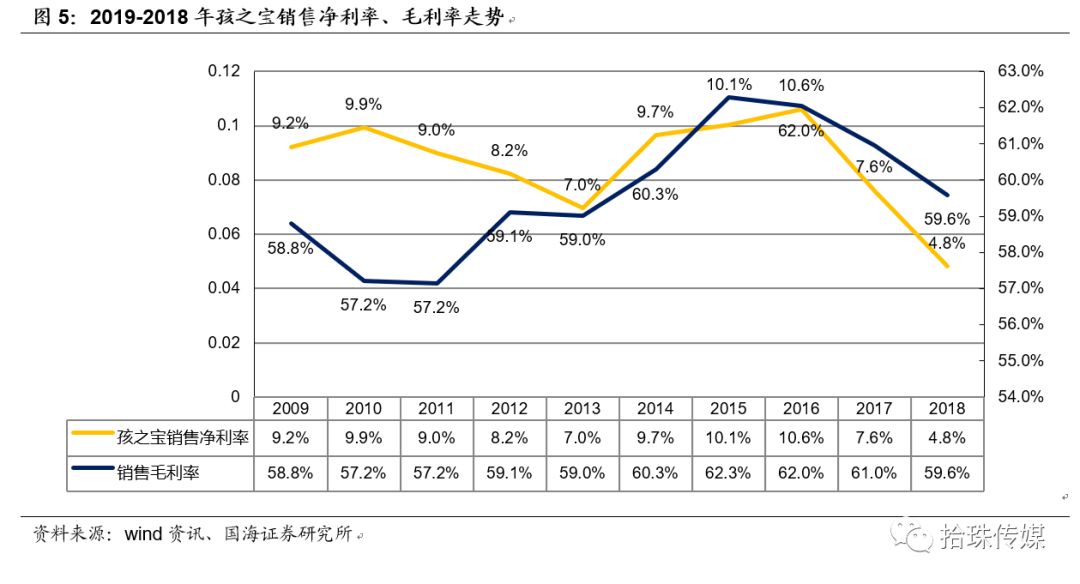

2018年孩之宝的无形资产进行减值导致增加1.176亿美元的减值费用,以及组织架构调整的遣散费8930万美元,ToysR破产相关费用6040万美元。从销售净利润率端看,自2016年后孩之宝的销售净利润率从10.6%下滑至2018年的4.8%,毛利率也相应从2016年的62%下滑至2018年的59.6%,盈利能力的下滑主要由于授权费用的提升以及营业成本的提升。

?? 孩之宝业绩修复拐点(2018年三季报)净利润率回正

短周期看,2018年利润、净利润率的下滑直接导致孩之宝股价在2018年圣诞节触底至76.84美元(2018年第四季度进行商誉减值影响净利润),2018年三季报开始孩之宝销售净利润率达到6.6%(2018年中报销售净利润率为-3.2%),2018年第四季度由于商誉减值短期影响业绩后,2019年一季度后股价反弹,反弹的核心原因也是伴随孩之宝销售净利率的回正、ToysR的影响减弱,2019年8月孩之宝拟收购小猪佩奇母公司加速催化公司被资本市场的认可。

?? 单季度看:节假日因素带来季度营收波动

孩之宝营收增速也较为平稳,其中季节性因素较大,每年第三、第四季度营收规模较大(黑色星期五、圣诞节);利润端增速的改善从2018年第三季度开始,2018年第三季度孩之宝净利润达到2.64亿美元,第四季度0.09亿美元,其大客户ToysR的破产清算对2017第四季度以及2018年第一季度的利润影响较大,预计对2019年下半年的影响已较大减弱。

2.2、孩之宝为什么以40亿美元现金收购小猪佩奇母公司(每年高昂授权费支出VS一次性买断)

孩之宝为什么提出收购小猪佩奇母公司eOne,eOne又为什么愿意出售?

孩之宝选择现金收购小猪佩奇母公司,外部看,为后续迪士尼授权到期的增加谈判筹码;内部看,利于增厚孩之宝内容端的全球家族品牌矩阵,为孩之宝后续发展打开新品渠道。截至2018年3月,eOne的版权储备价值达到20亿美元,2019年10月18日,孩之宝拟以40亿美元现金(收购的PE为44倍)收购事项获eOne股东同意,从孩之宝现金溢价收购小猪佩奇母公司凸显IP价值重估,作为全球独立内容工作室的小猪佩奇母公司在自身业绩未出现亏损时(授权收入仍增加,但衍生品现瓶颈)选择出售,反映出专业人做专业事,从品牌价值端看拥有较长产业链更利于品牌的商业价值放大。

孩之宝拥有迪士尼的“漫威”“星球大战”两大IP的授权合同预计2020年到期,后续续签与否不确定下,孩之宝选择在2020年前直接购买小猪佩奇的母公司,获取丰富IP储备也减少了后续迪士尼授权续签与否的不确定性。孩之宝旗下从迪士尼获取的“漫威”“星球大战”两大IP为公司带来收入的同时,孩之宝也为其支持授权金,孩之宝所有授权费用支出占营收比例达到8%,剔除该部分高额的授权费用支出,将有利于公司的整体盈利能力的提升。如下表,孩之宝的特许使用权成本2015年-2017年分别为3.8亿美元/4.1亿美元/4.1亿美元(占当年营收比例分别为8.5%/8.2%/7.9%),该部分成本支出与同年的净利润基本趋同。在每年支付高额授权费与一次性买断的选择中,孩之宝选择后者(孩之宝以40亿美元收购eOne,若假设公司每年特许使用权成本为4亿元,即10年周期可收回一次性支出,同时,期间的涨价等潜在风险因素也不会扰动公司正常经营)。

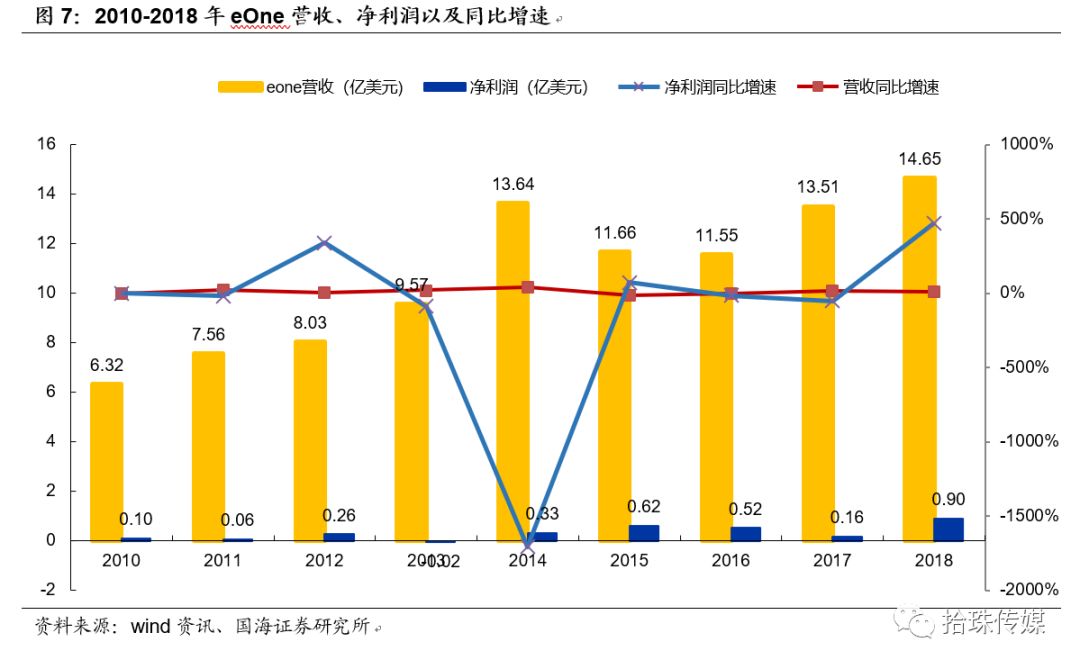

?? eOne选择愿意出售,主要由于影视音乐业务拉动业绩,同时其衍生品业务出现瓶颈(授权业务仍保持增长)

eOne成立于1970年,伦敦上市,是一家全球性独立工作室,专门从事娱乐内容的开发、制作、发行和销售。该公司的多元化专业知识涵盖电影、电视和音乐的制作和销售、家庭节目、销售和许可、数字内容和现场娱乐。通过其在全球的影响和扩展的规模,向世界提供内容,其中出名的为小猪佩奇为代表。公司的业务主要分为电视、电影以及家庭,其中,电视部份主要为内容制作,版权授权等,电视部分包括eOne Television、Mark Gordon Company;家庭部分主要以小猪佩奇品牌为主的儿童产业开发、生产和分销。

《小猪佩奇Peppa Pig》是由英国人Astley、 Baker、 Davis制作的学前电视动画片,2004年5月31日在英国首播,至今十五年已播放到第七季,覆盖全球180个国家和地区。

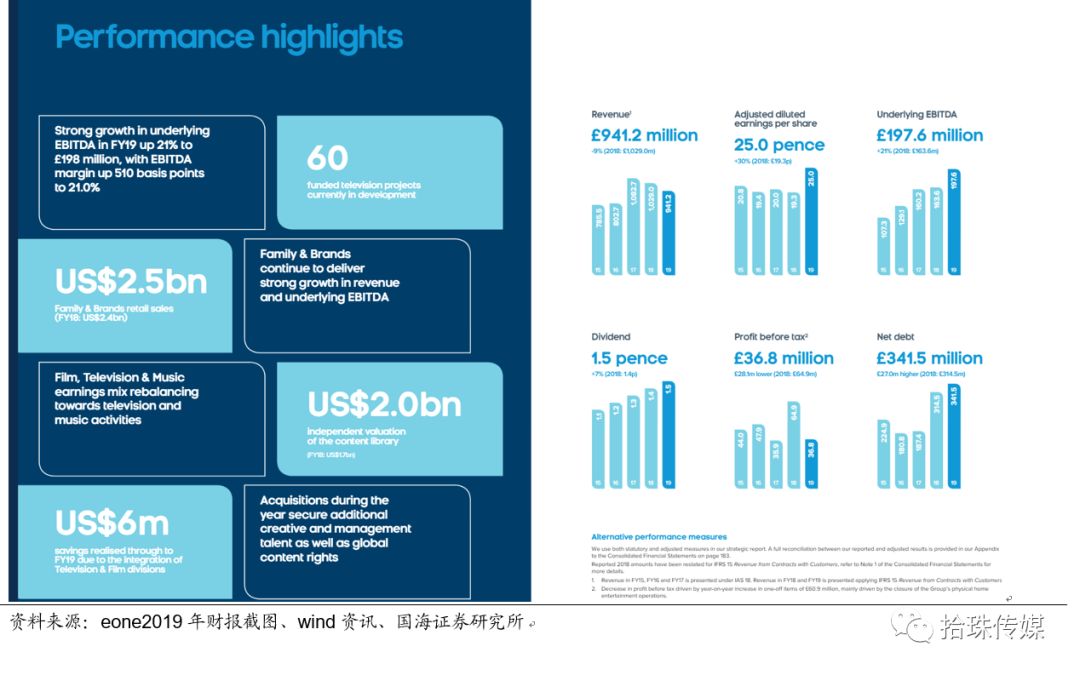

收入端,eOne2018年营收14.65亿美元,净利润为0.9亿美元,对应最新市值35亿美元的PE为39倍,净利润率从2017年的2.3%提升至2018年的7.5%。截至2018年3月,eOne的版权储备价值达到20亿美元,2019年10月18日,孩之宝拟以40亿美元现金(收购的PE为44倍)收购eOne获得eOne股东同意。eOne股东通过该笔交易主要基于借力孩之宝擅长的玩具、消费品打造能力,有利于eOne衍生品的全球发行,eOne作为全球独立工作室,希望做自己擅长的专业。孩之宝溢价现金收购eOne也凸显出对其全球性家庭娱乐品牌内容的认可。基于小佩奇的全球品牌效应,从性价比角度看,孩之宝选择该IP也将有利于其拓新兴市场渠道。

3、中国玩具及授权市场发展与格局:2018年玩具市场127亿美元(同比增加8.6% )授权市场856亿元(同比增加14.6%)

《2019中国品牌授权行业发展白皮书》显示2018年我国年度被授权商品零售额约856亿元,同比增长14.6%。截至2018年12月,按企业实际开展授权业务口径统计,活跃在我国的品牌授权企业总数约为412家,已开展授权业务的IP约为1473项。2019年10月18日上海婴童展及玩具展数据显示(展会展位数增加11%,参展商数量增加8%),2019年1-8月,我国玩具出口额达315.24亿美元,同比增长16.72%。其中,对美国出口额达96.78亿美元,同比增长3.75%;电商数据显示,2019年1-8月,我国娃娃类、拼插积木类玩具、电动童车的销售额同比增幅分别达64%、56%和44.2%;四轮手推车、安全座椅、奶瓶的销售额同比增幅分别达44.5%、39.2%和31.6%,电商平台玩具和婴童用品增长显著。

据NPD以及中国婴童协会数据显示,2018年中国的玩具市场规模达到127亿美元,同比增加9%(8.6%),中国成为亚洲玩具市场的头部,位居全球第二大,紧追美国市场;中国玩具市场在全球的市场占比从2013年的11%增加至2018年的13.4%,预计2023年亚洲成为全球玩具市场规模的中心。

3.1、中国动漫玩具娱乐公司代:奥飞娱乐IP重估

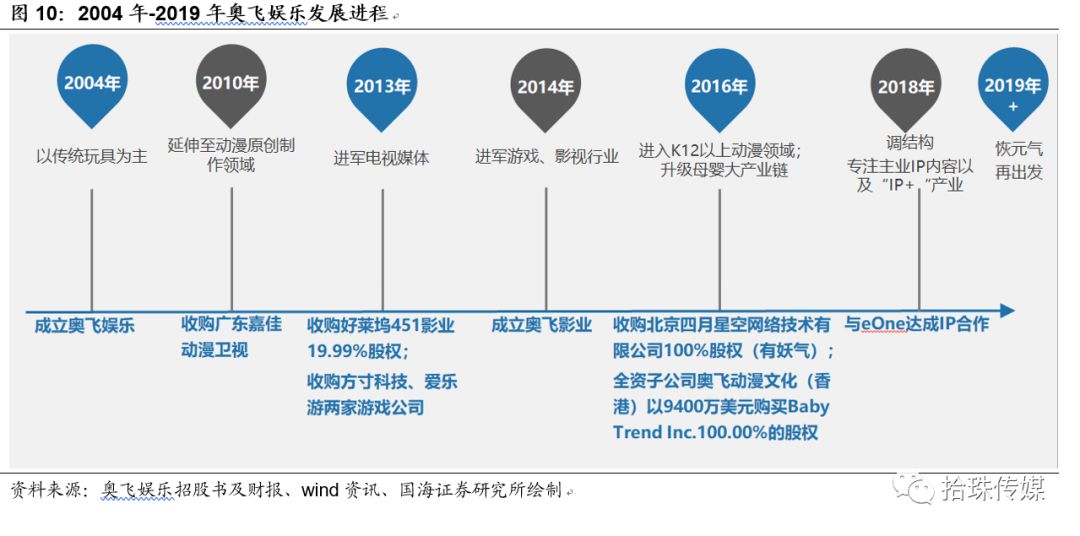

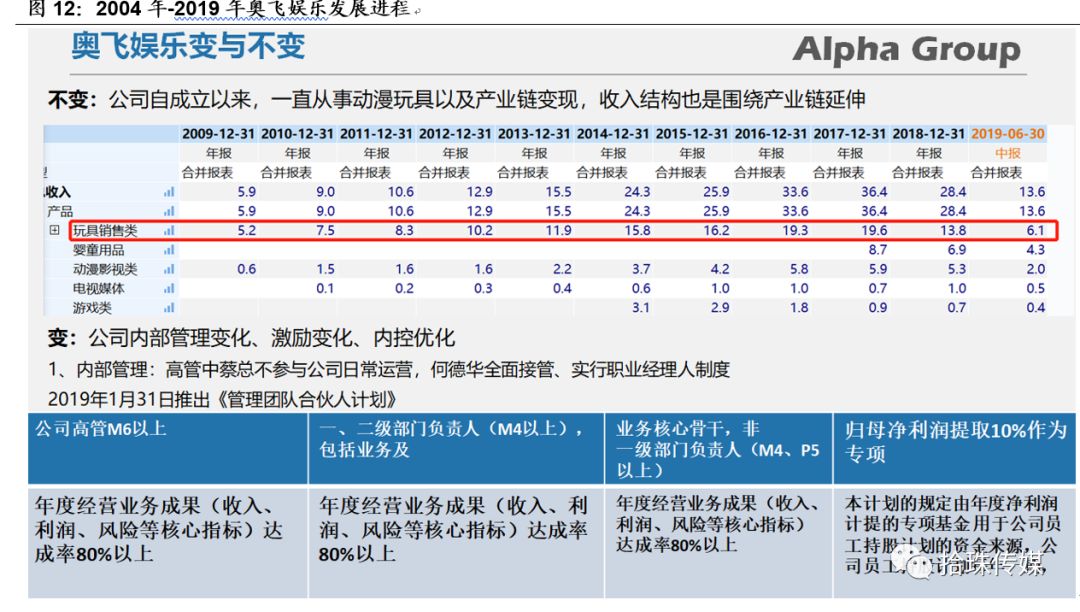

奥飞娱乐股份有限公司(Alpha Group 奥飞娱乐)成立于1993年,前身澄海县奥迪玩具实业有限公司,2009年9月登陆深交所, 2016年3月公司名称变更为奥飞娱乐股份有限公司。作为中国本土动漫玩具龙头公司,深耕本土市场多年,从简单制造与授权到原创并围绕IP进行全产业开发,打造了以IP为核心、以内容生产-媒体播映-内容衍生为一体的产业链。

?奥飞娱乐的变与不变:

变:经历了2010-2016年的战略扩张(收购电视嘉佳卡通、游戏内容公司原创动力及方寸、四月星空的有妖气、婴童公司Baby Trend,由于战略步骤过快的同时,外界资本市场趋冷,导致公司在现金流端承压且外延收购增加的商誉对净利润端带来潜在不确定性。

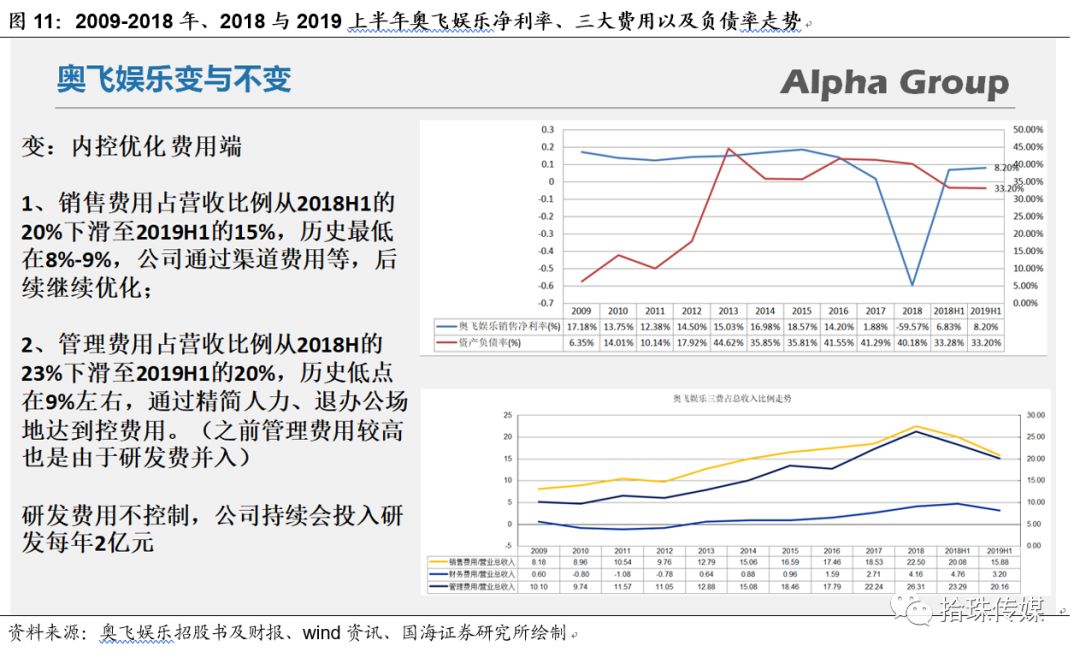

2017年-2019年调结构,2019年上半年从财务以及公司主业端已出现成效。如下图,奥飞娱乐销售费用占营收比例从2018上半年的20%下滑至2019上半年的15%,历史低位在8-9%,公司后续有望持续优化销售费用;管理费用方面,占公司营收比例从2018上半年的23%下滑至2019上半年的20%,历史低位在9%左右,通过精简人力等达到控费,但公司的研发费用保持亿元的支出不会收缩。

不变:在2010-2018年以及2019年上半年,公司的不变的是以动漫玩具为核心的主营构成,后新增的婴童产业链的Baby Trend公司增加第二收入支柱。2019年1月31日推出管理团队合伙人计划,在优化人员结构同时也配套内部激励。

3.2、估值角度:奥飞娱乐(2018年公司营收市场占比3.3%)

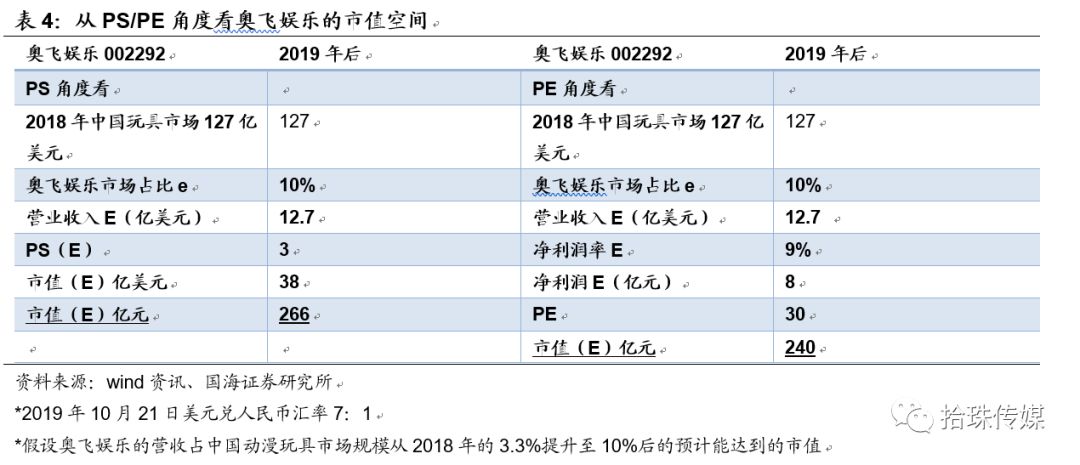

2018年孩之宝营收占美国玩具市场20.5%,相对集中,中国玩具市场127亿美元规模中,奥飞娱乐占3.3%,若假设,奥飞娱乐的收入占比达到10%(中国玩具市场总规模维持在2018年127亿美元不变),即奥飞娱乐的营收将达到12.7亿美元,从PE与PS角度看:

PS:借助长线动漫玩具矩阵,孩之宝与奥飞娱乐的营业收入相对稳定,孩之宝、奥飞娱乐在2018年PS分别为3.36/3.3倍(2018年奥飞娱乐由于商誉减值利润亏损,孩之宝由于玩具反斗城破产及商誉减值,其利润也仅为2.2亿美元),进而PS端,我们选择3倍PS,当奥飞娱乐的营收达到12.7亿美元,PS取均值3倍,其市值约为38亿美元(按2019年10月21日汇率7:1即约266亿元)。

PE:孩之宝、奥飞娱乐在2018年的归母净利润均受到内外因影响,其数据均不具有参考性(孩之宝受到ToysR玩具反斗城破产影响以及商誉减值影响,奥飞娱乐受到商誉减值影响,2018年归母净利润数据均异常);孩之宝2017/2018年归母净利润分别为3.97亿美元/2.2亿美元,对应PE(2019年10月21日市值)分别为39倍/70倍;纵观美国玩具龙头孩之宝销售净利润率,由于2018年利润受到内外因影响,我们取2016-2017年区间看,孩之宝2016-2017年净利率分别为10.6%/7.6%,奥飞娱乐销售净利润率分别为14.2%/1.88%,2019年上半年回正至8.2%;

若假设奥飞娱乐的营收规模占中国市场10%,其营收12.7亿美元,净利润率取9%(参考美国玩具龙头孩之宝在2016与2017年净利润率均值为9.1%),净利润约为1.14亿美元(按2019年10月21日汇率7:1即约8亿元),PE取30倍(参考孩之宝2017-2018年PE分别为39倍/70倍,同时,当奥飞娱乐营收占中国玩具市场10%,即作为中国玩具头部企业代表,我们取PE为30倍),即市值约为240亿元。

综上所述,若奥飞娱乐营收从2018年的3.3%市场占比提升至10%(美国头部玩具市场中孩之宝占比20.5%),通过PE与PS角度看,奥飞娱乐的市值预计可达到240亿元至266亿元。

对比孩之宝 VS 奥飞娱乐收入结构,2016-2018年孩之宝的特许品牌授权收入占总营收的47%/52%/53%(主要来自特种部分、小马宝莉、变形金刚),收入中特许品牌授权占收入比例较大,由于授权部分的毛利率较高进而净利润率较高;奥飞娱乐的收入结构中玩具收入占比为主,后续的授权收入的提升空间较大。

4、行业评级及投资策略

给予行业推荐评级,从中美市场看,2018年玩具市场分别为223亿美元、127亿美元(均受到美国玩具零售商玩具反斗城ToysR影响,预计2020年重新回到正常轨道),其中,美国玩具市场头部企业孩之宝的营收集中度达到20%,中国的为3.3%,伴随产品质量提升玩具进入门槛提高,优胜劣汰下中国头部企业奥飞娱乐的市场集中度仍具提升空间;

美国头部企业孩之宝40亿美元现金溢价收购英国内容工作室小猪佩奇母公司eOne,补齐自身内容矩阵,凸显对IP内容的商业价值认可,孩之宝将拥有特种部分、小马宝莉、变形金刚 IP后新增小猪佩奇IP,对比下,中国市场头部企业奥飞娱乐拥有超级飞侠、巴啦啦小魔仙、爆裂飞车、贝肯熊、机灵宠物车等IP矩阵(老IP带来基础现金流,新IP带来业绩弹性)。由于2017-2018年奥飞娱乐内部主动调结构,2019年上半年奥飞娱乐的管理、销售费用已降低,收入与利润端均在调整,预计2019年内部调结构恢复元气后,2020-2021年有望看到其营收、利润的逐步恢复增长趋势。2019年由于营收与利润未现明显改善(2019-2021年归母利润预计分别为1.49亿元/2.82亿元/3.89亿元,2019年扭亏,不具同比参考价值,2020-2021年归母净利润增速分别为89%/37.8%,进而我们给予奥飞娱乐增持评级),但看好后续公司在中国动漫玩具以及授权市场中的集中度提升后的营收利润双升。同时,也可关注动漫作品储备并变现验证的光线传媒。

5、风险提示

1) 市场竞争加剧风险;

2) IP 开发不及预期的风险,IP 孵化周期长、成本高,可能存在投资回收周期长、回报率不稳定;

3) 业绩不及预期带来商誉减值的风险;业务快速扩张带来的管理风险;

4) 新上玩具销售不及预期的风险;收购公司业绩不及预期的风险;

5) 人才资源不足风险;

6) 重点推荐公司业绩不及预期以及中美动漫玩具授权市场并不具完全可比性,相关资料和数据仅供参考

7) 宏观经济波动风险

历史报告链接:

1、【Sealand国海传媒】奥飞娱乐(002292)动态点评:蛰伏2018 动漫玩具龙头蓄力2019

2【Sealand国海传媒】深度|从Spotify看音乐流媒体与音频融合发展趋势

注:文中报告节选自国海证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告 《从孩之宝收购小猪佩奇看奥飞价值几何——传媒行业行业深度》

对外发布时间:20191022

报告发布机构:国海证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

本报告分析师:

朱珠 SAC 执业证书编号:S0350519060001

【传媒与互联网组介绍】

朱珠,会计学学士、商科硕士,拥有实业及资产管理从业经历,目前主要负责文化传媒、互联网行业研究

【分析师承诺】

朱珠,本人具有中国证券业协会授予的证券投资咨询执业资格并注册为证券分析师,以勤勉的职业态度,独立、客观地出具本报告。本报告清晰准确地反映了本人的研究观点。本人不曾因,不因,也将不会因本报告中的具体推荐意见或观点而直接或间接收到任何形式的补偿。

【国海证券投资评级标准】

行业投资评级

推荐:行业基本面向好,行业指数领先沪深300指数;

中性:行业基本面稳定,行业指数跟随沪深300指数;

回避:行业基本面向淡,行业指数落后沪深300指数。

股票投资评级

买入:相对沪深300 指数涨幅20%以上;

增持:相对沪深300 指数涨幅介于10%~20%之间;

中性:相对沪深300 指数涨幅介于-10%~10%之间;

卖出:相对沪深300 指数跌幅10%以上。

【免责声明】

本报告仅供国海证券股份有限公司(简称“本公司”)的客户使用。本公司不会因接收人收到本报告而视其为客户。客户应当认识到有关本报告的短信提示、电话推荐等只是研究观点的简要沟通,需以本公司的完整报告为准,本公司接受客户的后续问询。

本公司具有中国证监会许可的证券投资咨询业务资格。本报告中的信息均来源于公开资料及合法获得的相关内部外部报告资料,本公司对这些信息的准确性及完整性不作任何保证,不保证其中的信息已做最新变更,也不保证相关的建议不会发生任何变更。本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的证券或投资标的的价格、价值及投资收入可能会波动。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。报告中的内容和意见仅供参考,在任何情况下,本报告中所表达的意见并不构成对所述证券买卖的出价和征价。本公司及其本公司员工对使用本报告及其内容所引发的任何直接或间接损失概不负责。本公司或关联机构可能会持有报告中所提到的公司所发行的证券头寸并进行交易,还可能为这些公司提供或争取提供投资银行、财务顾问或者金融产品等服务。本公司在知晓范围内依法合规地履行披露义务。

【风险提示】

市场有风险,投资需谨慎。投资者不应将本报告为作出投资决策的唯一参考因素,亦不应认为本报告可以取代自己的判断。在决定投资前,如有需要,投资者务必向本公司或其他专业人士咨询并谨慎决策。在任何情况下,本报告中的信息或所表述的意见均不构成对任何人的投资建议。投资者务必注意,其据此做出的任何投资决策与本公司、本公司员工或者关联机构无关。

若本公司以外的其他机构(以下简称“该机构”)发送本报告,则由该机构独自为此发送行为负责。通过此途径获得本报告的投资者应自行联系该机构以要求获悉更详细信息。本报告不构成本公司向该机构之客户提供的投资建议。

任何形式的分享证券投资收益或者分担证券投资损失的书面或口头承诺均为无效。本公司、本公司员工或者关联机构亦不为该机构之客户因使用本报告或报告所载内容引起的任何损失承担任何责任。

【郑重声明】

本报告版权归国海证券所有。未经本公司的明确书面特别授权或协议约定,除法律规定的情况外,任何人不得对本报告的任何内容进行发布、复制、编辑、改编、转载、播放、展示或以其他任何方式非法使用本报告的部分或者全部内容,否则均构成对本公司版权的侵害,本公司有权依法追究其法律责任。