1

本周观点

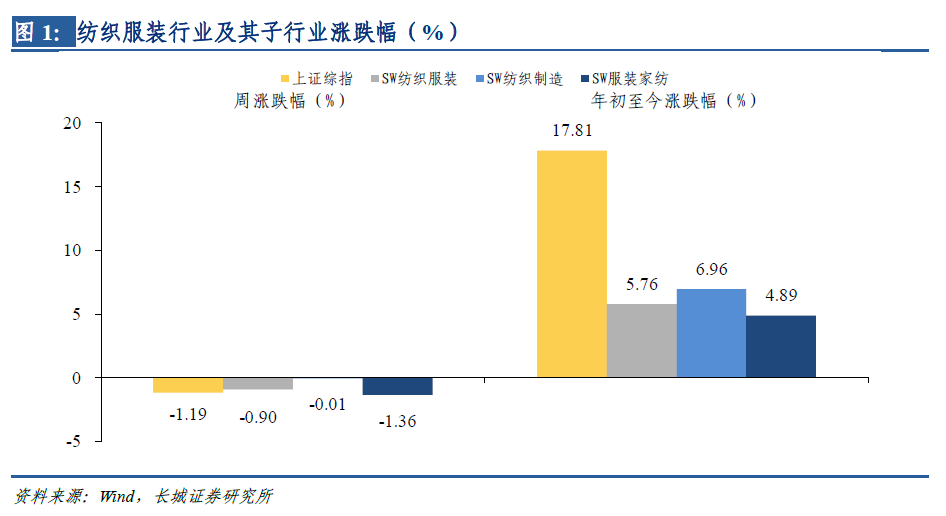

■ 纺织服装行业跑赢大盘0.29pct。本周,上证综指下跌1.19%,SW纺织服装行业下跌0.90%,SW纺织服装行业跑赢大盘0.29pct。其中,SW纺织制造下跌0.01%,SW服装家纺下跌1.36%。

■ 2019年前三季度化妆品增速亮眼,服装增速同比下降。根据国家统计局公布的数据:(1)单月:2019年9月社零总额为3.4万亿元,同比增长7.8%。限额以上服装鞋帽及针织品/化妆品零售额分别为1058/255亿元,分别同增3.6%/13.4%。(2)年初至今:2019年前三季度社零总额为29.7万亿元,同比增长8.2%,增速同比下降1.1pct,限额以上服装鞋帽及针织品/化妆品零售额分别为9479/2151亿元,分别同比增长3.3%/12.8%,增速分别同比变化-5.6pct/+0.8pct。化妆品维持高景气度,单季社零增速连续两月提升,前三季度增速仅次于日用品;服装社零增速仍偏平淡。

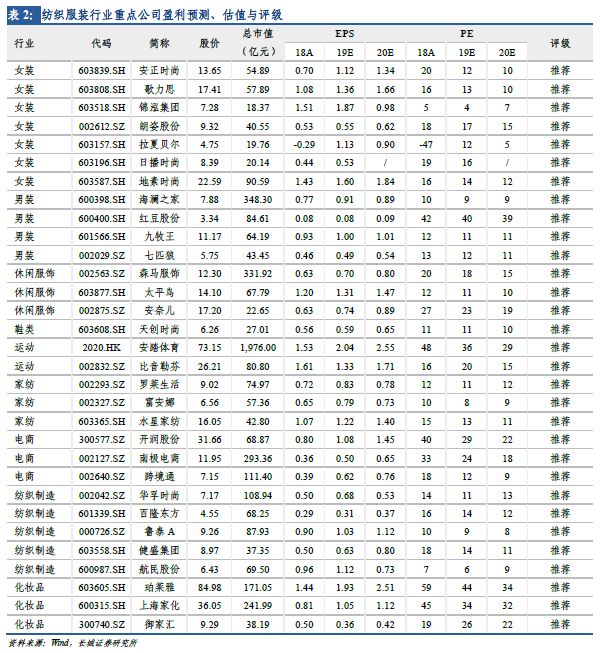

■ 推荐标的:服装家纺推荐三大主线:(1)“高性价比+低线升级”的大众品牌:推荐红豆股份、珀莱雅;(2)“需求稳定+多品牌运营”的中高端品牌:推荐歌力思、安正时尚;(3)“高景气度+格局优异”的细分板块品牌:推荐森马服饰、上海家化,建议关注安踏体育。纺织制造推荐百隆东方和健盛集团。

■ 风险提示:终端消费需求疲软;汇率波动风险;棉价下跌或大幅波动。

2

行情回顾

本周,上证综指下跌1.19%,SW纺织服装行业下跌0.90%,SW纺织服装行业跑赢大盘0.29pct。其中,SW纺织制造下跌0.01%,SW服装家纺下跌1.36%。从个股看,上周涨幅前五的个股分别为振静股份(+26.50%)、百隆东方(+16.07%)、健盛集团(+8.07%)、嘉麟杰(+7.61%)、华升股份(+7.37%);上周跌幅前五的个股分别为步森股份(-6.62%)、摩登大道(-6.33%)、贵人鸟(-6.13%)、三毛派神(-6.04%)、梦洁股份(-5.71%)。

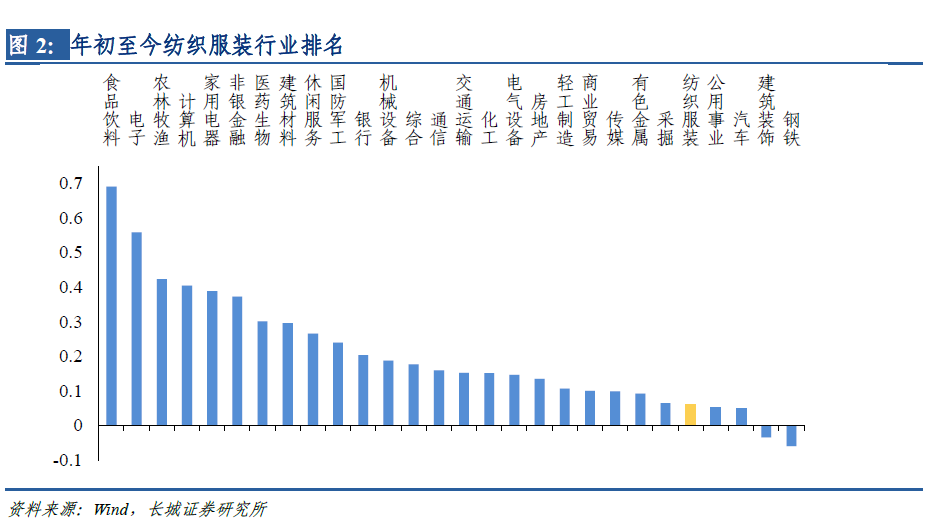

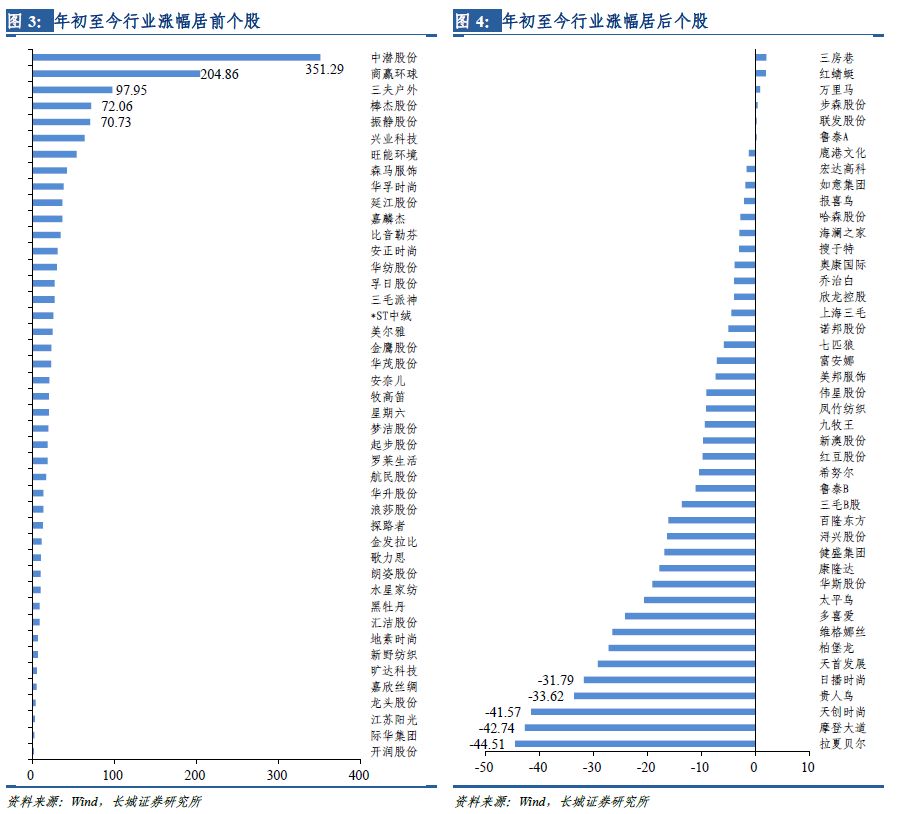

年初至今,上证综指上涨17.81%,SW纺织服装行业上涨5.76%,SW纺织服装行业跑输大盘12.05pct,在全部28个申万一级行业中位列24位。从个股看,年初至今涨幅前五的个股分别为中潜股份(+351.29%)、商赢环球(+204.86%)、三夫户外(+97.95%)、棒杰股份(+72.06%)、振静股份(+70.73%);年初至今跌幅前五的个股分别为拉夏贝尔(-44.51%)、摩登大道(-42.74%)、天创时尚(-41.57%)、贵人鸟(-33.62%)、日播时尚(-31.79%)。

3

行业估值及机构配置

3.1行业估值

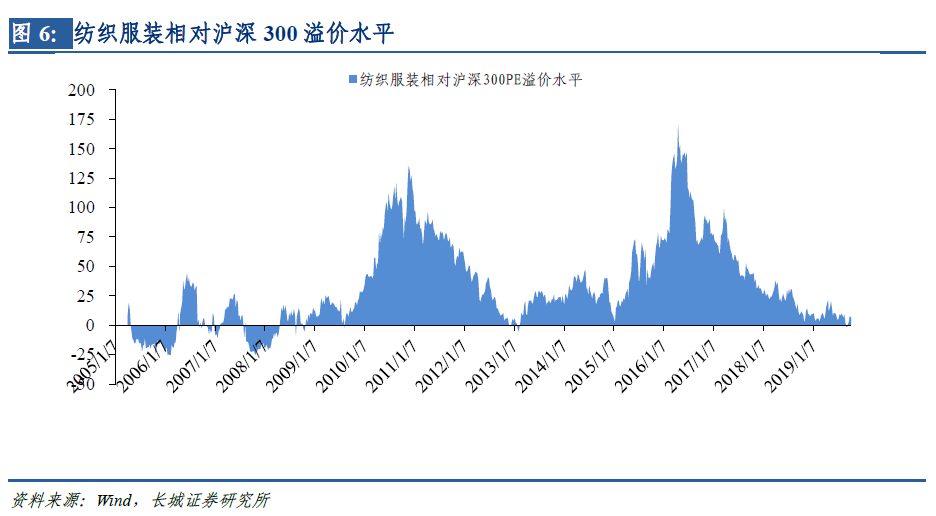

2019年10月18日,沪深300的PE为20.16倍,纺织服装行业的市盈率为20.64倍。2019年10月18日,纺织服装行业相对沪深300的PE溢价水平为2.38%,2005年至今纺织服装行业相对沪深300的PE溢价水平均值为33.14%,当前溢价水平较低,板块估值具备吸引力。

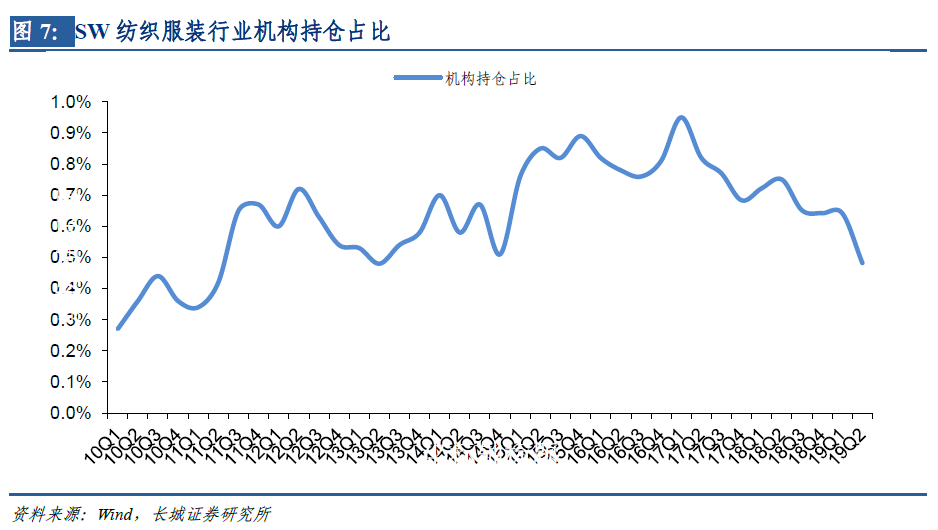

3.2 机构配置

2019Q2 全部机构对 SW 纺织服装行业的持仓比例为 0.48%,相比于 2018Q2 持仓比例下降 0.27pct,相比于 2019Q1 持仓比例下降 0.16pct。机构对 SW 纺织服装行业的配置比例较上季度略有下降。

4

重点推荐标的及投资逻辑

■推荐标的:服装家纺推荐三大主线:(1)“高性价比+低线升级”的大众品牌:推荐红豆股份、珀莱雅;(2)“需求稳定+多品牌运营”的中高端品牌:推荐歌力思、 安正时尚;(3)“高景气度+格局优异”的细分板块品牌:推荐森马服饰、上海家化,建议关注安踏体育。纺织制造推荐百隆东方和健盛集团。

■ 森马服饰:公司是休闲和儿童服饰的双龙头,森马品牌和巴拉巴拉品牌继续维持稳定快速增长,巩固自身规模优势和龙头地位。公司2019年上半年实现营收82.19亿元,同比增长48.57%,归母净利润7.22亿元,同增8.2%,业绩增速远低于收入增速,主要受Kidiliz业务尚未扭亏影响。分业务类别,儿童服饰板块实现营收52.12亿元,同增81.68%,剔除并表原主业同增30%;休闲服饰板块实现营收29.44亿元,同增加12.14%,主要由内生驱动;分渠道来看,线下业务19H1同增53.98%,剔除并表原主业同增17.98%;线上业务亦增长迅猛,19H1收入同比增长35.06%,剔除并表电商收入增速近30%,其中Minibalabala增速超100%。预测公司2019-2020年EPS分别为0.70元、0.80元,对应PE分别为18X、15X。

■ 红豆股份:公司是国内知名大众男装企业,发展多年积累一定品牌影响力,2014年实施产品及供应链改革后,Hodo男装渠道拓展不断加快、店效稳步提升。另外,2017年以来公司加大对Hodo职业装扶持力度,呈现爆发性增长态势。男装复苏及职业装的快速成长驱动公司服装产业步入发展快速道。随着房地产业务的影响渐弱,公司营收及业绩增长的确定性有望不断得到增强。预测公司2019-2020年EPS分别为0.08元、0.09元,对应PE分别为40X、39X。

■ 歌力思:公司是国内中高端服装集团,主品牌“ELLASSAY”具有较高知名度,持续位于高端女装市占率前十。2015年上市后,公司加速收购进程,目前已覆盖六个覆盖面较广、风格迥异的的品牌矩阵。目前收入增长主要由于同店的增长以及新品牌的快速成长。从渠道端看,主品牌仍在渠道调整中,其它品牌均持续展店,且大店占比不断提升。从区域结构看,华南地区占比较大,其次是华中、华东和华北地区,而东北、西南、西北地区占比相对较小,未来有望加强对劣势区域的突破。预测公司2019-2020年EPS分别为1.36元、1.66元,对应PE分别为13X、10X。

■ 安正时尚:公司是行业中优秀的中高端时装集团。主品牌玖姿市占率位列高端女装前三位,先发优势不断巩固,未来将持续发力,为公司贡献增长的主要来源。尹默定位知性白领人群,随着店面扩张和店铺盈利能力的提升,销售体量逐渐上扬,有望成为公司新的增长极。各子品牌经过多年培育已逐渐成熟,斐娜晨、安正男装保持快速增长,摩萨克调整定位后重新起航,今年将逐步放开加盟、加速渠道扩张,线上品牌安娜寇发展迅猛,公司多品牌未来全面丰收可期。随着国内经济的平稳发展,高端消费、尤其中高端女装快速增长趋势已经确立。根据公司限制性股票激励计划,业绩考核目标为2018-2019年同比增长率分别为30%、30%,增速领先行业平均水平,对应估值水平处于行业低位。预测公司2019-2020年EPS分别为1.12 元、1.34元,对应PE分别为12X、10X。

■ 珀莱雅:公司是本土化妆品龙头之一,旗下拥有“珀莱雅”,“优资莱”,“韩雅”,“悠雅”等品牌,产品覆盖护肤品,彩妆,情节洗护,香薰等化妆品领域。公司2019年上半年实现营收13.28亿元,同比增长27.48%,归母净利润1.73亿元,同增34.49%。线上渠道方面,19H1实现营收6.11亿元,同增48.08%。线上占比为46.01%,同比提升6.47pct。线下渠道方面,19H1实现营收7.16亿元,同增13.65%。相较于2018年全年,CS渠道增速略有加快,主要得益于新品销量增加;而受人流下滑、竞争加剧影响,商超、单品牌店渠道增速有所放慢。公司深耕线上线下渠道一体化,未来将通过阶段性调整重新为单品牌店渠道注入增长动力,重点发力生态化、平台化、国际化、年轻化,收入规模有望保持快速增长态势。预测公司2019-2020年EPS分别为1.93元、2.51元,对应PE分别为44X、34X。

■ 上海家化:公司是我国知名日化龙头,坚持“多品牌+多品类+多渠道”布局,随着对佰草集品牌的重点发展、对其他品牌的持续焕活、以及对电商、百货等渠道的优化调整,营收、业绩增速有望的持续回暖。2019年上半年公司实现营收39.23亿元,同增7.02%,预计全年收入增速有望实现两位数增长;实现归属于上市公司股东的净利润4.44亿元,同增40.12%;分品牌看,玉泽、家安、片仔癀品牌2019H1增速在30%以上,启初增速超25%,佰草集表现稳步向好,在19Q1主动调整社会库存的基础上,19Q2营收双位数增长。预测公司2019-2020年EPS分别为1.05、1.12元,对应PE分别为34X、32X。

■ 健盛集团:公司是专业生产、出口高品质男袜、女袜、童袜、连裤袜和运动袜而闻名海内外的现代化织袜企业。公司袜子与无缝内衣订单饱满,主要客户覆盖PUMA、Under Armour、迪卡侬、优衣库、耐克等。公司目前主要经营模式为以ODM、OEM的方式为世界知名品牌商和零售商自有品牌提供专业服务,公司作为优质供应商,下游终端消费稳健增长将保证其营收持续上升。棉袜方面,越南市场供不应求,预计今年有望实现产量约1.2亿双,伴随年新增9000万双中高档棉袜生产线项目的推进,公司业务规模将进一步扩大。无缝内衣方面,国内上虞和贵州产能不断增加。棉袜、无缝内衣产能的持续扩张将有望驱动公司业绩较快增长。通过收购俏尔婷婷,有望通过横向扩张显著提升业绩。预测2019-2020年EPS为0.63元、0.80元,对应PE分别为14X、11X。

5

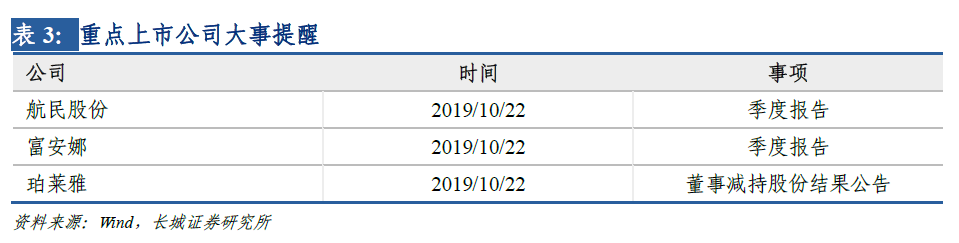

重点上市公司大事提醒

6

重点公司公告

■ 开润股份:业绩预告。预计2019年前三季度归属于上市公司股东的净利润16656万元–17938万元,同比变动30%至40%;其中,第三季度归属于上市公司股东的净利润5774万元-6218万元,同比增长30%-40%。

■ 南极电商:三季报。2019年前三季度归属于上市公司股东的净利润6亿元,同比增加33.96%;其中,第三季度归属于上市公司股东的净利润2亿元,同比增长33.08%。

■ 太平鸟:股东大会。宁波太平鸟时尚服饰股份有限公司决议于2019年11月4日下午15:00在宁波市海曙区环城西路南段826号公司会议室召开2019年第三次临时股东大会。

7

重点行业新闻

■ 安踏市值首次突破2000亿港元。据时尚商业快讯监测,成为国内最大服饰零售商的安踏体育股价持续高涨,今日再度录得3.11%的增幅至74.7港元,自今年以来累积上涨101%,市值首次突破2000亿港元录得2017亿,创历史新高。(来源:时尚商业Daily)

■资生堂宣布收购美妆品牌Drunk Elephant。据天猫官方公布的数据,今年8月入驻天猫国际的小众美妆品牌Drunk Elephant在不到三个月内已吸引3万的品牌会员,而且未借助任何广告宣传,使成交额增长近62倍,平均货单价不低于400元。其受欢迎程度吸引了日本美妆巨头资生堂集团的关注,于近日宣布以8.45亿美元的价格收购Drunk Elephant以扩充护肤品牌组合,抓住年轻一代的美妆消费新需求。(来源:时尚商业Daily)

8

风险提示

终端消费需求疲软;汇率波动风险;棉价下跌或大幅波动。

分析师:

黄淑妍 :18682257683;

huangsy@cgws.com

研究助理:

张家璇 :18201853108;

zhangjiaxuan@cgws.com

长按识别二维码

了解妍习时尚

法律声明

【特别声明】

《证券期货投资者适当性管理办法》、《证券经营机构投资者适当性管理实施指引(试行)》已于2017年7月1日起正式实施。通过新媒体形式制作的以上推送信息仅面向长城证券客户中的专业投资者及风险承受能力为稳健型、积极型、激进型的普通投资者。若您并非上述类型的投资者,请取消阅读,请勿收藏、接收或使用以上推送中的任何信息。

因此受限于访问权限的设置,若给您造成不便,烦请见谅!感谢您给予的理解与配合。

【免责声明】

长城证券股份有限公司(以下简称长城证券)具备中国证监会批准的证券投资咨询业务资格。

以上推送信息摘自长城证券已发布的研究报告,完整内容请以长城证券已发布的研究报告为准。

研究报告由长城证券向专业投资者客户及风险承受能力为稳健型、积极型、激进型的普通投资者客户(以下统称客户)提供,除非另有说明,所有研究报告的版权属于长城证券。未经长城证券事先书面授权许可,任何机构和个人不得以任何形式翻版、复制和发布,亦不得作为诉讼、仲裁、传媒及任何单位或个人引用的证明或依据,不得用于未经允许的其它任何用途。如引用、刊发,需注明出处为长城证券研究所,且不得对研究报告进行有悖原意的引用、删节和修改。

研究报告是基于本公司认为可靠的已公开信息,但本公司不保证信息的准确性或完整性。研究报告所载的资料、工具、意见及推测只提供给客户作参考之用,并非作为或被视为出售或购买证券或其他投资标的的邀请或向他人作出邀请。在任何情况下,研究报告中的信息或所表述的意见并不构成对任何人的投资建议。在任何情况下,本公司不对任何人因使用研究报告中的任何内容所引致的任何损失负任何责任。

长城证券在法律允许的情况下可参与、投资或持有研究报告涉及的证券或进行证券交易,或向研究报告涉及的公司提供或争取提供包括投资银行业务在内的服务或业务支持。长城证券可能与研究报告涉及的公司之间存在业务关系,并无需事先或在获得业务关系后通知客户。

长城证券版权所有并保留一切权利。