相信每个职场人都有需要报销发票的时候,你可能会遇到这样的对话:

报销同事:我在外面拼死拼活,一张费用报销单你让我来来回回改,你还要我怎么改?这样流程那样要求的,你这财务就是不通情达理,做事死板!你天生跟我有仇是吧???

财务人员:这话我就不乐意听了!你没有按税法、财务准则报销,税局找上门,你负责?老板问起来,这事怪谁?你轻轻松松把钱拿走,发票、税金、涉税风险...全部甩给我!想得美!!!

大家火气都先小点!费用不报销了?工作不开展了?...给大家4个“锦囊妙计”!

费用报销4大“锦囊妙计

锦囊妙计1:填写报销单一定要规范

(1)小写金额与人民币符号之间有空格

要求:小写金额与人民币符号不得有空格,不得连笔,正确写法¥100.00;错误写法:¥100;

(2)大写金额无数字部分没有用零或?补齐

要求:大写金额无数字部分用零或?补齐;

(3)报销单上字迹有涂改和勾抹

要求:报销单不得涂改,如有错误,需要重新填写;

(4)大写金额书写有误

要求:金额填写规范,无书写错误;

大写数字示例:零、壹、贰、叁、肆、伍、陆、柒、捌、玖、拾、佰、仟、万

(5)大写金额与小写金额不一致

要求:小写金额与大写金额保持一致;

(6)项目填写不完整,报销部门、报销日期、附件张数有漏填写的

要求:项目要填写完整,报销部门、报销时间、报销项目、附件张数要填写完整。

锦囊妙计2:报销单上负责人签字一定要齐全

要求:费用报销单或差费报销单上报销人、财务负责人、部门负责人均要签字,分公司当地没有财务的,兼职财务人员在财务负责人处签字,部门负责人为分公司经理。

锦囊妙计3:报销凭证一定要齐全

(1)取得发票上没有加盖销售方发票章

要求:发票上要盖有销售方发票专用章,并且与销售方名称一致,否则不得报销;

(2)取得收据上没有加盖销售方财务章

要求:收据上要求盖有销售方财务章,没有财务章不得报销;

(3)出差日期和行程不同,报销的手撕非机打车票连号或同一号段报销

要求:出差日期和行程不同,报销的手撕非机打车票不得连号或同一号段报销。

(4)报销的手撕非机打车票上没有国税监制章;或虽有国税监制章,但是没有防伪识别码或水印

要求:手撕非机打车票要印有国税监制章,并且有防伪识别码或水印;

锦囊妙计4:票据粘贴要规范

(1)票据粘贴杂乱无章

要求:票据先分类,再按时间排序,依次粘贴到粘贴单上;小张的票据需要均匀的粘贴,不能厚薄不均,确保单据平整;

(2)票据使用订书机装订、固体胶粘贴

要求:要用胶水粘贴附件;

(3)火车票上日期、票价重要信息,被胶水粘住,无法查看

要求:票据上的金额、日期等重要信息不得被胶水粘贴住,要保证票据信息可见可查。

费用报销可是个细心活,大家还是耐点心吧!除此以外,这17类费用报销有了变化,请留意!

这17种费用发票不能再报销了

一、未填写购买方的纳税人识别号或统一社会信用代码的普通发票根据《国家税务总局关于增值税发票开具有关问题的公告》(国家税务总局公告2017年第16号)第一条规定:

自2017年7月1日起,购买方为企业的,索取增值税普通发票时,应向销售方提供纳税人识别号或统一社会信用代码;销售方为其开具增值税普通发票时,应在“购买方纳税人识别号”栏填写购买方的纳税人识别号或统一社会信用代码。不符合规定的发票,不得作为税收凭证。

所称企业,包括公司、非公司制企业法人、企业分支机构、个人独资企业、合伙企业和其他企业。

二、填开内容与实际交易不符的发票根据《国家税务总局关于增值税发票开具有关问题的公告》(国家税务总局公告2017年第16号)第二条规定:

销售方开具增值税发票时,发票内容应按照实际销售情况如实开具,不得根据购买方要求填开与实际交易不符的内容。

三、原省级税务机关印制的旧版发票根据《国家税务总局关于税务机构改革有关事项的公告》(国家税务总局公告2018年第32号)第六条规定:

新税务机构挂牌后,启用新的税收票证式样和发票监制章。挂牌前已由各省税务机关统一印制的税收票证和原各省国税机关已监制的发票在2018年12月31日前可以继续使用,由国家税务总局统一印制的税收票证在2018年12月31日后继续使用。

新版发票监制章是什么样的呢?

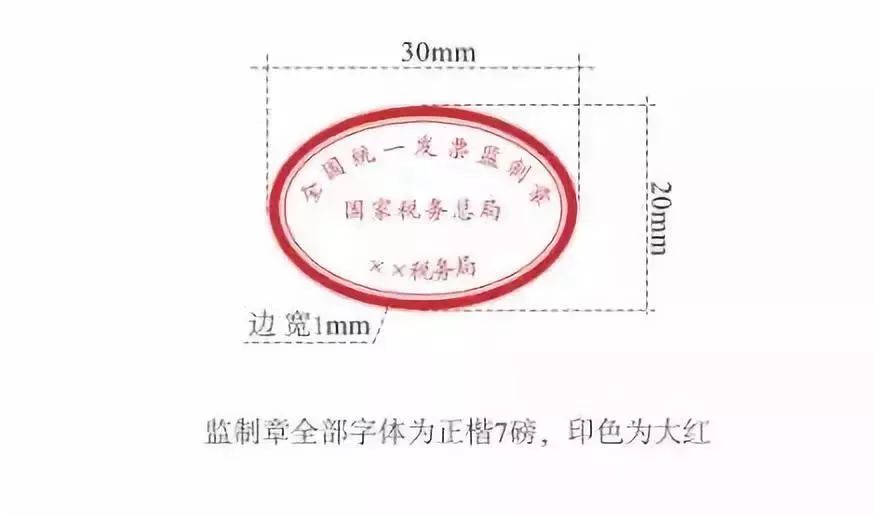

新启用的发票监制章形状为椭圆型,长轴为3厘米,短轴为2厘米,边宽为0.1厘米,内环加刻一细线,上环刻制“全国统一发票监制章”字样,中间刻制“国家税务总局”字样,下环刻制“××省(区、市)税务局”字样,下环字样例如:“上海市税务局”。字体为楷体7磅,印色为大红色。

新版如图:

四、提供货物运输服务未在备注栏注明规定信息的发票根据《国家税务总局关于停止使用货物运输业增值税专用发票有关问题的公告》(国家税务总局公告2015年第99号)第一条规定:

增值税一般纳税人提供货物运输服务,使用增值税专用发票和增值税普通发票,开具发票时应将起运地、到达地、车种车号以及运输货物信息等内容填写在发票备注栏中,如内容较多可另附清单。

五、提供建筑服务未在备注栏注明规定信息的发票根据《国家税务总局关于全面推开营业税改征增值税试点有关税收征收管理事项的公告》《(国家税务总局公告2016年第23号)第四条第(三)项规定:

提供建筑服务,纳税人自行开具或者税务机关代开增值税发票时,应在发票的备注栏注明建筑服务发生地县(市、区)名称及项目名称。

此外,根据《国家税务总局关于营改增后土地增值税若干征管规定的公告》(国家税务总局公告2016年第70号)第五条规定:

营改增后,土地增值税纳税人接受建筑安装服务取得的增值税发票,应按照规定在发票的备注栏注明建筑服务发生地县(市、区)名称及项目名称,否则不得计入土地增值税扣除项目金额。

六、销售不动产未按规定要求填开的发票根据《国家税务总局关于全面推开营业税改征增值税试点有关税收征收管理事项的公告》(国家税务总局公告2016年第23号)第四条第(四)项规定:

销售不动产,纳税人自行开具或者税务机关代开增值税发票时,应在发票“货物或应税劳务、服务名称”栏填写不动产名称及房屋产权证书号码(无房屋产权证书的可不填写),“单位”栏填写面积单位,备注栏注明不动产的详细地址。

七、出租不动产未在备注栏注明规定信息的发票根据《国家税务总局关于全面推开营业税改征增值税试点有关税收征收管理事项的公告》(国家税务总局公告2016年第23号)第四条第(五)项规定:

出租不动产,纳税人自行开具或者税务机关代开增值税发票时,应在备注栏注明不动产的详细地址。

八、未在增值税发票管理新系统中开具的二手车销售统一发票根据《关于增值税发票管理若干事项的公告》(国家税务总局公告2017年第45号)第三条规定:

自2018年4月1日起,二手车交易市场、二手车经销企业、经纪机构和拍卖企业应当通过增值税发票管理新系统开具二手车销售统一发票。

二手车销售统一发票“车价合计”栏次仅注明车辆价款。二手车交易市场、二手车经销企业、经纪机构和拍卖企业在办理过户手续过程中收取的其他费用,应当单独开具增值税发票。

九、未按规定要求开具的成品油发票根据《国家税务总局关于成品油消费税征收管理有关问题的公告》(国家税务总局公告2018年第1号)第一条规定:

所有成品油发票均须通过增值税发票管理新系统中成品油发票开具模块开具。开具成品油发票时,应遵守以下规则:

1.正确选择商品和服务税收分类编码。

2.发票“单位”栏应选择“吨”或“升”,蓝字发票的“数量”栏为必填项且不为“0”。

3.开具成品油专用发票后,发生销货退回、开票有误以及销售折让等情形的,应按规定开具红字成品油专用发票。

4.成品油经销企业某一商品和服务税收分类编码的油品可开具成品油发票的总量,应不大于所取得的成品油专用发票、海关进口消费税专用缴款书对应的同一商品和服务税收分类编码的油品总量。

十、外贸综合服务企业将代办退税专用发票作为增值税扣税凭证根据《国家税务总局关于调整完善外贸综合服务企业办理出口货物退(免)税有关事项的公告》(国家税务总局公告2017年第35号)第六条、第七条规定:

生产企业代办退税的出口货物,应先按出口货物离岸价和增值税适用税率计算销项税额并按规定申报缴纳增值税,同时向综服企业开具备注栏内注明“代办退税专用”的增值税专用发票(简称“代办退税专用发票”),作为综服企业代办退税的凭证。

代办退税专用发票不得作为外贸综合服务企业的增值税扣税凭证。

十一、未填开付款方全称的发票根据《国家税务总局关于进一步加强普通发票管理工作的通知》(国税发〔2008〕80号)第八条第(二)项规定:

纳税人使用不符合规定发票特别是没有填开付款方全称的发票,不得允许纳税人用于税前扣除、抵扣税款、出口退税和财务报销。

十二、未加盖发票专用章的发票根据《国家税务总局关于修改<中华人民共和国发票管理办法实施细则>的决定》(国家税务总局令第37号)第二十八条规定:

单位和个人在开具发票时,必须做到按照号码顺序填开,填写项目齐全,内容真实,字迹清楚,全部联次一次打印,内容完全一致,并在发票联和抵扣联加盖发票专用章。

十三、发生销货退回或销售折让未在收回原发票注明“作废”字样根据《中华人民共和国发票管理办法实施细则》(2018年6月15日修正版)第二十七条规定:

开具发票后,如发生销货退回需开红字发票的,必须收回原发票并注明“作废”字样或取得对方有效证明。

开具发票后,如发生销售折让的,必须在收回原发票并注明“作废”字样后重新开具销售发票或取得对方有效证明后开具红字发票。

十四、商业企业一般纳税人零售消费品开具增值税专用发票根据《国家税务总局关于修订<增值税专用发票使用规定>的通知》(国税发〔2006〕156号)第十条规定:

商业企业一般纳税人零售的烟、酒、食品、服装、鞋帽(不包括劳保专用部分)、化妆品等消费品不得开具专用发票。

十五、单用途卡销售、充值与使用等环节发票开具不规范根据《国家税务总局关于营改增试点若干征管问题的公告》(国家税务总局公告2016年第53号)第三条规定:

单用途卡发卡企业或者售卡企业向购卡人、充值人开具增值税普通发票,不得开具增值税专用发票。

持卡人使用单用途卡购买货物或服务时,货物或者服务的销售方应按照现行规定缴纳增值税,且不得向持卡人开具增值税发票。

销售方与售卡方不是同一个纳税人的,销售方在收到售卡方结算的销售款时,应向售卡方开具增值税普通发票,并在备注栏注明“收到预付卡结算款”,不得开具增值税专用发票。

十六、多用途卡销售、充值与使用等环节发票开具不规范根据《国家税务总局关于营改增试点若干征管问题的公告》(国家税务总局公告2016年第53号)第四条规定:

支付机构向购卡人、充值人开具增值税普通发票,不得开具增值税专用发票。

持卡人使用多用途卡,向与支付机构签署合作协议的特约商户购买货物或服务,特约商户应按照现行规定缴纳增值税,且不得向持卡人开具增值税发票。

特约商户收到支付机构结算的销售款时,应向支付机构开具增值税普通发票,并在备注栏注明“收到预付卡结算款”,不得开具增值税专用发票。

十七、保险机构代收车船税开具增值税发票备注栏未填写规定信息根据《国家税务总局关于保险机构代收车船税开具增值税发票问题的公告》(国家税务总局公告2016年第51号)文件规定:

保险机构作为车船税扣缴义务人,在代收车船税并开具增值税发票时,应在增值税发票备注栏中注明代收车船税税款信息。具体包括:保险单号、税款所属期(详细至月)、代收车船税金额、滞纳金金额、金额合计等。该增值税发票可作为纳税人缴纳车船税及滞纳金的会计核算原始凭证。

费用报销,财务经理人有话要说

一、如果你们公司的财务都很好说话,有问题的报销都给放行,那有这几种可能:

1、财务真的不懂;

2、财务胆大,不怕坐牢(顺便捎上法人代表,值了);

3、创业型公司,销售为王,财务不是老板娘也不是老板他娘;

4、如果是有规模的公司,那这家公司离死不远了;

以上都不是,那就是这财务不想干了……

二、送给财务人员的话:

1、做事要大胆,涉税要死板;

2、要想获得其他部门的尊重,专业能力要过关,沟通技巧也必不可少;

3、作为财务人员挺无奈,但政策会越来越好,你不会是永远的背锅侠;

4、财务背后必须要有老板为其站台,否则财务做那么多事为了谁,反正肯定不是为了跟其他部门吵架。

三、送给所有人:

1、要有财务意识,银钱无小事;

2、要有法律意识和信用意识(信用体系正在逐步建立);

3、同事之间不一定非得要互相伤害,也可以有小范围的纯粹。按流程做,简简单单多好,何必那么多吵吵闹闹、猫猫狗狗……

往期回顾又定2个税!9月开始,每人最高可退8495元!会计不学习根本没法工作

定了!差旅费车票抵扣标准,9月16日起这样执行!

社保没交满15年的有救了!19年起,每人每月补贴1340元,继续提高

有会计证书的恭喜了!国家正式通知

来源:众智财税智库、老财迷阿姨、会计家,会计职称考试、二哥税税念、武汉税务、国家税务总局、每日税讯、老三会计、中国会计报、税来税往

我就知道你“在看”