佘宇丨医药行业分析师

S0130519010003

本文摘自:10月23日发布的公司报告

摘要

◆ 事件:公司发布2019年三季报。2019年前三季度公司实现营业收入733.79亿元,同比上升15.11%,实现归属净利润10.19亿元,同比上升32.05%(其中非经常损益1.56亿元,主要为政府补助);实现扣非归属净利润8.62亿元,同比增长26.14%。EPS为0.54元。

◆ 分析判断:批发保持快速增长,零售及工业Q3增速转正;经营质量持续优化,现金流连续两季度为正。

◆ 投资建议: 公司为全国最大的民营医药流通企业,其全国性布局高效的仓储物流运营能力和丰富的上下游资源,为公司未来保持快速发展奠定了较好基础和提供了强大保障;公司受益于国家医改政策和流通行业集中度提升趋势,新布局的高毛利业务——总代业务、FBBC方兴未艾;医疗器械领域仍处于跑马圈地的蓝海阶段;渠道方面高毛利的基层医院、药店批发业务持续快速增长,都导致公司盈利能力不断提升,长期业绩增速高于收入增速。预计19-21年归属净利润约为17.01亿元/21.12亿元/25.80亿元,对应EPS为0.91元/1.13元/1.37元,对应PE 16/13/10 倍。

核心观点

01

投资事件

公司发布2019年三季报。2019年前三季度公司实现营业收入733.79 亿元,同比上升15.11%,实现归属净利润10.19亿元,同比上升32.05%(其中非经常损益1.56亿元,主要为政府补助);实现扣非归属净利润8.62亿元,同比增长26.14%。EPS为0.54元。

其中,19Q3公司实现营业收入249.50亿元,同比上升17.15%,实现归属净利润2.75亿元,同比上升17.37%;实现扣非归属净利润2.45亿元,同比增长26.73%。实现EPS 0.15元。

02

分析判断

(一)批发保持快速增长,零售及工业Q3增速转正

报告期内公司批发业务继续保持快速增长,优于行业均值。零售业及工业Q3已恢复正增长。分行业看,2019年前三季度公司医药批发业务实现销售收入707.38亿元(同比+15.75%),医药零售实现收入13.57亿元(同比-6.41%),医药工业销售收入11.05亿元(同比+4.80%)。其中,Q3单季度公司医药批发业务收入为240.46亿元,同比+17.46%,保持快速增长,体现公司主要业务未来持续增长有保障;医药零售业务Q3销售收入为4.60亿元,同比增长2.50%,增速已经转正,增速仍然不是很高估计是公司仍在经营战略调整与业务转型持续推进所致;医药工业Q3收入3.79亿元,同比增长12.50%,亦扭转了前期Q2的下滑。Q3的分行业增速验证了前期零售、工业的收入增速短暂下滑只是一过性的,不影响公司整体收入稳健快速增长的大趋势。

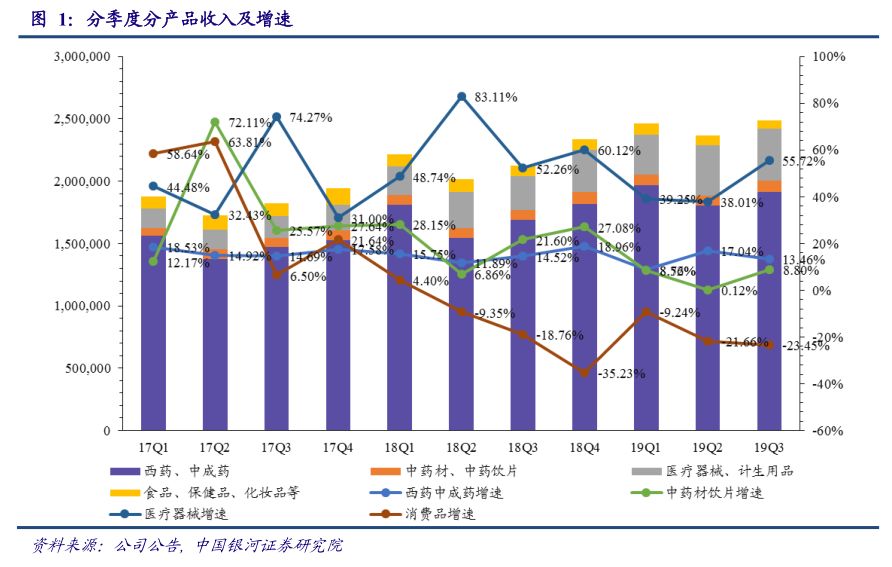

分产品看,公司前三季度核心业务西药、中成药实现销售收入568.94亿元(+12.87%);中药材、中药饮片业务实现销售收入25.62亿元(+5.79%);医疗器械、计生用品销售收入 113.21亿元(+44.40%),高增速延续;食品、保健品、化妆品等实现销售收入24.12亿元(-17.93%),估计为报告期内公司继续对消费品事业部产品结构和客户渠道进行调整、压缩资金量占用大且毛利低的部分商业渠道所致。

其中19Q3单季度:西药、中成药实现销售收入191.55亿元(+13.46%);中药材、中药饮片业务实现销售收入9.02亿元(+8.80%);医疗器械、计生用品销售收入41.56亿元(+55.72%),在前期高增速的前提下增速甚至继续提升;食品、保健品、化妆品等实现销售收入6.71亿元(-23.45%)。

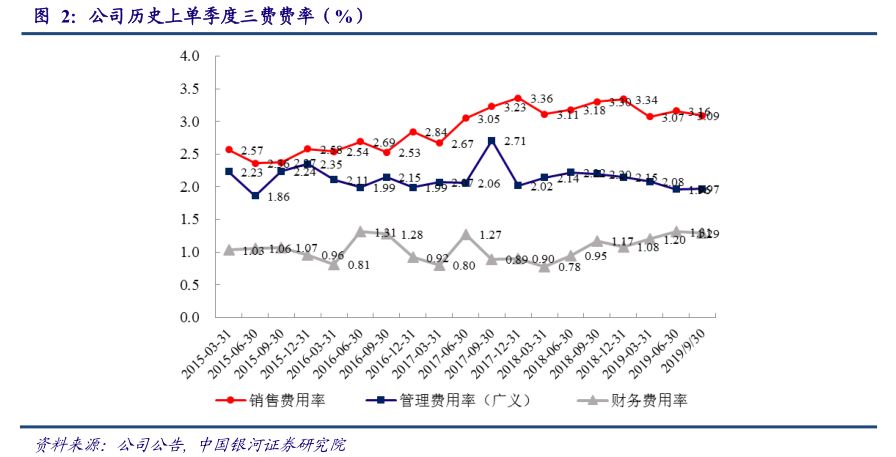

财务指标方面,公司前三季度毛利率为8.22%(同比+0.07pp)。公司前三季度销售费用率、管理费用率(广义)和财务费用率分别为3.11%(同比-0.09pp)、2.00%(同比-0.18pp)和1.27%(同比+0.31pp,主要系公司经营规模扩大所需经营资金增加,增加银行借款、发行资产证券化的利息支出所致)。我们列示公司逐季的三项费用率如下图,公司Q3销售费用率、管理费用率(广义)均控制良好,但是财务费用率仍处于历史较高位置,我们认为这与我国宏观、信用当前形势分不开,然而我们认为在国家从宽利率传导到宽信用的过程中公司能够有所受益,未来财务费用率有望降低,有望成为公司未来盈利能力提升的挖潜项。

此外,报告期内(2019年7月10日)公司已经接到世界银行集团成员国际金融公司(IFC)提供的人民币10亿元8年期长期贷款,其较长的期限(8年)和较低的利率(4.55%)有助于进一步拓宽公司融资渠道,改善公司融资结构,降低公司融资成本,并且 IFC 在国际上权威的地位也有利于公司未来在市场上的融资形象。

(二)经营质量持续优化,现金流连续两季度为正

2019年前三季度公司经营活动现金净流量为-27.11亿元,较上年同期大幅增加15.15亿元,同比增长35.84%;其中Q3单季度为2.83亿元,连续两个季度为正,且Q3环比增长5.2%,体现经营质量持续优化。考虑行业一般四季度集中回款,我们预计公司四季度现金流会更优化。

2019年公司秉承“降库存、控应收,防范资金风险;拓终端、强管理,提升经营效益”的经营理念,在努力实现收入、净利润增长目标的同时提升经营质量,控制应收账款与存货。因此报告期内公司应收账款、存货、预付款项等占收入比均有下降:

应收账款方面:报告期末公司应收账款较去年同期增长14.5%,增速小于收入增速,且增速也远低于往年,我们认为这主要受益于公司有效控制了账期较长医院的销售、销售回款增加所致。

存货方面:报告期末公司存货较去年同期微增1.74%,存货周转天数从58天降低到54天。

预付款项方面:报告期末公司减少将近20亿元,同比下降50.4%。

我们认为公司历史上有较高的营运能力,近年来账期略有拉长主要由于公司近年来拓展二级及以上中高端医疗机构客户,因其在药品流通链条上的优势地位导致其应收账款账期相应较长所致。现考虑到:1.公司将应收账款、存货等资产的营运效率作为经营的重点之一来关注提升;2.公司未来拟大力拓展基层与零售终端,我们认为今年公司的应收账款规模将得到有效控制,从而实现经营性现金流净额持续转正。

03

投资建议

公司为全国最大的民营医药流通企业,其全国性布局高效的仓储物流运营能力和丰富的上下游资源,为公司未来保持快速发展奠定了较好基础和提供了强大保障;公司受益于国家医改政策和流通行业集中度提升趋势,新布局的高毛利业务——总代业务、FBBC方兴未艾;医疗器械领域仍处于跑马圈地的蓝海阶段;渠道方面高毛利的基层医院、药店批发业务持续快速增长,都导致公司盈利能力不断提升,长期业绩增速高于收入增速。预计 19-21 年归属净利润约为17.01亿元/21.12亿元/25.80亿元,对应EPS为0.91元/1.13元/1.37元,对应PE 16/13/10倍。维持“推荐”评级。

04

风险提示

医改等医药行业政策的不确定性;公司扩张带来的财务风险。

评级体系:

银河证券行业评级体系:推荐、谨慎推荐、中性、回避。

推荐:是指未来6-12个月,行业指数(或分析师团队所覆盖公司组成的行业指数)超越交易所指数(或市场中主要的指数)平均回报20%及以上。该评级由分析师给出。

谨慎推荐:行业指数(或分析师团队所覆盖公司组成的行业指数)超越交易所指数(或市场中主要的指数)平均回报。该评级由分析师给出。

中性:行业指数(或分析师团队所覆盖公司组成的行业指数)与交易所指数(或市场中主要的指数)平均回报相当。该评级由分析师给出。

回避:行业指数(或分析师团队所覆盖公司组成的行业指数)低于交易所指数(或市场中主要的指数)平均回报10%及以上。该评级由分析师给出。

法律申明:

本公众订阅号为中国银河证券股份有限公司(以下简称“银河证券”)研究院依法设立、运营的唯一研究官方订阅号。其他机构或个人在微信平台以中国银河证券股份有限公司研究院名义注册的,或含有“银河研究”,或含有与银河研究品牌名称等相关信息的其他订阅号均不是银河研究官方订阅号。

本订阅号不是银河证券研究报告的发布平台,本订阅号所载内容均来自于银河证券研究院已正式发布的研究报告,本订阅号所摘录的研究报告内容经相关流程及微信信息发布审核等环节后在本订阅号内转载,本订阅号不承诺在第一时间转载相关内容,如需了解详细、完整的证券研究信息,请参见银河证券研究院发布的完整报告,任何研究观点以银河证券发布的完整报告为准。

本订阅号旨在交流证券研究经验。本订阅号所载的全部内容只提供给订阅人做参考之用,订阅人须自行确认自己具备理解证券研究报告的专业能力,保持自身的独立判断,不应认为本订阅号的内容可以取代自己的独立判断。在任何情况下本订阅号并不构成对订阅人的投资建议,并非作为买卖、认购证券或其它金融工具的邀请或保证,银河证券不对任何人因使用本订阅号发布的任何内容所产生的任何直接或间接损失或与此有关的其他损失承担任何责任,订阅号所提及的任何证券均可能含有重大的风险,订阅人需自行承担依据订阅号发布的任何内容进行投资决策可能产生的一切风险。

本订阅号所载内容仅代表银河证券研究院在相关证券研究报告发布当日的判断,相关的分析结果及预测结论,会根据银河证券研究院后续发布的证券研究报告,在不发出预先通知的情况下做出更改,敬请订阅者密切关注后续研究报告的最新相关结论。

本订阅号所转发的研究报告,均只代表银河证券研究院的观点。本订阅号不保证银河证券其他业务部门或附属机构给出与本微信公众号所发布研报结论不同甚至相反的投资意见,敬请订阅者留意。

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过微信订阅号发布的本图文消息仅面向银河证券客户中的机构专业投资者,请勿对本图文消息进行任何形式的转发。若您并非银河证券客户中的机构专业投资者,为保证服务质量、控制投资风险,请取消关注,请勿订阅、接收或使用 本订阅号中的任何信息。

除银河证券官方网站外,银河证券并未授权任何公众媒体及其他机构刊载或者转发公司发布的证券研究报告。特提醒公众投资者慎重使用未经授权刊载或者转发的本公司证券研究报告。本订阅号所载内容的版权归银河证券所有,银河证券对本订阅号保留一切法律权利。订阅人对本订阅号发布的所有内容(包括文字、影像等)的复制、转载,均需注明银河研究的出处,且不得对本订阅号所在内容进行任何有悖原意的引用、删节和修改。

投资有风险,入市请谨慎。

中国银河证券研究

给您权威的投资秘籍

长按扫码关注我们