背景引言

1993年,我国国务院批准中国经济技术投资担保有限公司特例试办,标志着中国担保行业开始起步和探索。历经26年的发展,我国担保行业获得了蓬勃发展,在服务我国中小企业和地方经济发展方面发挥了积极且不可或缺的作用。

学术释义

按照《担保法》的适用范围条文,担保是指:在借贷、买卖、货物运输、加工承揽等经济活动中,债权人需要以保证、抵押、质押、留置和定金担保方式保障其债权实现的合同。按业务属性,担保分为融资担保和非融资担保。

根据2017年国务院颁布的《融资担保公司监督管理条例》中的定义,融资担保(Financing Guarantee)是指为被担保人借款、发行债券等债务融资提供担保的行为。

在国内环境,按担保人的性质,融资性担保又可分为银行融资担保和非银融资担保,其中银行融资担保包括贷款担保、票据承兑、保函、信用证担保等形式,非银行融资担保主要是债券、信托等融资活动中关联方、非关联方和担保公司的担保。

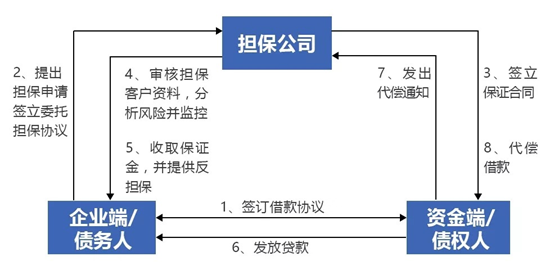

图源:公众号“小米金融科技研究中心”:《融资担保行业研究报告》

通俗解释

融资担保就是由融资担保公司(担保人)帮助有资金需求的金融机构、企业或个人(债务人、被担保人)在向债权人申请一笔债务融资时提供责任担保,提升债务人信用,使债务融资能顺利申请下来,然后融资担保公司从中获取一定的担保收益。如果债务人在债务到期时不能如约还款,此时融资担保公司需要将债务人未能偿还的部分,代偿给债权人。简单地说,就是给进行债务融资的债务人担保,如果债务人不能及时还款,那么融资担保公司就要帮债务人还钱给债权人。另外,在融资担保流程中,融资担保公司为加强风险管理,会要求债务人将一部分资产以反担保形式抵押给担保公司,间接降低了担保公司风险。

所以,在其业务性质上,融资担保具有金融性和中介性双重属性,属于一种特殊的金融中介服务。它通过利用自身的第三方信用为资金供给和资金需求方双方提供融资担保服务,以此促进双方交易的完成。在开展融资担保业务过程中,信用担保机构要完成两方面的工作:一方面,是对资金需求方的信用评估;另一方面是向资金供给方提供自身资信证明,取得其对自身信用保证资格和履约能力的认可。

图源公众号“秀实投资”:《融资担保那些事》

图源公众号“图解金融”:《新规出台,融资担保该怎么办?》

融资担保是普惠金融的桥梁。现行融资担保行业的“宪法”——《融资担保公司监督管理条例》在第1条便开明宗义,本行政法规的核心目的便是“支持普惠金融发展”和“促进资金融通”。

专业融资担保机构在发挥一般担保功能的基础上,对金融领域具有两个明显的促进功能:一是为用户增信,二是金融信用放大。当今政府利用政策性融资担保机制支持中小企业和弱势群体的发展,成为一种普遍现象。

融资担保机制的积极作用显而易见,但融资担保行业的风险也不容置疑。低收益与高风险的不匹配,势必对融资担保机构的可持续运行提出了挑战。为了解决该问题,各国的普遍做法是由政府设立可持续的财政补偿机制,为融资担保机构持续“输血”。但是,如果政策不具有担保行业内的普惠性,对非国资的担保机构也会产生一定的挤出效应。国际经验看,各国政府介入的融资性担保公司已经占了融资担保的主导地位,商业性担保机构已经基本退出了贷款担保业务。不出意外,中国可能也将延续该趋势。

总体看,融资担保机制提高了用户的金融可获得性,降低了金融服务的门槛,创造、放大了信用支持资源,建立了消除金融不公平的有效路径——这正是普惠金融的初衷和落脚点。政策性担保机构利用政策约束和激励措施,把主营业务范围聚焦在中小微、“三农”领域业务范围,利用担保增信和杠杆放大作用,深度支持在市场竞争中处于边缘、弱势的群体,充分诠释了普惠金融理念中的平等、包容等内涵,提高了财政资金的利用效率,让担保成为弱者得以拥抱金融的有效媒介。

小课堂君

温馨tips

执笔人:费洋、吕若姮

中国社会科学院金融法律与金融监管研究基地是由中国社会科学院批准设立的院级非实体性研究单位,是首批国家高端智库——国家金融与发展实验室下属的研究机构,专门从事金融法律、金融监管及金融政策等领域的重要理论和实务问题研究。

网址:http://www.flr-cass.org

电话:+(86-10)5986-8205

E-mail:flr-cass@cass.org.cn