前言:笔者全程参与了印度公司从立项、尽调、对外经营权落地、商务部发改委备案、资本金输出、增资,到结合在印工程操作实务,与印度渣打银行、HDFC银行探索印度属地公司本地融资方案、包括母公司借款、债券性融资、ECB借款等,在这近三年的工作积累中,对中资在印企业融资路径的解决提出自己的一点思考与总结。

个人相关知识背景:中南财经政法大学法律金融双学士,司法考试A证、证券从业资格证、银行理财师资格证、保险从业资格证、还有考了4次竟然都没过的会计从业资格证(虽然都是渣渣证,但是也让笔者有了最基本的金融知识储备,希望能把这个问题从法律跟金融的角度分析的更为透彻)

一、在印公司融资概况

因为中印两国严格的外汇管制,融资问题成为束缚和阻碍许多在印中资企业发展的关键问题。从印度商法及公司法的理论研究出发,现实中的企业融资主要分为两大类:债务性融资和权益性融资。

债权性融资是指公司从银行处获得贷款或从债权人处获得的资金融通等,其获取一般以公司自身信誉、资产、第三人担保等作为条件,而作为融资的对价,公司必须支付相应的利息。

股权性融资是指公司以让渡部分股权为代价,从投资者处获得对价,这种对价是一种权益性资本,其构成了企业的自有资金,此类融资一般为无撤退融资,且投资行为并不必然生成股东权的全部权能,投资是取得股东权的必要条件,但非充分条件。投资权益并不同于股东权益,投资人是否能够直接享有股东权之全部权能,取决于其是否取得股东资格。实际投资人可以享有收益权而不享有其他权利,股东权的其他权能由股东按照自由意志行使。

另外,根据2013年《印度公司法》及1999年《印度外汇管理法》,发行债权、股东借款(又叫母公司借款)、ECB借款(即外部商业借款)等也是印度公司常用的融资手段。

二、本地债权性融资

传统的公司法理论把公司作为一个拟制的人即法人,借款权应该是其固有的权力,但在印度2013年公司法对公司对外借款权的设定上有其特殊之处:

1.印度公司的借款权限制

公司借款权在公司法中译为borrowing power of company,在英美法系中,power一般代表受强行法约束的某种权能,而right则代表具有高度意思自治的权能,因此对于印度公司的借款权而言,印度公司法将公司分为进行货物买卖贸易公司(trading company)及非货物买卖贸易公司(non-trading company),一般指提供专业咨询服务的公司。对于第一类公司,一般享有固有的对外借款权,但对于第二类公司需要在公司的章程中(MOA)中写明公司可以行使借款权,并且在组织框架结构中(AOA)写明借款权的具体实施行使主体、流程、限制等方可行使。

2.借款权的行使主体

根据印度2013年公司法第179条:Powers of Board

(3) The Board of Directors of a company shall exercise the following powers on behalf of the company by means of resolutions passed at meetings of the Board, namely:—(a) to make calls on shareholders in respect of money unpaid on their shares;(b) to authorise buy-back of securities under section 68;(c) to issue securities, including debentures, whether in or outside India;1[(d) to borrow monies;(e) to invest the funds of the company;(f) to grant loans or give guarantee or provide security in respect of loans

(g) to approve financial statement and the Board’s report;(h) to diversify the business of the company;(i) to approve amalgamation, merger or reconstruction;(j) to take over a company or acquire a controlling or substantial stake in another company;(k) any other matter which may be prescribed:

公司的借款权由公司的董事会行使,董事会可以将借款权以董事会决议的方式授权给董事会下设的专门委员会或管理董事或主要的管理人员如总经理。

3.借款额度的限制

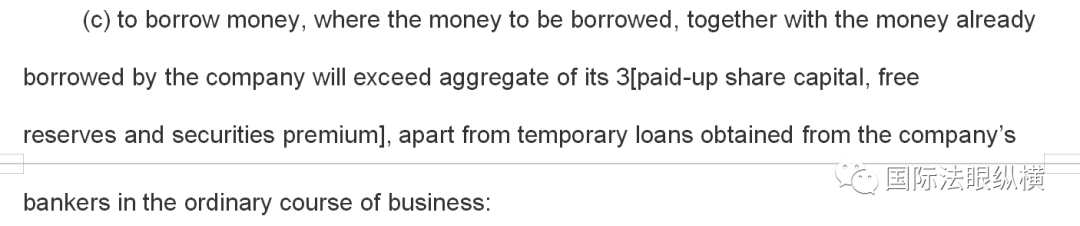

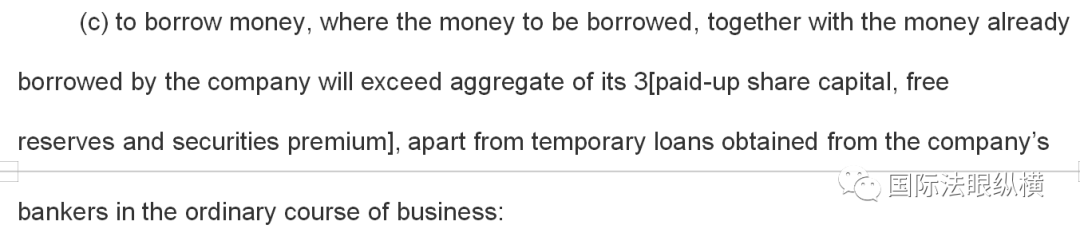

根据印度2013年公司法第180条:Restrictions on Powers of Board.

考虑到公司借款额度过高不利于保护债权人的利益,若出现债务违约也不利于社会稳定,因此印度公司法在此条款中限定了公司对外借款的总规模不超过公司实缴资本以及自有准备金的总和,另外值得注意的是,此处的借款总额不包括借款期限在6个月以内的短期借款。

4.越权借款的处理

此处的越权包含两层含义,一是公司本身不得对外借款;二是董事越权借款(一般常见以表见代理的形式)

对于公司本身不得对外借款的情形。印度公司法将其界定为无效行为,因此向公司借出资金的一方不构成债权人(creditor),而仅仅被视为出借人(lender),因此从英美法权能理论的角度来看,出借人无权直接要求公司返还相关款项,公司因借款向出借人提供的担保,出借人也不得对该担保物主张权利,这与大陆法系的不当得利理论的救济途径有较大的差异,但是印度公司法还是为善意出借人提供了以下救济途径:

(1)申请法院禁令。通过法院禁令将此部分借款进行司法冻结,将为挥霍的部分借款归还出借人。

(2)行使代位权。如公司已将该部分款项用以支付或偿还其他债务,则出借人可以代替公司成为新的债权人,但值得注意的是,出借人只能代位成为债权人,而之前的债权人所享有的优先权、担保权等,出借人都无法享有。

(3)行使追索权。若公司已经用借款购置了动产、不动产等,则出借人可对相关财产行使追索权。

对公司董事越权借款的情形。

(1)公司事后追认,则行为瑕疵得以修补,行为有效。

(2)出借人为善意的情况下,适用表见代理理论,判定行为有效,公司内部对董事实行追责。

(3)出借人为恶意的情况下,行为无效。

5.对债务的押记

押记是英美法系当中非常常见的概念,一般译为charge,对应大陆法系的担保概念,当债务人按期无法清偿债务时,债权人得以行使押记权,以担保物清偿自身债权。

印度2013年公司法第2条第16款:Definitions

即押记是指包括抵押在内的、在公司财产或公司从事的主业上设定的权利或零职权,而印度法律实务中,对公司财产做出的较宽的外延,包括公司的有形资产,还包括商誉、知识产权等无形资产。

在印度公司法中,把押记分为:

(1)固定押记:在押记设立时财产对象已经固定的押记。对于固定押记,在债务清偿前,未经债权人同意,公司不得处分该财产。

(2)浮动押记:指押记设立时财产对象是不断变化的,如在存货、应收账款上设立的押记就是浮动押记,但与固定押记不同,此类押记公司可以在未经债权人同意的情况下对押记物进行处分,只有在公司清算时,浮动押记才可以转变为固定押记,适用固定押记的处理法则。

押记生效与无效的情形。

(1)押记生效:印度公司法第77条,押记的设立必须要向印度公司注册局登记,押记权在设立行为之日起30天内应当申报登记,最长不超过270天,但对于超期的部分需要缴纳延期费用。

(2)押记无效:押记未注册或押记是在公司清算程序前6个月之内设立的,这与国内的破产法类似,是为了防止公司挑选或串通个别的债务人行使优先受偿权,而损害其他债权人的利益。

二、本地股权性融资

对于绝大多数中资在印企业而言,本地股权性融资容易造成资本弱化问题,还容易失去对公司董事会的掌控力,因此此类做法不做重点讨论。针对有限公司而言即private limited,一般中方投资者为满足公司法对居民董事的要求,一般对邀请一家印度企业作为名义股东或者小股东参股,在公司成立后,再通过增资的方式稀释印方股东股权以强化自身对企业的控制力,而本地股权性融资可谓反其道而行之,在对印方股东没有经过长期合作或考察的前提下,笔者不建议采用此种方式融资。

对于上市公司而言即public limited,有限公司通过正常的IPO即首次公开募股程序在印度实现上市,可以为公司带来大量的可用资本,但是据查询印度境内20家全国性和地方的证券交易所,尚未有中资背景企业在印度实现上市,但是有并购上市公司的案例,但并购不属于股权性融资的范畴,在此不做讨论。

三、ECB借款

根据印度1999年外汇管理法对ECB借款的定义:是指有资格的印度居民实体从符合条件的非印度居民实体那里取得借款,鉴于印度作为一个新兴经济体,为了遏制通货膨胀、市场利率往往较高,从而借款利率也会更高,因此ECB借款成为融资成本相对较低的一种融资方式。

ECB借款的类型一般分为:

1.平均借款期限3-5年,以外币计价ECB

此类模式对制造业尤为支持,制造型企业可以向外国企业开展不超过5000万美元的借款,且最低借款期限仅为1年。其他企业存在以下借款限制:5000万美元下最低借款为3年;超过5000万美元的最低借款期限为5年。

需要注意的是:ECB借款禁止用于投资房地产或购买土地、投资资本市场、股权投资、向用于禁止用途的企业转贷。只有当满足以下两个条件时,资金可以用于企业一般经营的目的:

(1)向境外母公司或者境外的集团内公司进行ECB借款

(2)借款期限不低于5年

如未满足上述条件,其他情况的短期借款可以用于进口原材料、启动新项目、翻新升级等目的。

2.平均借款年限10年或以上,以外币计价ECB

长期借款模式下对借款额度没有限制。由于额度不限,因此长时间的借款期限和灵活的偿还方式更适用于母公司ECB,有利于外国母公司对资金需求量大的印度子公司进行财务管控。

需要注意的是:此类ECB借款禁止用于投资房地产或购买土地、投资资本市场、股权投资、向用于禁止用途的企业转贷,此外没有其他用途限制。

3.平均借款年薪3-5年,以卢比计价ECB

其额度、用途和限制与第一种短期借款相同。其显著区别在于:印度法律规定物流服务公司、研究与开发(R&D)公司只能用卢比计价的方式进行借款。小今特别提醒准备进入印度的物流类企业注意上述规定,灵活处理资金需求。

ECB借款的一般形式有:

1. 银行贷款;

2. 资产证券化产品(优先股、债权等);

3. 买方/卖方信贷;

4. 外币可转换债券;

5. 融资租赁;

6. 外币可兑换债券。

但ECB借款是一个技术性非常高的融资方式,需要金融、法律、税务等团队的全方面介入和策划,特别是中印两国对外汇管制如此严苛的情况下,能否拿到外汇管理局的放行是ECB借款能否成功的关键所在。

比如根据印度公司法规定,企业实体在设立后,认购的股本必须在60天内到账,否则构成公司法项下的违约,从实务而言大部分的中国投资者都会采取与印方合资的方式设立企业,如不能按期将款项付到印度进行股份认购,则又会构成合资协议项下的双重违约,如果中国投资者投资的是规模较小的企业,则可能在60天内可以从进行股份认购,但对于大额投资或国有企业投资而言,很少能够完成,因此笔者结合实务给出以下两个建议:

1. 针对公司法项下的违约,可以向印度公司注册局撰写申诉状,说明延误是因为中国有权机关的干预导致的,请求不要给与处罚并进行延期,并消除公司档案的违规记录。

2. 针对合资协议项下的违约,可以在合资协议中约定如果因为政府机关审批的原因造成的延误,不构成违约。

(如此嚣张的一个猴,在印度猴群跟牛群都是非常常见的,松鼠跟鸽子都很多,可谓是人与动物和谐相处的典范~这么可爱的小动物,一般人都不舍得吃,除非,他们遇到了中国人,在这里遇到过的最无语的真实案例:1.某大型中资企业员工有一天好想吃鸭子,就要厨师弄了一只活鸭子回来,结果鸭子的惨叫引来了隔壁邻居,邻居直接报警并通知房东,然后把他们赶出了小区。2.某大型中资企业员工有一天好想吃狗肉,就要厨师不知道从哪里弄了一些狗肉回来,结果狗肉独特的香味引来了隔壁邻居,邻居直接报警并通知房东,然后把他们赶出了小区。)