事件

公司2019三季报:实现营收485.39亿元,同比-12.48%;实现归母净利78.99亿元,同比-41.75%;扣非后归母净利润72.47亿元,同比-43.52%;ROE(加权)为19.86%,同比减少25.7个百分点;经营活动现金流净额为131.22亿元,同比-33.32%。

1、Q3新材料继续环比放量,聚氨酯量价下降,石化大幅反弹

2019Q3,公司实现营收170亿元,环比增加9.1%;归母净利润22.78亿元,环比减少19.4%;整体销售毛利率为26.9%,环比下降5.5个百分点,同比下降3.7个百分点;期间三项费用率为9.38%,环比下降2.26个百分点,同比下降0.34个百分点。Q3,公司聚氨酯板块收入75.7亿元,环比下滑8.1%;石化板块收入51.3亿元,环比上涨46.9%,同比下滑5.9%;新材料板块收入18.0亿元,环比上涨5.6%,同比大幅增长19.5%;其他收入25.0亿元,环比上涨16.5%。公司Q3归母净利润环比下滑主要因为占比最大的聚氨酯板块量价齐降,虽然石化板块环比大幅反弹,新材料第三季度继续快速增长,但难敌主要业务需求不振。

2、聚氨酯系列:接近周期底部,风险基本释放

Q3公司聚氨酯板块产量为63.6万吨(环比-9.6%),销量为64.5万吨(环比-2.5%),营收为75.7亿元(环比-8.1%),单价为11737元/吨(环比-5.8%),主要因为全球经济走弱导致MDI景气度下行。虽然,MDI市场价环比降幅明显,聚合MDI华东中间价为12621元/吨,环比下降16.07%;纯MDI华东中间价为18297元/吨,环比下降15.42%,但万华售价环比仅下降5.8%,彰显公司较强的市场定价权。

我们预计Q4 MDI供给收缩。万华宁波两套MDI装置预计从10月底开始陆续检修,MDI一期装置(40 万吨/年)将于 10月26日开始检修,二期装置(80万吨/年)将于11月15日开始检修,检修期均为55天左右。万华宁波120万吨MDI产能约占全球总产能的14%,此次停产检修对MDI供给产生较大影响。且根据我们估算,国内MDI边际产能成本超过12000元/吨(纯MDI和聚合MDI综合成本,不含税),当前MDI价格已接近竞争对手成本线,价格向下空间有限,MDI盈利性接近周期底部,行业下行风险基本释放。

未来三年MDI行业处于供需平衡局面。未来三年全球主要供应商对MDI新增产能投放较为谨慎,供给增速放缓。且全球超过15年的老旧产能占比近50%,频繁的检修也会降低开工率,2019-2021年全球MDI开工率预计分别为74%、76%、75%,较2015-2018年有所下降。

3、 石化系列:Q3产销大幅增长

2019年Q3石化系列的产量为54.0万吨(环比+16.6%),销量为118.9万吨(环比+78.4%),营收为51.3亿元(环比+46.9%),单价为4312元/吨(环比-17.7%),主要因为贸易量增加,以及三季度PDH装置恢复生产,较二季度产量回升有关。2019年三季度石化产品价格虽然较二季度出现明显反弹(不考虑贸易产品),但产品价格同比仍有明显下滑。4、 精细化工及新材料系列:继续放量,未来增长可期 2019年Q3该系列的产量为10.7万吨(环比+12.6%),销量为10.8万吨(环比+13.2%),营收为18.0亿元(环比+5.6%),单价为16731元/吨(环比-6.8%)。公司第三季度MMA/PMMA装置恢复生产,销量快速提升。但受到部分产品价格(例如PC)环比下行影响,新材料业务综合价格环比略有下降。新材料项目逐渐发力,与前期公司大力投入研发密不可分。今年前三季度研发费用支出12.12亿元,同比增长3.67%;今年前三季度万华共申请发明专利384项,较去年同期216项增长77.78%,研发投入卓有成效。在产品研发方面持续性的高投入,保障公司新业务持续增长和综合竞争力不断提升。

5、 大批高附加值新增项目为万华的成长赋能

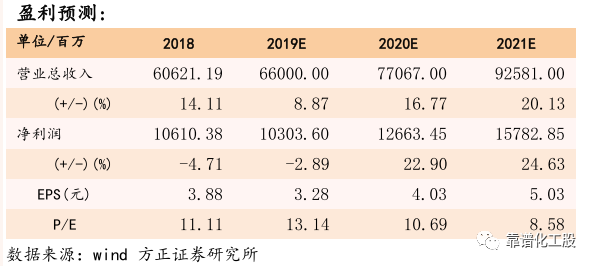

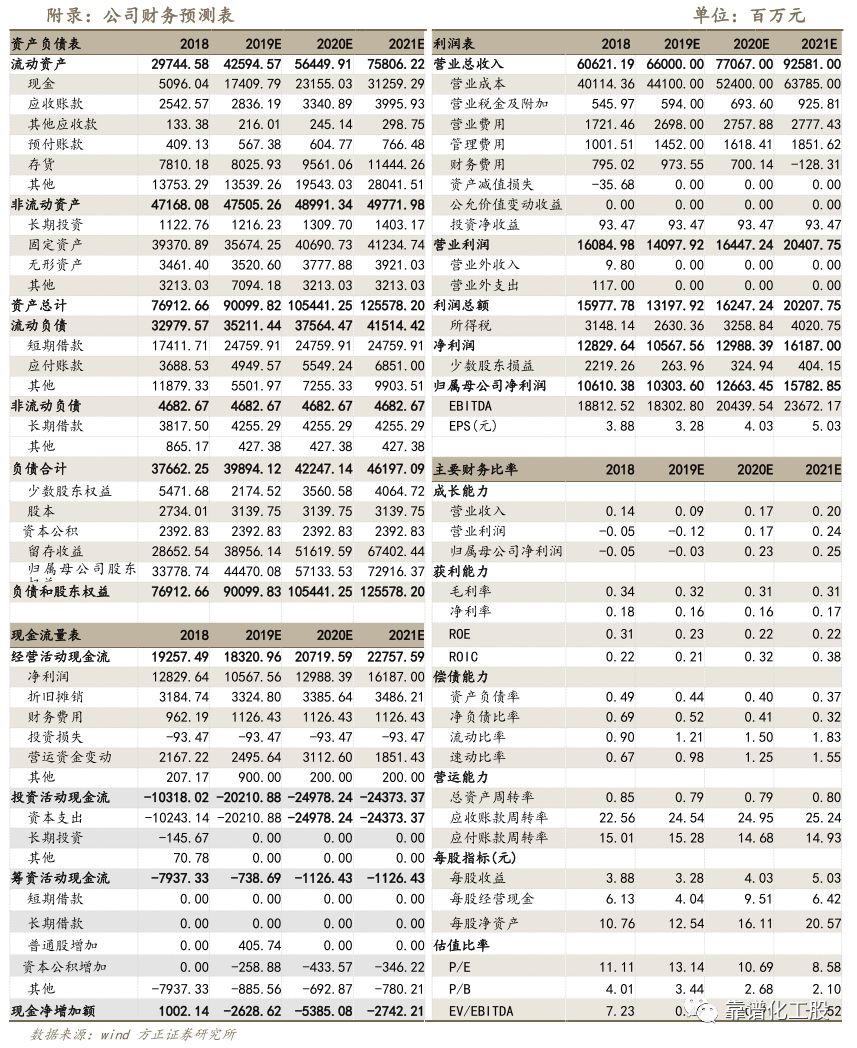

万华在建工程包括:聚氨酯产业链延伸及配套项目(175亿元)、大乙烯项目(175亿元)、美国一体化项目(86亿元)、BC系列项目(27亿元)、热电二期项目(14亿元)等。此外,根据环评公告,公司还拟建多项附加值更高的项目:35/30万吨高密度聚乙烯/聚丙烯项目(27亿元)、4万吨尼龙12项目(25.5亿元)、50万吨/年聚醚多元醇扩建项目(9.17亿元)、合成香料一体化项目(5.76亿元)、4000吨丙二胺系列产品建设项目(3.19亿元)、3万吨热塑性聚氨酯弹性体扩建项目(1.55亿元)等。新产品线的布局,有利于与原有产业链形成互补发展的局面,延长产业链,提高产品附加值和抗风险能力。6、投资评级与估值: 我们方正化工利用周期概率的方法,预测了未来三年公司MDI单吨净利润有80%概率保持在3454元/吨以上,对应2019-2021年万华中国区MDI业务净利润有80%概率分别保持在53、64、72亿元。我们预计公司2019-2021年归母净利润分别为103.04、126.63、157.82亿元,EPS分别为3.28、4.03、5.03,对应PE分别为13.14 、10.69、8.58,维持“强烈推荐”评级。7、风险提示

MDI价格大幅波动,项目投产进度不及预期;并购项目未能达到承诺业绩;油价大幅波动。

方正证券化工组

李永磊

天津大学应用化学硕士,化工行业首席分析师。7年化工实业工作经验,4年化工行业研究经验。

15120081690

liyonglei@foundersc.com

刘万鹏

天津大学化学工程学士,德克萨斯大学奥斯汀分校机械工程硕士,化工行业研究助理,2年化工实业工作经验,两年半化工行业研究经验。

18811591551

liuwanpeng@foundersc.com

杨晖

清华大学化工学士,京都大学经营管理硕士,化工行业分析师。4年化工实业工作经验,3年化工行业研究经验。

13717871708

Yanghui6@foundersc.com

董伯骏

清华大学化工系硕士、学士,化工行业研究助理。2年上市公司资本运作经验,一年半化工行业研究经验。

15210959531

dongbojun@foundersc.com

于宏杰

中国科学院上海有机化学研究所博士,化工行业研究助理,5年实业工作经验,一年半化工行业研究经验。

15921693323

yuhongjie@foundersc.com

方正化工 深度报告

【MDI】

1.【方正化工】万华化学:展望三年后的万华(20180803)

2.【方正化工】万华化学系列报告之二:以周期和概率的思维预测中国区MDI盈利(20190705)3.【方正化工】万华化学:万华BC公司能否兑现业绩承诺?(20190911)【轮胎】

1. 【方正化工】国产轮胎迎来机遇(20190322)

2. 【方正化工】轮胎行业【方正化工】轮胎行业深度报告之二:行业盈利反转进行时深度报告之二:行业盈利反转进行时(20190722)

3.【方正化工】又一个崛起中的中国制造——玲珑轮胎深度报告(20180506)

4. 【方正化工】玲珑轮胎公司深度报告之二:迈向业界首位,成就巨人的关键--从普利司通看玲珑轮胎(20180713)

5. 【方正化工】玲珑轮胎跟踪报告之三:玲珑与赛轮的对比分析(20180731)

6.【方正化工】玲珑轮胎深度之四:玲珑VS韩泰抽丝剥茧,挖掘核心竞争力(20190727)

7.【方正化工】轮胎行业深度:全球轮胎行业将迎来巨变(20191013)

【炼化】

1.【方正化工】 恒力石化深度之二:全新视角, 以概率和价格透析法分析大炼化项目(20190711)

2【方正化工】恒力股份:强者恒强,炼化巨头起飞在即(20180711)

3.【方正化工】恒力石化深度报告之三:恒力炼化强在什么地方?(20190820)

4.【方正化工】恒力石化深度报告之四——从ROE和ROIC角度分析民营炼化的盈利(20190906)

5.【方正化工】荣盛石化:PX-PTA-涤纶产业链龙头,全力打造民营炼化行业标杆(20180725)

6.【方正化工】荣盛石化深度之二:全新视角,以概率和价格透析法分析浙江石化的盈利(20190715)

7.【方正化工】荣盛石化深度报告之三:民营炼化赚的什么钱?(20190903)

8.【方正化工】恒逸石化:PTA-聚酯行业三年向上周期,公司持续扩能(20180620)

9.【方正化工】恒逸石化深度报告之二:全新视角,以概率和价格透析分析恒逸文莱项目盈利(20190909)

10.【方正化工】桐昆股份:涤纶长丝行业的“沃尔玛”,有望受益于聚酯行业景气向上(20180619)

11.【方正化工】卫星石化(002648)公司深度报告:C3产业链龙头再启航,大手笔扩张待绽放(20191226)

12.【方正化工】大炼化行业系列报告之一:论中油价时代炼化行业的景气度(20180729)

13.【方正化工重磅】大炼化行业系列报告之二:三大炼化项目的对比分析(20180729)

14.【方正化工重磅】大炼化行业系列报告之三:PX价格有望适度下行,利好聚酯产业链(20181222)

15.【方正化工重磅】化纤报告之一:纺服复苏,化纤迎来景气周期(20180701)

16.【方正化工】化纤报告之二:再论化纤高景气,出口是否有贡献?(20180706)

17.【方正化工】化纤报告之三:化纤是否在替代棉花?(20180710)

18.【方正化工】化纤报告之四:PTA-涤纶丝行业产能及新增产能最全梳理(20181010)

19.【方正化工】丙烷行业报告之一:未来两年全球丙烷供给仍将过剩(20181125)

20.【方正化工】轻烃裂解系列报告之二:美国乙烷出口量相对偏紧,乙烷裂解项目关注原料供应安全(20181227)

21.【方正化工】PVC行业报告之一:边际产能成本提升,一体化配套企业受益(20180522)

国际巨头商业史研究系列

1.【方正化工】巴斯夫产品战略研究之二-农业解决方案(20191011)

2.【方正化工】巴斯夫:风云六十年-解析巴斯夫成长的核心战略(20190308)

3.【方正化工】国际巨头商业研究之二:解析“并购之王”丹纳赫成功之路(20190523)

4. 【方正化工】油气常青树-解析埃克森美孚的合并与成长(20190627)

5.【方正化工】化工巨头商业研究之四:台塑集团 -成本为王,亚洲化工企业成长典范(20190629)

6.【方正化工】国际巨头商业研究之五:百年轮胎巨头,普利司通抵御风险的成长之路(20190818)

新材料及成长

1. 方正化工】三棵树深度报告:民族涂料龙头,工程与家装保持高增长(20190822)

2.【方正化工】新和成深度报告:管理和研发驱动发展,打造中国精细化工行业龙头(2019417)

3.【方正化工】道恩股份:弹性体新材料龙头,技术创新驱动发展(20181201)

4.【方正化工】国瓷材料:打造中国无机新材料平台(20181126)

5.【方正化工】利安隆:抗老化助剂龙头,全球市场向利安隆集中(20180706)

6. 【方正化工】 国六标准是否推迟?相关材料增长几何?(20190123)

7.【方正化工】盐湖提锂系列报告之一:国内盐湖提锂在崛起(20180612)

8【方正化工】盐湖提锂系列报告之二:技术突破带动新增产能规划不断(20180619)

9.【方正化工】盐湖提锂系列报告之三:锂价拐点已现,下游产业或受益(20180724)

10. 【方正化工】盐湖提锂系列报告之四:一季度盐湖提锂投产顺利,开启业绩兑现年(20190429)

11.【方正化工】维生素行业报告之一:巴斯夫不可抗力持续发酵,VA和VE价格大幅上涨(20171122)

12.【方正化工】维生素行业报告之二:安迪苏VA被迫减产,供给进一步收缩有望推动价格继续上涨(20171123)

13.【方正化工】维生素行业报告之三:VA成交均价单日上涨19.44%,需求旺季到来有望催化VA价格继续上涨(20171213)

【煤化工】

1. 【方正化工】华鲁恒升:未来三年行业景气向上,煤化工龙头持续扩能(20180624)

成本研究系列

1.【方正化工】 成本研究系列之一:剖析PTA装置的业绩底(20190319)

2.【方正化工】 成本研究系列之二:探究PDH工艺的业绩底(20190319)

江苏化工整治专题

1.【方正化工】江苏化工整治专题之三:江苏省委常委会研究部署化工产业整治提升工作(20190409)

2.【方正化工】 江苏化工整治专题之二:方正化工电话会议纪要:关闭响水化工园的影响(20190407)

3.【方正化工】 江苏化工整治专题之一:关闭响水化工园的影响(20190406)

基本化工品

【农药】

1.【方正化工】利尔化学:草铵膦蓝海领域的领跑者(20180302)

2.【方正化工】利尔化学:氟环唑、丙炔氟草胺将大幅增厚公司利润(20180826)

3.【方正化工】扬农化工:环保趋严,高盈利时代来临(20171229)

4.【方正化工】国光股份:农业服务的先行者(20181213)

5.【方正化工】新洋丰:长江经济带严控磷肥规模,磷肥和复合肥带动业绩增长(20180502)

6.【方正化工】长青股份:静候戴维斯双击(20180228)

7.【方正化工】农药行业报告之一:环保税对农药行业影响几何?(20180111)

8.【方正化工】农药行业报告之二:醚醛反倾销初裁通过,菊酯价格旺季有望继续上行(20180209)

9.【方正化工】农药行业报告之三:中国商务部有条件批准拜耳收购孟山都(20180314)

10.【方正化工】农药行业报告之四:Intacta2Xtend大豆巴西获批,点燃南美麦草畏需求(20180315)

11.【方正化工】农药行业报告之五:排污许可证专项检查拉开帷幕(20180321)

12.【方正化工】农药行业报告之六(深度):产能周期叠加库存周期向上,主升浪即将来临(20180425)

13.【方正化工】农药行业报告之七(深度):原药价格有望回落,利好制剂公司(20181212)

14.【方正化工】草铵膦深度之一:论草铵膦内需增长的持续性(20181031)

【醋酸】

1.【方正化工】醋酸行业报告之一:新一轮景气周期开启(20180205)

2.【方正化工】醋酸行业报告之二:醋酸供给持续紧张,塞拉尼斯提升全球醋酸报价(20180223)

3.【方正化工】醋酸行业报告之三:供给收紧,醋酸再提价(20180510)

4.【方正化工】醋酸行业报告之四:海外装置检修常态化,醋酸暴涨(20180516)

5.【方正化工】醋酸行业报告之五: 醋酸价格创十年新高(20180521)

6.【方正化工】醋酸行业报告之六:故障检修频发,醋酸价格再度上调(20180530)

7.【方正化工】醋酸行业报告之七:环保影响短期需求,长期向好逻辑不变(20180704)

8.【方正化工】醋酸行业报告之八:环保督察回头看结束,需求回暖(20180723)

【纯碱】

1.【方正化工】纯碱行业报告之一:纯碱:涨声再起,2019年仍维持紧平衡(20190403)

2.【方正化工】纯碱行业报告之二:纯碱愈挫愈勇,后市如何?(20180409)

3.【方正化工】纯碱行业报告之三:山东海化大幅提价,后续价格有望暴涨(20180416)

4.【方正化工】纯碱行业报告之四:氯化铵价格大幅下跌,利好纯碱价格继续上涨(20180427)

5.【方正化工】纯碱行业报告之五:揭秘纯碱价格上涨的根本原因(20180507)

6.【方正化工】纯碱行业报告之六:纯碱价格继续上涨,关注山东海化和远兴能源(20180516)

7.【方正化工】纯碱行业报告之七:如何看待当前的纯碱行情?(20180704)

8.【方正化工】纯碱行业报告之八:纯碱价格再上涨,静待旺季更旺(20180723)

其他

1.【方正化工】中美贸易战系列报告之一:对化工行业的影响(20180325)

2.【方正化工】材料当自强, 掘金新经济中的化工股(20180417)

3.【方正化工】基础化工2018H1策略报告:化工中期策略:把握业绩不放松(20180725)

4.【方正化工】事件点评:化工板块个股商誉情况梳理(20181120)