文/金错刀频道 周霜降

上着班,忽然公司被警车包围,100多名警察冲进来,是个什么感觉?

有员工表示:没被抓,因为15辆警车都坐不下了。

这件事发生在杭州西溪,被警察包圆的这里是信用卡管理平台——51信用卡的总部。

没听过51信用卡?但它的代言人你一定知道,吴秀波。

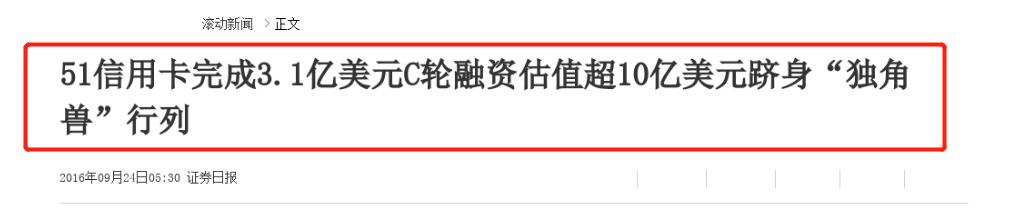

据官网介绍,它是中国最大的在线信用卡管理平台,也是上市科技金融界的独角兽,管理着1.387亿张信用卡,拥有8340万用户,市值曾超过108亿港元,在业内名气可不小。

还曾被浙江卫视报道过。

但在被查后,市值啪叽一下,跌到20亿港元左右,真的是应了前两天朋友圈流行的段子,捕获独角兽最多的几位:红杉、阿里、腾讯、警方。

恭喜警方再得一分!

今天,我们来看看51信用卡到底是一家什么公司?

1

新一代独角兽:靠一张图,坐拥8300万用户

2012年,中国有2.4亿张信用卡。

同年4月,在杭州郊区的一个宾馆里,创始人孙海涛在接连创业失败后,带着4个技术员一起,闭关一个月后,研究出了“51信用卡”(原名51账单)。

51信用卡可不是信用卡,而是信用卡管家,帮用户一键智能管理信用卡账单的“51信用卡管家”APP,这在中国是首创。

要是你想申请很多卡,你填写一次材料就好,51信用卡管家自动给你复制到各种申请渠道里,完成办卡。

卡多了忘了还款怎么办?管家提醒你,51也是最早一批提供跨行信用卡账期管理功能的APP之一。那么问题来了,要管理,就必须有用户的信用卡账单,要账单就必须获得权限和端口。

51是怎么掌握用户的信息的呢?

——用爬虫自动抓取和获得账单信息。

这在当时极为大胆,可谓是业界侵犯个人隐私的领头羊。

有了第一个吃螃蟹的,后面很多APP都渐渐有了邮箱授权查询账单的功能。

51账单刚上线,并没有想象中的轰动,关注度很低,当时孙海涛做了一个营销,成功挽回了颓势。

不知道还有没有人记得下面这张图,丈夫把妻子的所有app以“你爱的xxx”归类,在当时掀起了一句在现在看来极其“土味”的流行语:

“看了闺蜜的手机,瞬间想嫁人了,这是她老公出差前帮她设置的…”

但这个和51信用卡有什么关系?仔细看图上淘宝右边的位置是——51账单,这可是块风水宝地。

就这样,简单的一张图,就让51信用卡管家上线第一个月就完成了10万的注册用户,如今“51信用卡”管家APP已经拥有8300万用户!

不过令人尴尬的是,即使有这么多用户,51信用卡还在亏。

最后真正让51信用卡走上人生巅峰的,是网贷。

2014年到2015年,51信用卡先后推出了“瞬时贷”、“51人品贷”、“51人品”APP等网贷产品,并利用信用卡管家这个 app 积累的大量用户,开始为其导流。

51信用卡只要把资金放给这些人,就可以坐收渔利了。

2016年,营收超过10亿,净利润3亿元。

那几年,孙海涛也成了乌镇互联网大会的常客,在那里他对媒体说:

要扛起创新大旗的互联网企业。

公司拿奖也拿到手软:CB Insights“全球金融科技独角兽”、毕马威“中国领先金融科技50强”、《福布斯》“中国互联网金融50强”等奖项...

2018年7月,51信用卡在香港联交所上市。

2019上半年,51信用卡半年实现营收人民币14亿元。

要成绩有成绩,要金钱有金钱,但这也为51信用卡的罪与罚埋下了伏笔。

2

总部被端,市值暴跌88亿!51信用卡有三宗罪

沉浸在上半年营收喜悦中的51信用卡,在这个周一被警车包围后,公司股价盘中“闪崩”,累计跌超80%,最后不得不临时停牌。

51信用卡为何被查?

1、涉嫌暴利催收

杭州警方给出的回答是:

杭州警方对51信用卡有限公司委托外包催收公司涉嫌寻衅滋事等犯罪行为开展调查。

目前,案件也还在办理中。

这里就要提到让51信用卡走上巅峰的产品——51人品贷,其对有信用的优质客户提供最高20万的纯线上、无抵押借款,最快2小时到账。

不过,在各大投诉平台上,51人品贷存在各种问题:涉嫌高利贷、暴利催收、高额服务费等...其中,在21聚投诉上,51人品贷相关投诉量就超过4000条。

而影响恶劣的则是暴力催收问题。在21聚投诉上,据多位用户反映51人品贷有威胁诽谤人身攻击,已经影响到正常生活:

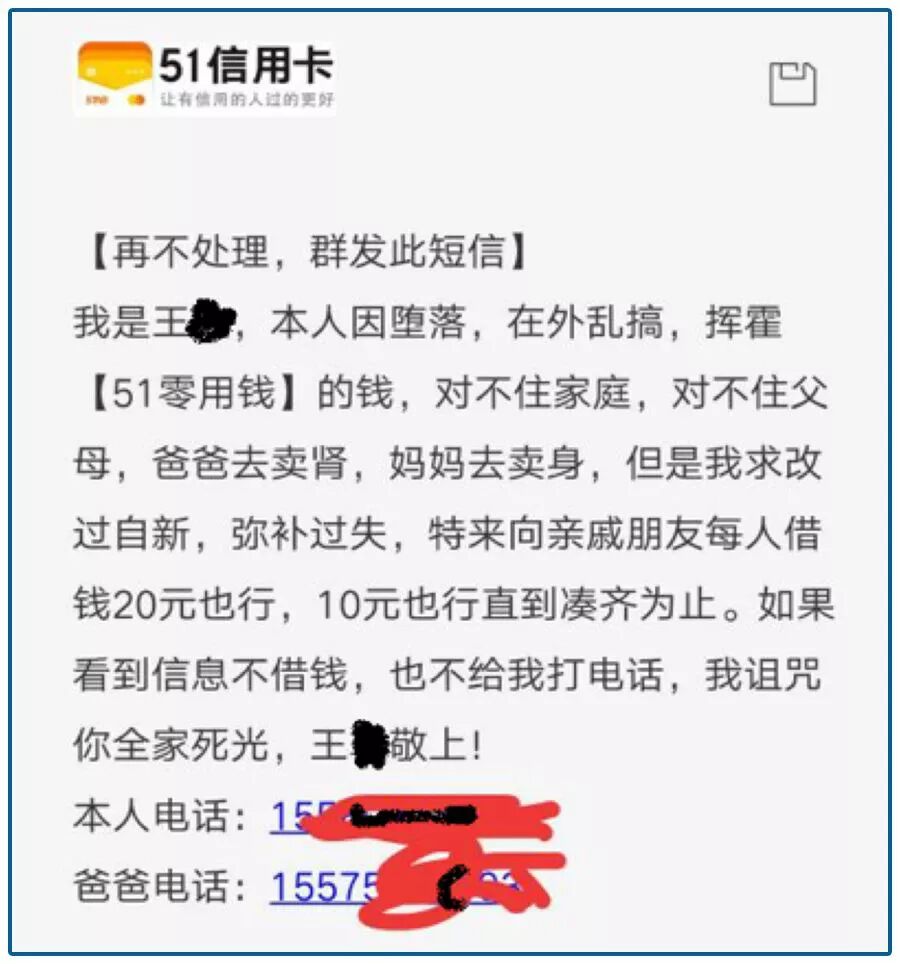

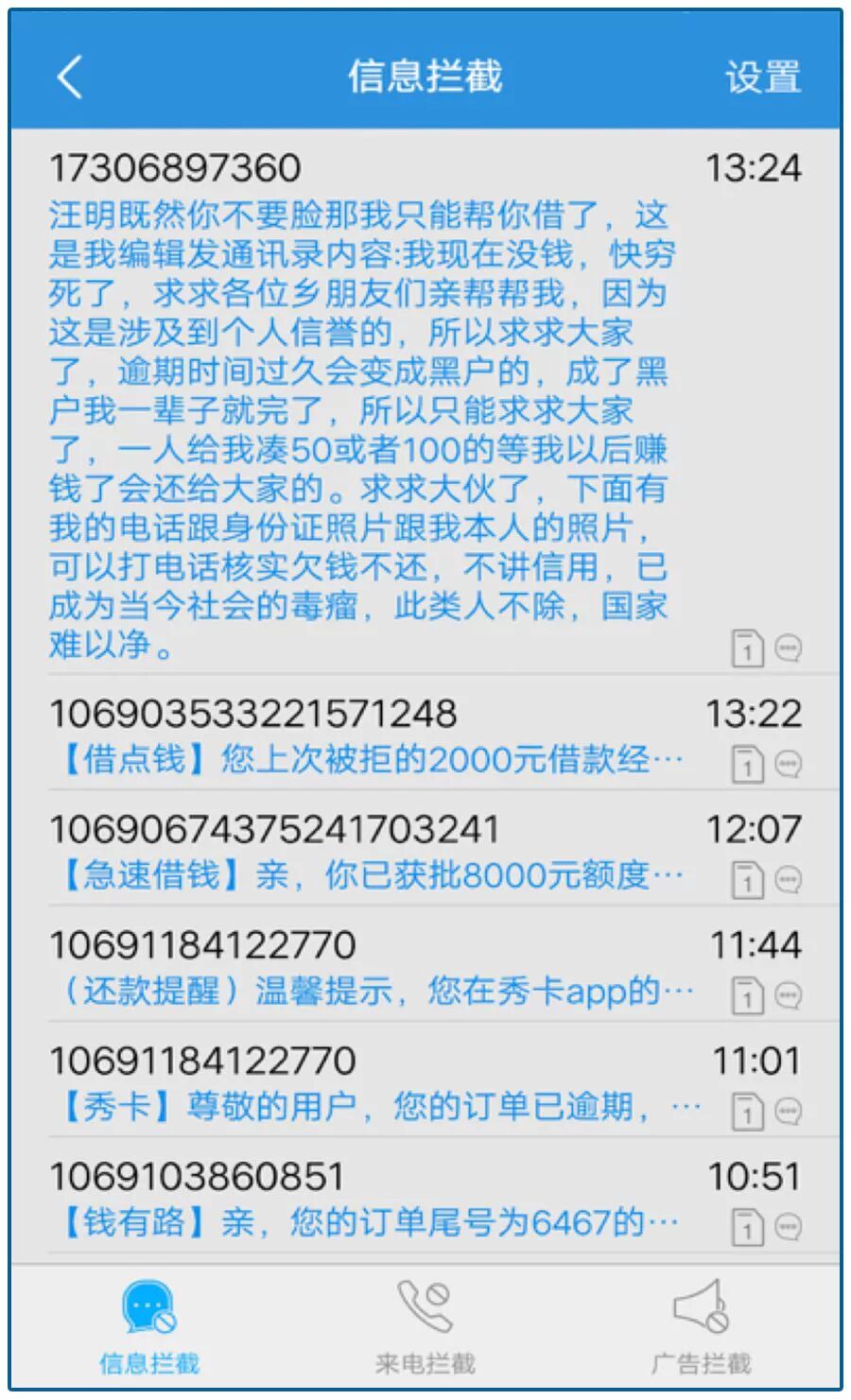

爆通讯录更是常态。

“你不还钱我替你去找别人借钱,短信都替你编好了,你不还我就帮你群发你通讯录上所有的人。”

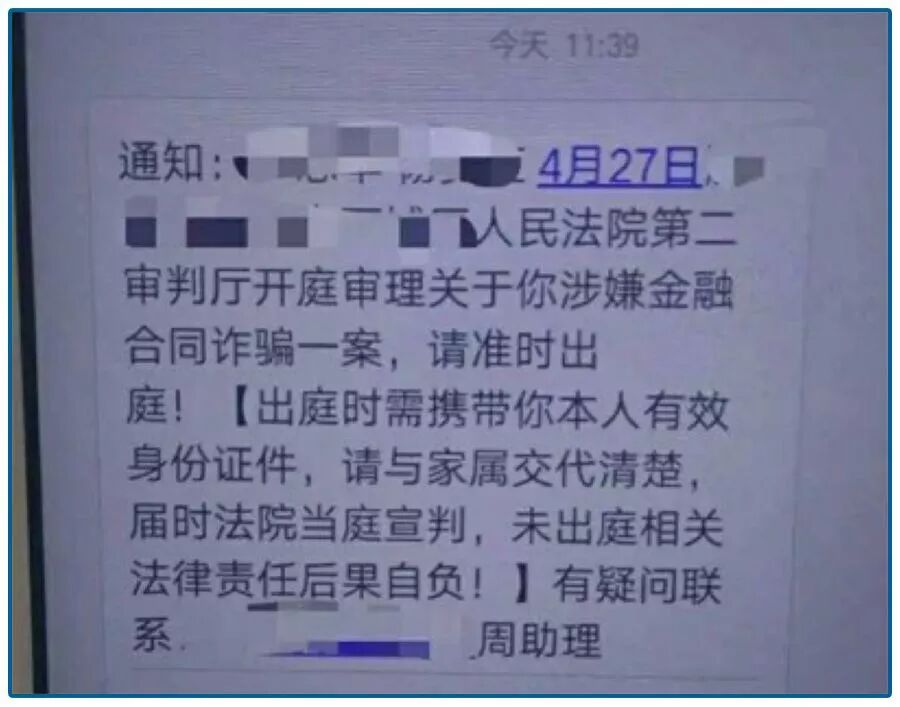

还有的会假装法院给借款人发通知:

这次 51 信用卡被警方通报的“外包催收公司冒充国家机关”这一条,就类似这个套路。

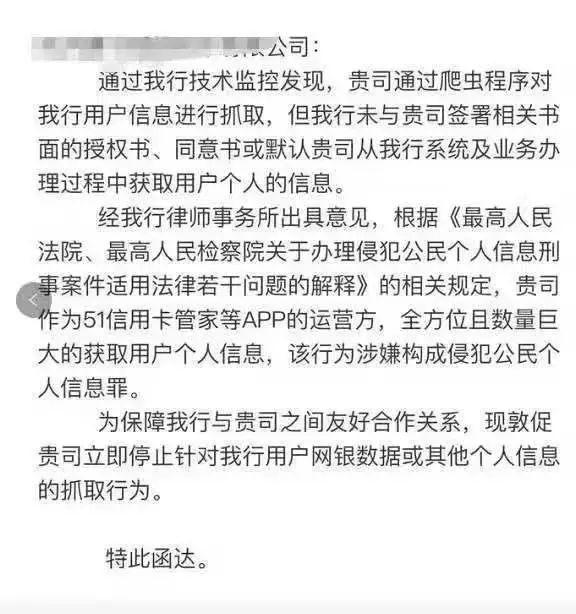

事实上,就在7月初,51人品贷因未经用户同意收集个人信息而被工信部官网点名批评。

但51信用卡的问题,可不止暴力催收。

2、非法抓取用户数据

近日,《中国新闻周刊》刊发《整肃爬虫公告》的报道,近一个多月来,杭州、深圳等地公安出动警力,带走多家大数据风控平台高管协助调查。

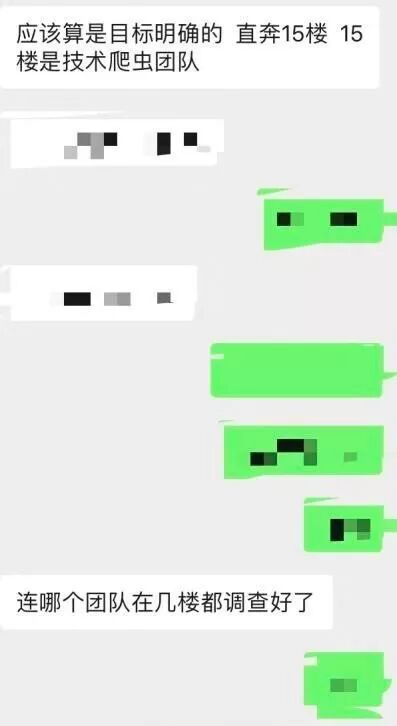

从浙江某个金融从业群流出的聊天记录看,这次警方突击清查,直奔的是51信用卡技术爬虫团队所在的15楼,目标非常明确。

爬虫就是一个信息探测机器,他们一遍又一遍地在各大网站抓取你的个人信息

关于爬虫还有句顺口溜:

“爬虫爬得欢,监狱要坐穿;数据玩的溜,牢饭吃个够。”

51信用卡之前就因爬虫问题被通报过。

3、给714高炮引流

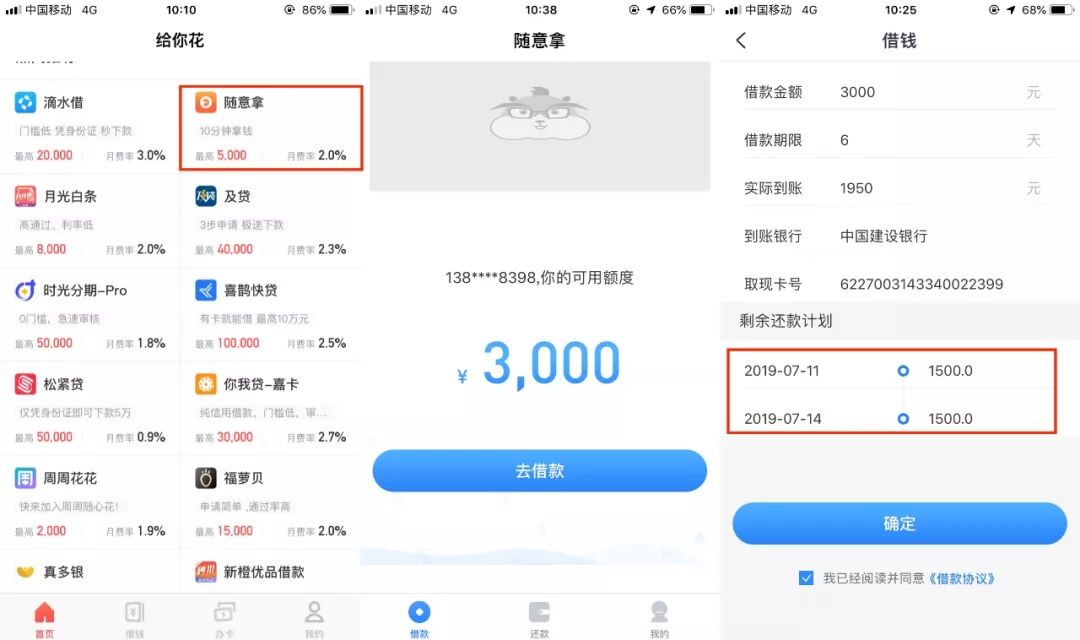

今年3月,51信用卡旗下全资子公司运营的“给你花”被315曝光,因其存在给“714高炮”导流的行为。

“714高炮”是什么?指期限为7天或14天的高利息网络贷款,其包含高额的“砍头息”及“逾期费用”,利息方面年化利率基本上都超过了1500%!

在315央视晚会曝光后,给你花仍然在为“714高炮”导流,其中一款名叫“随意拿”的产品,短到只有3天一期。

上面截图显示,用户若借款3000元,借款期限6天,实际到账1950元,分两期每3天需还款1500元。

“给你花”导流的随意拿,都不单纯是“714高炮”能够定义的了。

一边薅数据,一边放贷,一边打广告,啥也不耽误。

3

割韭菜的暴利生意,为啥永不过时?

几年前在互金圈流传着一句话:全国互金看杭州,杭州互金看西湖。

但这两年暴雷不断,感觉西湖的雷峰塔都要炸了。

西湖的水,韭菜的泪。

不光杭州,近几年,整个P2P已经成了爆雷的代名词。在51信用卡之前,互联网金融圈实际上就已经处于风声鹤唳、人人自危的境地了。

2015年12月初的一天,在央视黄金时段投放广告的e租宝轰然倒塌,900亿炸了,这时e租宝的投资者们才幡然醒悟:信广告,母猪也会上树。

2018年初,手握上百亿资金的钱宝网张小雷不会想到,他的旁氏帝国,会崩塌于几个南京楼盘的开盘。

今年3月,千亿金融平台团贷网暴雷,创始人唐军自首...

当年P2P创业潮起时,就有人声称90%的平台将死,但几乎没有人信。

但如今,截至今年9月底,曾出现过的6309家P2P平台,仅余下621家存量平台生死挣扎,死亡率已经达到90.1%。

一个个暴富传奇人物成为阶下囚,一个个风光无限的“独角兽”、“金融巨头”成为反面教材。

有的人前一天晚上去酒店叫了4个小姐,第二天自首;有的公司前一天还在大谈社会责任,第二天网站挂了。

纵观这些暴雷的巨头,他们都有以下共同点:

暴力催收,现金贷,爬虫。

这次,51信用卡被查或许只剩一个引爆点,未来P2P网贷行业还会有无数个这样的不眠之夜。

而此次风波势必会给互金行业从业机构再上一个紧箍咒:时刻坚守合规经营的生命线。

毕竟,对一个企业来说,经济破产还有希望,如果信誉破产,就彻底凉凉了。

但无论今天的雷有多爆,后继者依旧会滚滚而来,毕竟割韭菜和智商税的暴利生意,永不过时。

因为总有一种方式,可以把用户踩在地上摩擦。