来源|亿翰智库

导读

现金流是企业的血液,用来维持其健康经营发展。若现金流出现紊乱,房企轻则借债、卖项目获取资金周转,重则出现破产重组危机。

本文的目的主要是考量房企现金流入、流出水平,以及测算企业在规模不断增长的情况下,如果未来停止融资,是否会面临现金流压力。

根据测算,最终我们得出以下结论:

1、若2019年下半年完全停止融资:

上半年房企的融资规模足以偿还当年债务和正常的经营活动,无现金流压力。

2、若2020年以后完全停止融资:

第一梯队房企依靠销售回款正常增长足以支撑拿地支出和债务偿还,现金流压力偏小;

第二梯队房企则会面临较强的现金流压力,但主要是拿地支出较高,倘若降低拿地力度,同时保持销售回款增长,现金流压力会进一步降低;

第三梯队销售回款相比2018年下降,若想保持公司长久的发展,则需要减少拿地支出、提升销售回款以及把握融资机会增加现金流入。

01

融资收紧和偿债高峰期到来使筹资性现金流入减少

1、切莫仅关注企业经营性现金流表现

现金流包括经营性现金流、投资性现金流和筹资性现金流,三者要结合起来看,而不能仅看某一项现金流量。并且现金流细项比较多,全部解释也比较复杂, 在此仅选择要者说明。

对企业而言,现金流入主要来自企业的销售收入和借款等,现金流出则主要是拿地开支、对外投资以及偿还债务等。

▼三者的具体概念如下:

经营性现金流是用来解决企业持续经营的问题,只有有富余的现金,才能再投资,扩大经营规模。对房企而言,经营性现金流入主要是公司的销售回款,经营性现金流出是公司对外的拿地支出。

投资性现金流出与企业的战略有关,反映企业的股权投资,体现在资产负债表长期股权投资、少数股东权益等指标中,意味着企业对外的扩张

筹资性现金流是企业融资流入和债务偿还的体现。筹资性现金流入取决于行业环境和企业融资意愿,如果经营状况良好,足以应付对外的投资,那么公司就没必要筹资,但是一般企业为了维持与银行良好的关系,虽然没有必要进行融资,但仍会进行一部分贷款。

筹资性现金流出是企业用于偿债的支出,包括短期借款偿还和长期借款偿还,一般开发贷的期限是3年期,债券的期限是“3+2”(3年期限到后可以展期),这也是我们提出的2019-2021年是房企的集中偿还期观点的原因。

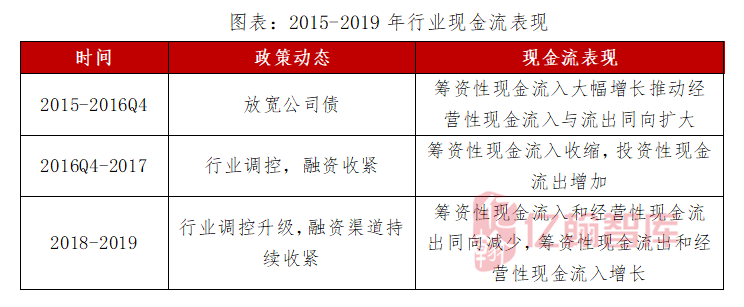

2、行业政策敏感性强,2019筹资性现金流入和流出均减少

房地产行业政策敏感性较强,从2015年行业宽松至2019年中期行业调控,房企现金流变动趋势大概分为三个阶段,即:

第一阶段,2015-2016年四季度之前,公司债放开,房企扩大融资规模,现金流表现为筹资性现金流入大幅增长推动经营性现金流入与流出同向扩大;

第二阶段,2016年四季度至2017年,行业调控,融资收紧,债券融资规模降至冰点,现金流表现为筹资性现金流入收缩,投资性现金流出增加;

第三阶段,2018-2019年行业调控升级,融资渠道持续收紧,叠加债券到期影响,现金流表现为筹资性现金流入和经营性现金流出同向减少,筹资性现金流出和经营性现金流入增长。

02

现金为王,大中房企资金优势突出

对房企现金流表现有三个关注点:

第一,经营性现金流净额,反映企业正常经营过程中拿地支出和现金回款情况;

第二,投资性现金流出,反映公司对外的股权投资情况,意味着企业对外的合作和扩张;

第三,筹资性现金流入,取决于公司有没有资金去经营发展。

接下来,为进一步了解房企现金流现状,我们根据《2019年1-9月中国典型房企销售业绩TOP200》筛选出47家A股上市公司,并根据销售额将样本房企分为三个梯队,以了解房企现金流变动。

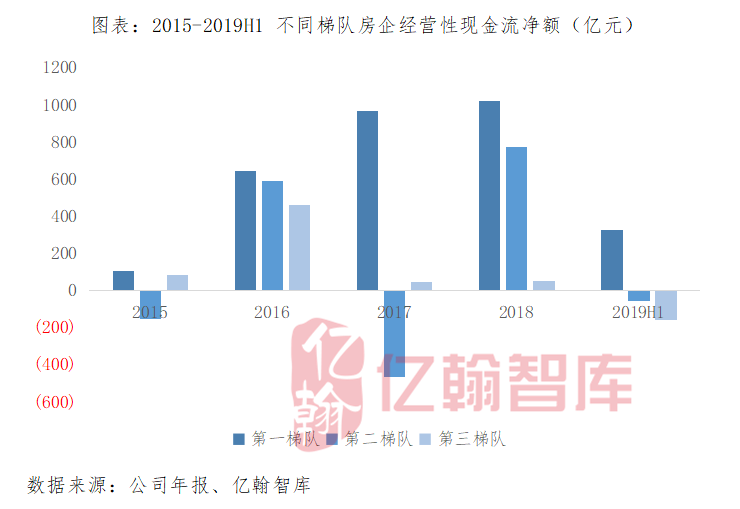

1、经营性现金流净额:

二三梯队现金流净额转负,警惕回款下降风险

从不同梯队房企的经营性现金流净额来看,第一梯队经营性现金流净额体量保持增长态势,尤其是在公司强调回款下,销售商品、提供劳务收到的现金占比相比往年有明显提升。

第二梯队房企现金流净额历史变动幅度最大,往返于正负数值之间,主要与这一梯队企业倾向扩大规模,遇到土地窗口期便加大支出,从而导致经营性现金流净额不稳定的局面,但应警惕销售回款率下降风险。

第三梯队房企现金流入和流出基本相抵,但是这类房企最大的问题是货值集中,所在城市调控一旦加强,公司经营就会受阻。2019年中期,这一梯队房企现金流净额转负,意味着企业面临现金回款下降。

我们认为,在当前政策调控和融资收紧的行业背景下,大型房企的风险性最低,具有穿越周期的能力,凭借较高的品牌认同度和规模优势在行业周期下行期间仍能保持稳定经营。

中小型房企风险相对较高,尤其是小型房企,受规模制约影响,在企业经营和投资拿地方面相对需要依附大中房企,保持各个项目稳步推进和强化现金回款才是公司摆脱经营现金流危机的重要因素。

2、投资性现金流出:

第一梯队房企并购力度加大

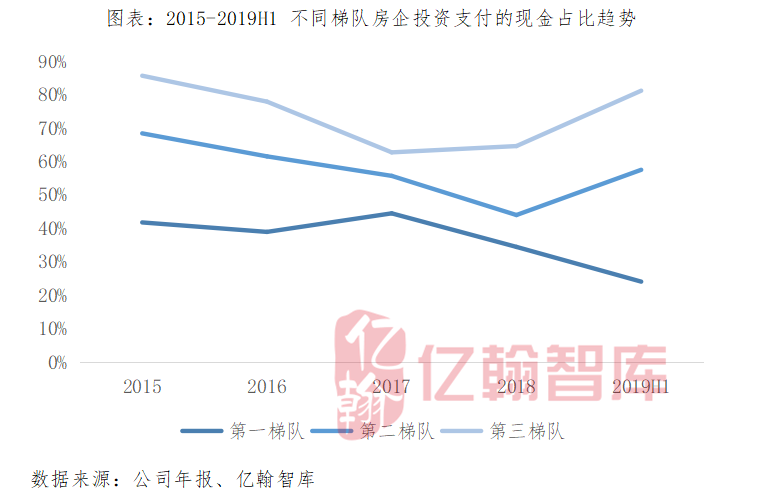

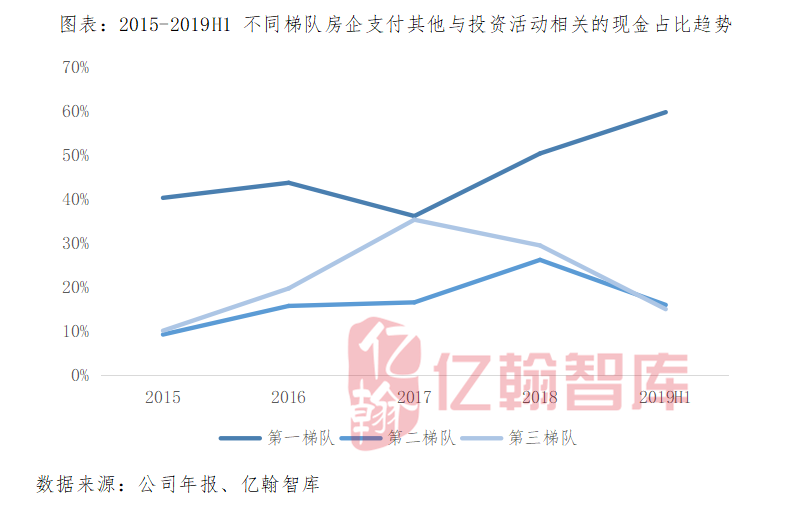

从房企投资性现金流出来看,第一梯队房企投资性现金流出远超第二、第三梯队。但投资支付的现金比重持续下降,2019年中期降至24%。

相对的是,购建固定资产、无形资产和其他长期资产支付的资金占比和支付其他与投资活动有关的现金占比分别持续增长至2019年中期的12.7%和59.6%,主要是由于大型房企收并购中小房企力度的加大。

第二和第三梯队呈现出与第一梯队截然相反的走势,投资支付的现金占比分别上升至2019年中期的57.5%和81.1%,一定程度上与公司明股实债、非标信托融资偿还有关。

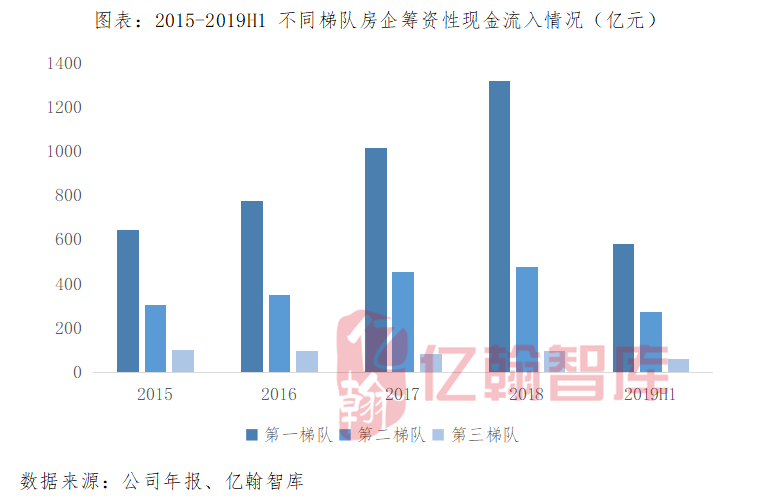

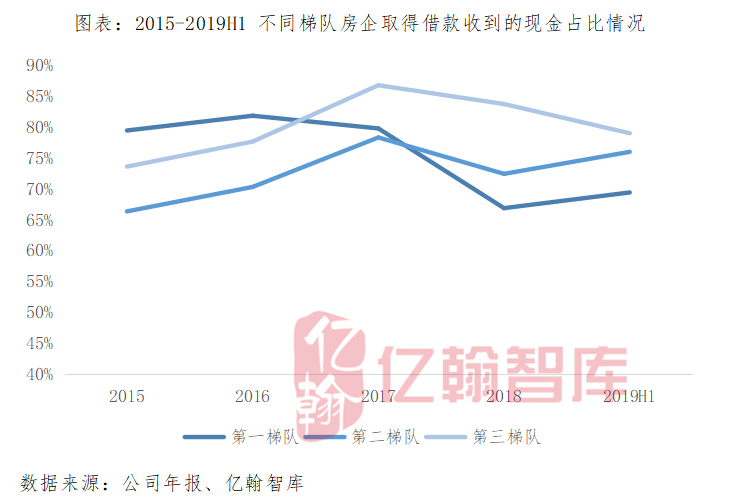

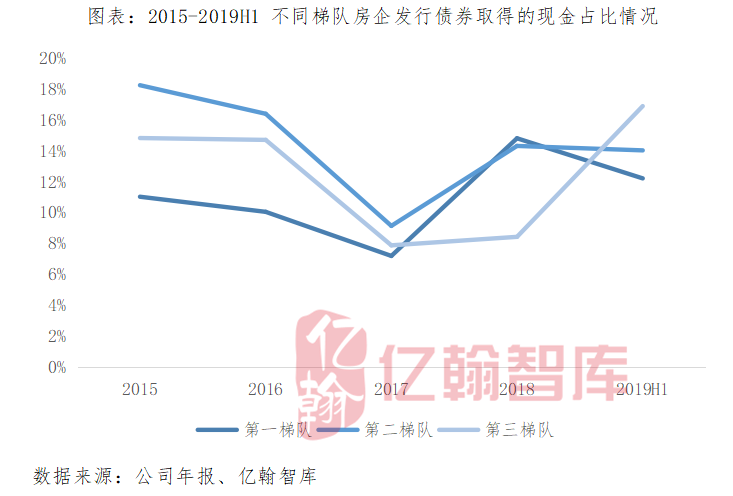

3、筹资性现金流入:

不同梯队筹资类型有轮动性,小型房企主要为高成本债券融资

从筹资性现金流入来看,第一梯队房企融资优势凸显。房企由于规模较大,且信用评级良好,存在多种通道取得筹资性现金流入。尤其是依靠高杠杆发展起来的房企,当债券成本上行之后,倒逼房企向银行贷款,有利于优化企业融资结构。

第三梯队房企规模较小,以及信用评级相对较低,难以达到银行贷款的门槛,从而使收到借款的现金占比下降,而公司面临偿债期以及正常经营活动不得不接受门槛相对较低,但成本昂贵的债券融资,导致发行债券收到的现金占比大幅提升。

行业集中度的持续提升使大中房企无论是重组兼并小型公司或者融资都有较高的优势,即当下房企是规模为王,现金为王。

▼而小型房企在当前市场环境下,面临着三种的困境:

第一,拿地竞争力下降。大中房企凭借规模和资金优势有横扫土地市场的能力;

第二,资金流入不足。融资门槛提升将一大批小型企业拒之门外,容易受到资金缺失影响,若无足够的现金流入将会影响公司的正常经营活动;

第三,破产重组风险。当拿地和资金流入都不能满足公司发展需求时,企业不得不对外出售项目或出售项目股权换取资金流入。更甚者,企业将面临破产风险。

03

倘若停止融资,即使回款增加,

中小房企仍最易遭受资金压力

根据前文,我们已经了解行业以及不同类型房企的现金流情况,那么在当前的融资环境下,这些房企如果停止融资,是否会面临现金流压力。

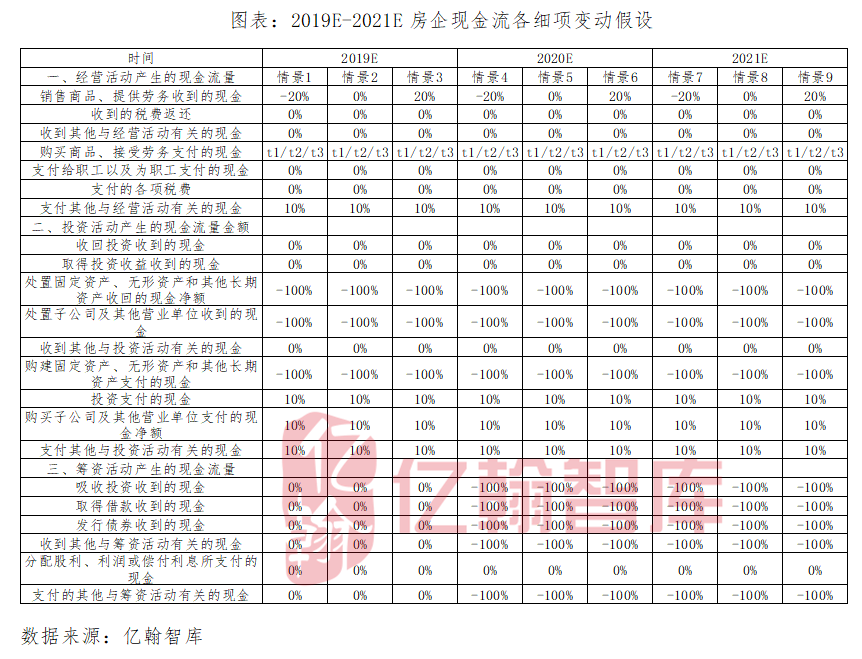

▼对此,我们做出以下假设:

假设一

假设不同梯队房企规模按照2018年和2019年中期的增速既定增长。

假设二

三个梯队房企拿地支出分别按照2018年和2019年中期同比增速估算2019年至2021年房企的拿地支出总额。

假设三

测算当每年销售回款分别降低、维持和上升20%的情形下房企是否会面临现金流压力。

假设四

其他相关指标,例如现金及现金等价物余额按照2019年中期的增速保持增长;偿还债务支付的现金按照往年的增速保持增长。

假设五

由于2019年已过半,我们假设房企下半年不再融资,同时为测算更极端情况,我们假设2020和2021年房企停止融资。

▼在此基础上,我们假设不同梯队房企现金流变动如下:

备注:

①可用来偿还债务的现金=现金及现金等价物+销售商品、提供劳务收到的现金+收到的税费返还+收到其他与经营活动有关的现金+收回投资收到的现金+取得投资收益收到的现金+收到与其他投资活动有关的现金+吸收投资收到的现金+取得借款收到的现金+发行债券收到的现金+收到其他与筹资活动有关的现金-购买商品、接受劳务支付的现金-支付给职工以及为职工支付的现金-支付的各项税费-支付其他与经营活动有关的现金-投资支付的现金-购买子公司及其他营业单位支付的现金净额-支付其他与投资活动有关的现金-分配股利、利润或偿付利息所支付的现金-支付其他与筹资活动有关的现金;

②资金缺口=可用来偿还债务的现金-偿还债务支付的现金;

③现金流压力测试=资金缺口/筹资性现金流入

④资金缺口为负则面临现金流压力

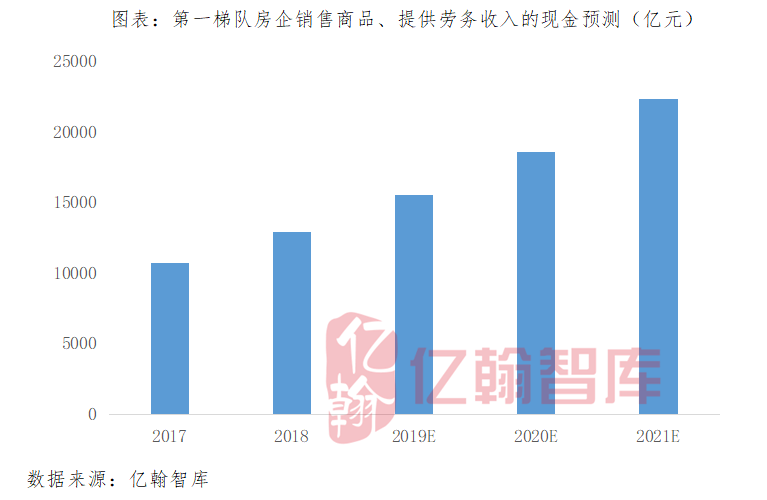

1、第一梯队:

保持正常销售回款增长无现金流压力

第一梯队房企包括万科、保利、绿地、新城和招商蛇口等企业,2018年销售商品、提供劳务收到的现金是12939.9亿元,同比增长20.8%,2019年中期增速放缓至15.4%,但在公司重视销售回款的基础上,预计全年仍会有所增长。

对此,我们假设房企未来按照20%的增速增长,预计如下:

在上述基础上,我们假设房企每年的销售回款下降、维持和增长10%,现金及现金等价物按照15%的速度增长,偿还债务支付的现金按照20%的速度增长,筹资性现金流入维持不变,经过测算结果如下:

根据测算,当房企停止融资,拿地支出以每年10%的速度增长,2019年至2021年房企只有在销售回款下降20%的情景下面临现金流压力。

可以说,对大型房企而言,即使全面停止融资,但是只要维持正常或积极的销售回款便足够企业发展,现金流压力普遍较小。

2、第二梯队:

现金流压力偏大,减少拿地支出方可缓解现金流压力

第二梯队房企销售商品、提供劳务收到的现金增速为23%左右,我们同样假设公司未来的现金销售回款按照23%增长。

这类房企规模诉求强,拿地力度较大,2019年上半年购买商品、接受劳务支付的现金同比增速达19.9%,远超2018年8.5%的增速,但是当前土地市场窗口期变短,企业更加谨慎。对此,我们将拿地支出增速按照15%估算。

在停止融资,销售回款增速23%,拿地支出增速15%的情形下,第二梯队房企必须每年保持较高的现金回款才能缓解资金压力。

根据测算,公司销售回款维持23%的增长或在23%的基础上继续提升回款规模,2020将全面面临现金流压力。

即使在2021年公司保持回款高速增长仍面临资金缺口,除非在维持23%速度的基础上继续增加20%的现金回款或者减少拿地支出,方可缓解公司现金流压力。

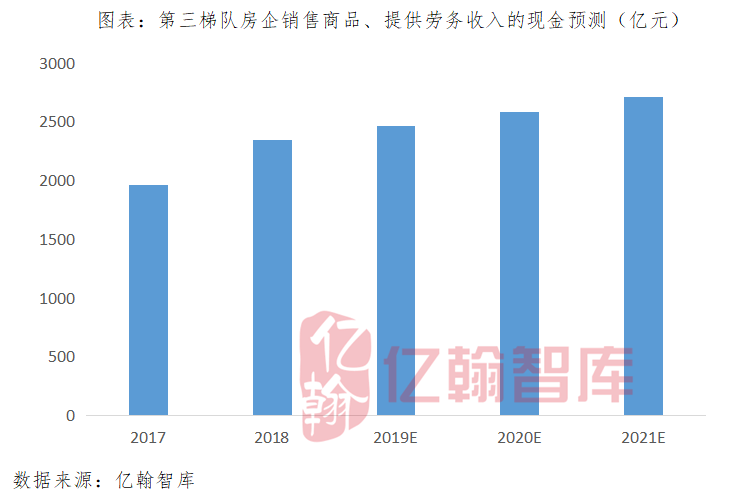

3、第三梯队:

回款若无法转正,停止融资容易企业现金流断裂

2019年中期,第三梯队房企销售商品、提供劳务收到的现金同比增速下降6.2%,相比2018年底的19.3%的增速大幅下降。

对此,我们假设未来第三梯队房企销售回款按照5%的增速增长。另外,公司拿地支出增速从2018年的16.6%下降至3.5%,我们保守估计未来维持2018年的拿地开支。

根据测算结果,这一梯队房企2019年不会面临现金流压力,但在乐观的假设下,2020和2021年企业仍会面临严重的资金缺口。

究其原因,一方面是这类房企2019年上半年大幅增加融资力度,取得借款收到的现金同比增长32.7%,发行债券收到的现金同比增长302.9%所致。另一方面,2020年和2021年一旦停止融资,只有将销售回款扭转为正数并且保持20%的增长或将减轻现金流压力,但在当前销售回款增速下降的形势下,短期内难有高速增长。

相比大中房企,中小房企为了“活下去”保持正常的经营活动,缓解现金流压力,即使行业资金成本上行,仍会积极融资,但是也应当警惕融资过盛导致的债券违约风险。

总之,在全面停止融资后,各梯队房企多多少少都会面临现金流压力。

但整体来讲,第一梯队房企只要保持正常的销售回款增长,基本不会面临现金流压力;

第二梯队房企由于规模诉求较强,拿地力度较大,若想保持稳定的现金流则需要做好两个方面:

第一,围绕热点城市,重视高价值土地,控制拿地支出;

第二,保持规模增长,大幅提升销售回款水平。以此,或将缓解现金流压力。

对于第三梯队,这类房企销售回款相比2018年大幅降低,若想保持公司长久发展,则需要重视深耕和区域品牌力建设。

04

结语

如前文所述,要维持现金流的平衡,则需要公司协调经营、投资以及筹资方面的资金使用情况。

2019年,房企融资通道收窄,主要是表现在开发贷收紧、信托受限等方面,在这样的背景下,房企普遍注重销售回款。

大型房企资源优势更盛,并且信用评级更高,行业融资环境下行对这类企业的影响不大。

中型房企正处于急速扩张中,自然就决定了拿地支出及较高的资金需求,但债券融资成本提升、信托受限倒逼这类房企扩大银行融资规模,同时这类房企在保持现金回款增长,只要放缓拿地开支,对公司的现金流影响就不会太大。

小型房企缓解资金压力的前提是大幅提升销售回款和减少拿地支出,虽大规模融资缓解了当下的资金压力,但是由于小型房企项目数量较少且资源分布集中,只要有任意一个项目出现资金周转问题,极有可能影响公司整体的现金流情况。

最后,我们是基于企业正常成长作为假设,并未刻意减少企业拿地支出,仅是从销售回款的变动衡量现金流压力变化,所以规模成为影响企业现金流压力测试的重要因素。而具有不同特性的房企,例如具有产品独特性、资金充足、区域深耕、多元业务反哺地产的房企或将表现不同特征。

- The End -

秦逸飞博士赴乌镇世界互联网大会,桐乡市委书记盛勇军赠丰子恺《春日图》

深高金(港中文)金融特色课程:秦逸飞导师《中国的产业转型与企业家精神救赎》

腾讯云×云创业是什么?胡翔带您走进联盟+大赛

“聚焦桐乡·相约乌镇”,格致产业发展百亿产业基金,打造全球领先汽车工业机器人基地

加力中日战略合作,片山大臣晤招商局华润及格致

开宗明义,格物致知:一切投资逻辑都是基于价值观的行为哲学

招聘信息

中国“丹纳赫”在路上!诚邀资深产业投资并购人士及管理培训生,一路同行!

为防止本号丢失,请关注以下公众号。

?长按二维码,选择“识别图中二维码”订阅。

▼

新格致资产ID:gh_c9e203b585cc

▲长按上方二维码识别关注

▼

金融与风险ID:gh_6870d16829ce

▲长按上方二维码识别关注

▼

亚洲金融风险ID:gh_7751b0dea7f2

▲长按上方二维码识别关注

声明

本微信公号所发布的内容仅供参考,

不构成任何投资建议和销售要约,不涉及任何商业合作。

版权归原作者或机构所有,部分文章推送时未能与原作者取得联系,

若涉及版权问题,请通过微信后台与我们取得联系。