1. 散热技术方案持续升级,5G 时代市场规模有望突破 2000亿元

热设计和热管理是电子产品组件的核心构成,并且随着组装密度和集成度的持续提升而越来 越受到重视。散热下游应用领域众多,包括消费电子、和汽车、基站、服务器和数据中心等, 市场空间在千亿级别。根据前瞻产业研究院预估,2018年~2023年散热产业年复合成长率 达 8%,市场规模有望从 2018 年的 1497亿元增长到2023 年的 2199 亿元。

手机散热约占行业总规模的7%,2018 年约为 100 亿元。虽然占比低,但是未来受益于5G 智能终端持续升级的驱动,手机散热市场有望保持高增长,2018~2022年年平均复合增长率 有望达 26%。此外,5G 商用基站大规模建设也有望驱动半固态压铸壳体和吹胀板散热市场 空间的扩大。而从长期发展趋势来看,5G带来的网络流量的增加,服务器散热市场也将持 续扩大。

目前主流的被动散热方案包括石墨片、石墨烯、金属背板、冰巢散热、导热界面材料(Thermal Interface Materials,TIM)、热管(Heatpipe,HP)和均热板(Vapor Chamber,VC)。导 热系数是衡量散热方案的核心指标。以上方案的导热系数,按照由低到高,依次为金属、石 墨片、石墨烯、热管和 VC。

虽然热管和均热板的导热系数更高,但是其功能只是加快热量从手机发热零件转移到散热片 的速度,而最终的散热效果,还要看散热片和空气之间的热对流,即散热片材质的热特性对 手机散热效果具有不可忽视的影响。因此,散热片+热管/VC融合的解决方案有望成为发展 主流,对石墨片、TIM 和热管/VC 产业链的参与厂商形成利好。

1.2.热管和 VC 渗透到智能手机,5G 单机散热 ASP 显著提升

手机在运行的过程中会产生大量的热量,CPU、电池、摄像头和 LED等都是重要热源。同时伴随手机性能的持续升级,包括拍照像素提升、电池容量加大、曲面屏设计以及玻璃陶瓷 等非金属机壳的应用,都对散热提出更高要求。热量过高对手机性能、手机寿命和用户体验 会产生不利影响。根据国际安全标准的规定,手持终端的表面温度上限为 48°C,超过则会导 致 CPU 降频和电池损害等安全问题。因此良好的散热解决方案成为伴随手机迭代升级的关 键之一,也是手机品牌商在推出新一代手机时的重要宣传点。

总体来看,芯片处理能力、射频功耗、机壳材质和轻薄化的设计是影响手机散热需求的主要 因素。一方面,随着智能手机的发展,手机芯片的主频越来越高,功率越来越大。5G 芯片 处理能力是现有芯片的5 倍;5G 手机总功率约 9.6W,是 4G的2 倍;5G 手机运行在多频 段和高频网络,Massive MIMO(大规模多入多出)天线技术商用,耗能是 4G芯片的2.5 倍;加上高速处理大量数据,同时手机视频内容、游戏内容等的高清化。

导热系数和厚度是评估散热材料的核心指标。传统手机散热材料以石墨片和导热凝胶等TIM 材料为主,但是石墨片存在导热系数相对较低,TIM 材料存在厚度相对较大等问题。在手机 品牌商的推动下,热管和VC 开始从电脑、服务器等领域渗透到智能手机终端,并且在石墨 烯材料持续取得突破,也开始切入到消费电子散热应用。相对而言,VC 和石墨烯的导热系 数高,厚度薄,是散热材料的更优选择。

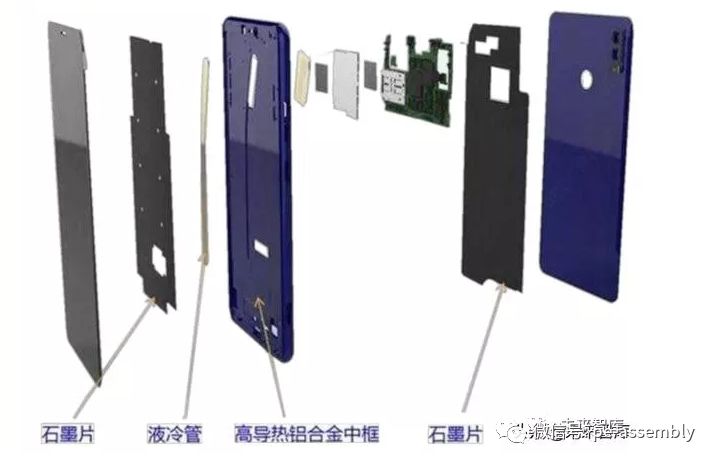

华为在荣耀 Note 10 4G 手机中采用了 9 层立体散热方法,石墨片+金属+TIM+热管,由 手机屏幕侧开始,分别是中框石墨片、PC 级液冷管、高导热铝合金中框、导热铜片、 处理器屏蔽罩、两层导热凝胶、后盖石墨片。具体方案为:CPU 的一部分热量经过散热 硅脂、铜合金屏蔽罩、铜片、焊锡传输到热管蒸发段,热管负责把这些能量快速传输到 整机冷区,并通过铝合金均温板、大面积石墨片,把传送到冷区的热量快速散开 。CP U 另的一部分热量则经过 PCB 板均热后,辐射到后壳石墨片上,进行后壳均热。

华为在 2019 年发布的 Mate 20 X 中率先使用石墨烯+VC 的散热技术,三星新款旗舰机 Note 10 中也首度采用了 VC 散热方案。

随着石墨烯、热管和 VC 在智能手机中渗透率的提升,5G 时代单机 ASP 有望达到 5~10 美 金的较高水平,实现 3~4 倍的价值量增长。首先,高端机型单机石墨片/石墨烯使用数量为 3~6 片,其中石墨片单片价格在 0.2~0.3 美金,石墨烯价格更高;其次,单机热管使用数量 为 1 个,价格在 0.3~0.6 美金,均热板 VC 价格为 2~3 美金;TIM 视不同相变材料而定,价 值量区间为 0.5~2.5 美金。

除了单价 ASP 的倍增外,智能手机出货量有望借力于 5G 实现大幅增长。根据 IDC 发布的 报告,预计 2019 年全球智能手机出货量仍延续下滑趋势,同比下降0.8%,达到 13.9 亿部。

但随着可折叠屏和 5G 手机的商用,2019 年下半年智能手机行业有望恢复增长,预估该趋势 将一直延续到 2023 年,届时全球智能手机出货量将达到 15.42 亿台,其中 5G 手机渗透率达到 25%。 (待续)