物质越丰富,欲望越新奇。

当餍足时代来临,餐饮已经鸡鸭鱼肉齐备,河海生鲜纷呈的时候,爱美、爱健康成为消费者最新、最潮的欲望,沙拉、蔬果汁等象征着绿色、健康的轻食品类开始“种草”上位。

“吃草”行业开始引得资本竞相追捧。但问题是,来到这个新兴品类淘金,能否吃的是“草”,挤的是“奶”?

01

轻食市场变“重”了

01

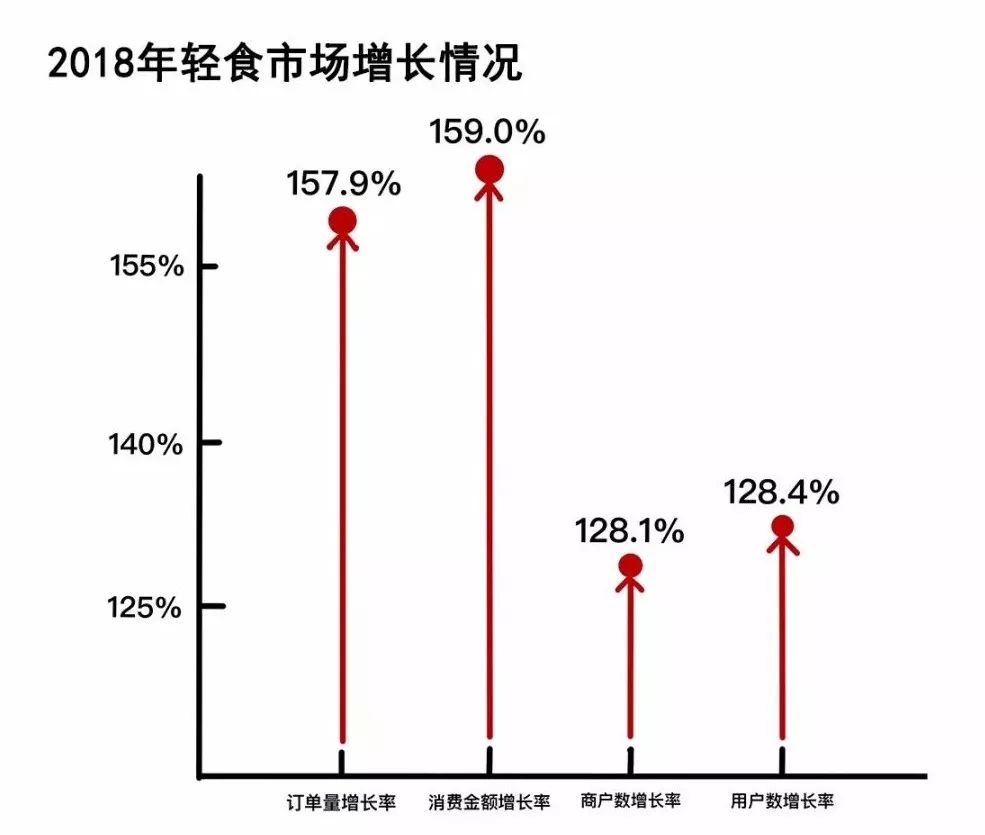

业态增量:2019年消费金额同比增长159.0%

8月,美团发布《轻食消费大数据报告》,轻食在2018年表现亮眼,美团平台一年订单高达2662万单,订单量增长率、消费金额的增长率均超过150%,商户与用户数的增幅均超过120%。轻食行业处于高速增长期。

△来源:美团《轻食消费大数据报告》

02

用户增量:健身人群总量5年翻了7倍

“健康养生”在《中国餐饮报告2019》中就很抢眼。 养生系火锅“捞王”也能压川系火锅海底捞一头,在口味、环境、服务三榜排名中均排第一;消费者饮品甜度青睐指数表显示,超50%的人拒绝全糖饮品;“少年养生”成为热词,95后对健康养生的热情逐年攀升。

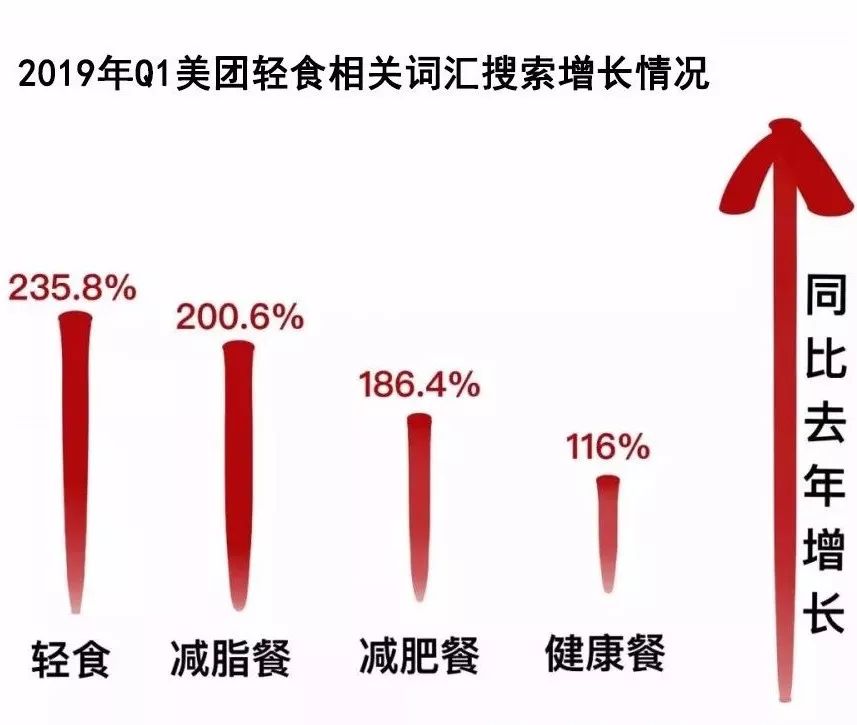

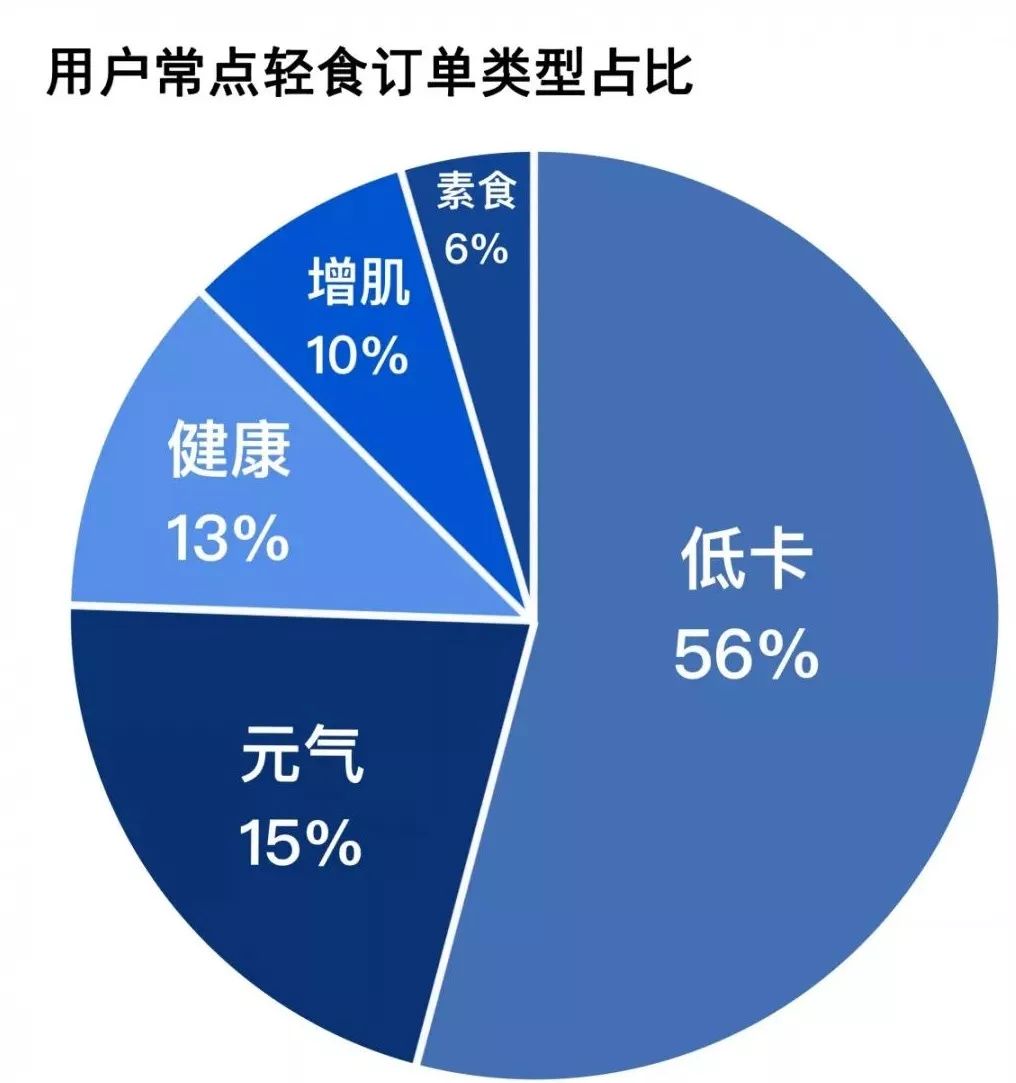

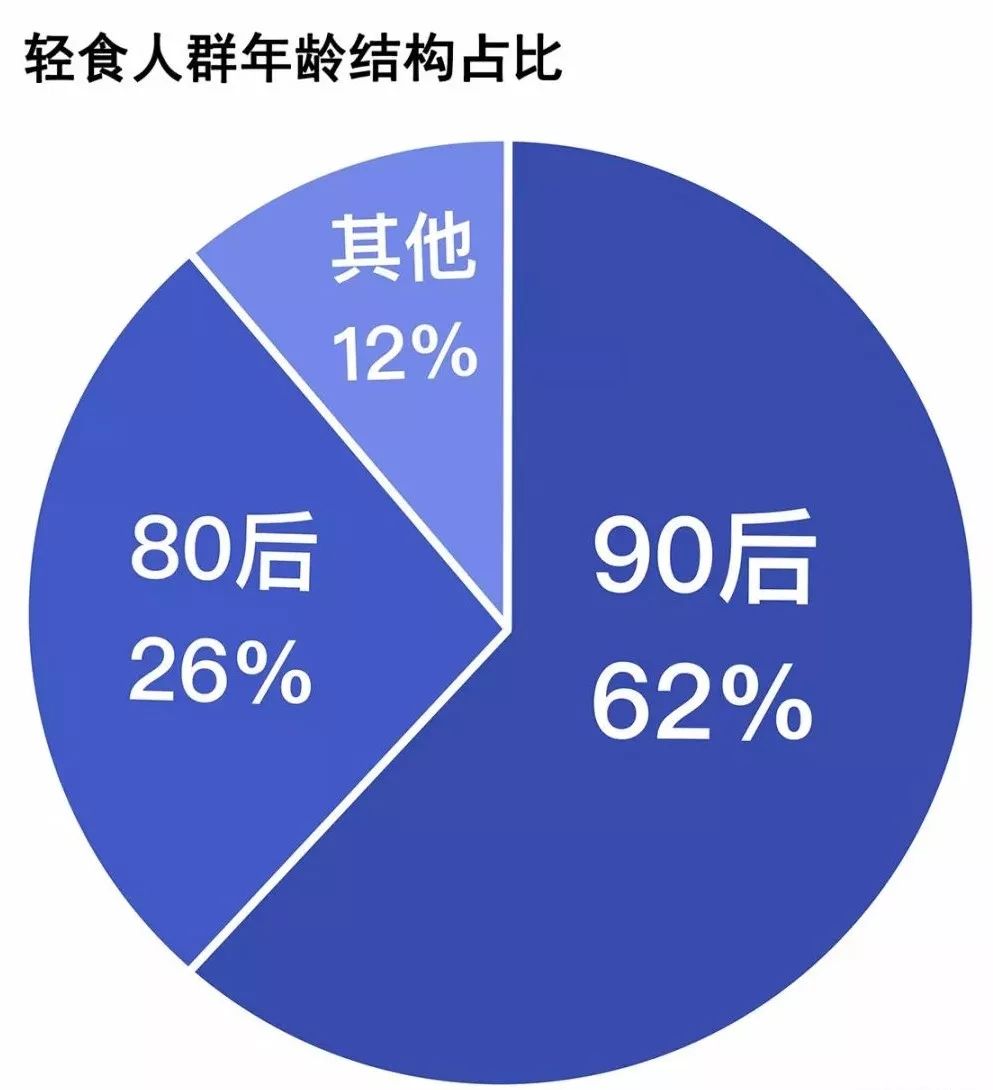

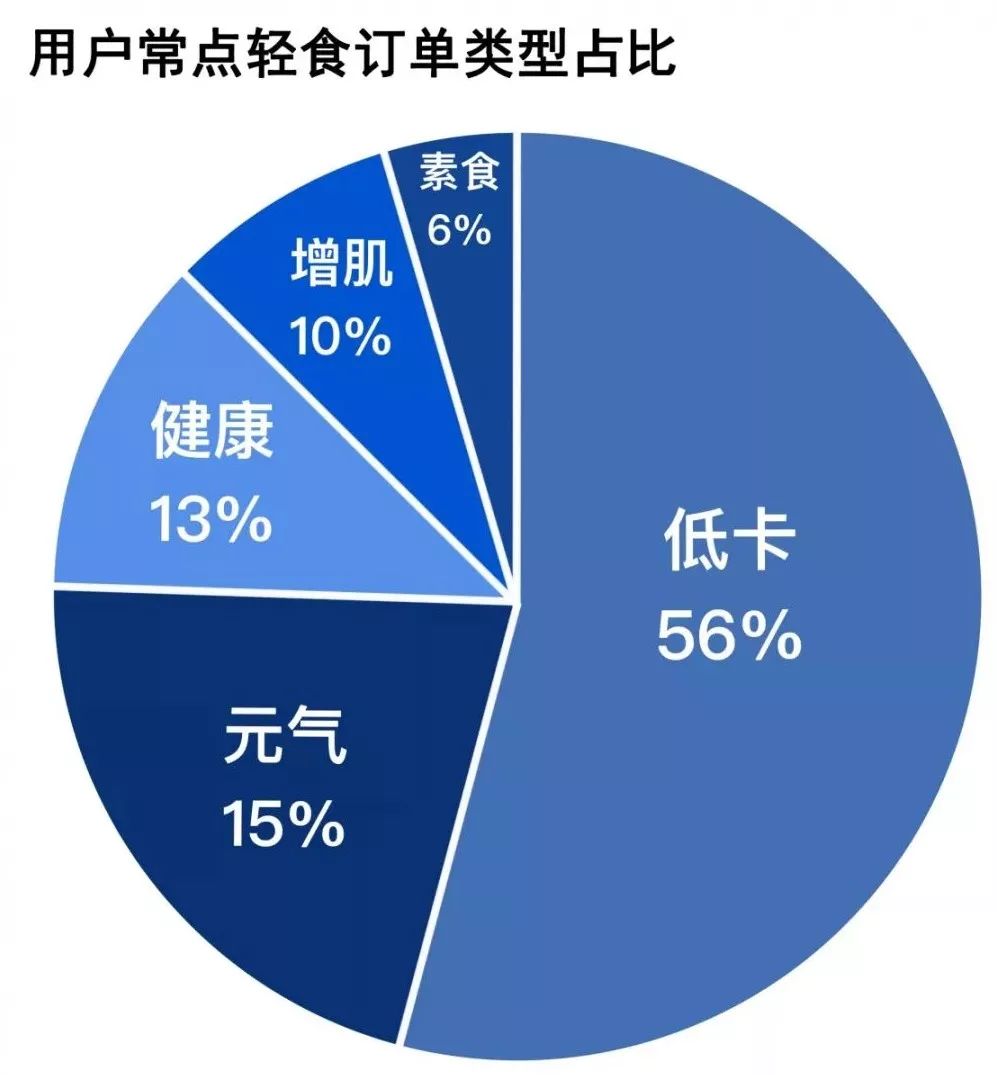

2019年,人们对轻食的热爱只增不减。美团轻食相关词汇的搜索率均同比上涨超100%,轻食甚至超235%。 据轻食报告显示,轻食用户点餐目的性非常强,有功能性需求,低卡减肥占了56%,其余依次是元气、健康、增肌、素食。用户画像为减肥健身人群,年龄集中为90后,占62%,年轻化特征显著。

△来源:美团《轻食消费大数据报告》

△来源:美团《轻食消费大数据报告》

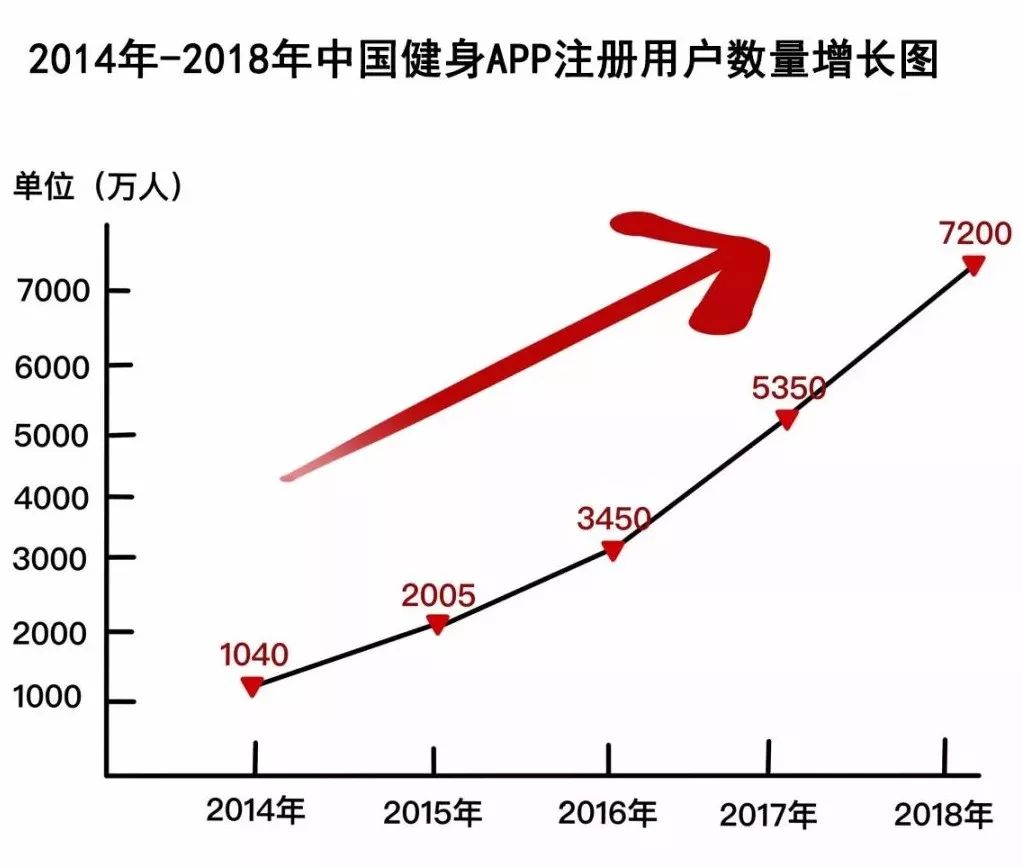

根据《2019Q1健身APP行业报告》显示,中国健身APP用户规模5年内翻了7倍,2018年达到了7200万人,占总人口的5.5%,轻食的核心用户在稳步增长。

△来源 :《2019Q1健身APP行业报告》

绿色健康潮流是大势所趋,健身行业的快速发展共同为轻食发展提供了利好大环境,轻食的风口期刚刚打开。

02

十亿资本入场

肯德基、西贝、吉野家纷纷布局

轻食作为舶来品,直到2013年才被大部分国内消费者了解,起步较晚、发展较慢,至今大致经历了2013年之前的默默无闻萌芽期,2013年~2017年的资本进驻起步期,2017年以来的头部理智培育期三个阶段。

01

资本热爱独立品牌,gaga鲜语获1.8亿融资

据公开数据估测,最少有10亿资本进入轻食市场,超过10家独立轻食品牌获得超千万融资。其中gaga鲜语融资最多,A轮融资高达1.8亿。

在2013年以前,轻食的在餐饮界主要扮演着佐餐的角色,品类单一,主要表现形态就是蔬果沙拉,用于解腻。

到了2013年,资本进入轻食市场,轻食开始作为独立的主食售卖,沙拉依旧是主打产品,但仅沙拉套餐的SKU一般能达到15种以上,除此之外低油低脂的牛排、高蛋白的海鲜、意大利面、粗粮饭、蔬果汁、酸奶的比重在不断上升,以轻食为卖点的餐厅迅速成长起来。

2014年起进入资本密集投放期,甜心摇滚沙拉、纯悦生活、大开沙界都获得了高额投资,市场达到小高潮,不过到了2017年,火爆的轻食市场逐渐开始降温,在此之前,小绿格蕾沙拉、沙拉日记、极客沙拉都因经营不善而倒闭或关停。

2019年3月,四轮融资过亿的甜心摇滚沙拉崩盘,管理层消失。至此,轻食行业再未传来较大资本融资消息。

由于大牌入局较晚,子品牌影响力较小,还未取得领导地位,所以现阶段,独立轻食品牌依旧是行业的主流玩家。

以北京为例,大众点评实时搜索“轻食”,前十商家都是独立小品牌。

02

肯德基、西贝、吉野家纷纷布局轻食市场

融资遇冷的同时,大牌们却开始紧锣密鼓地进驻轻食行业,孵化培育新品牌,收割行业红利的意图非常明显。

目前来看,诸多大牌中,动作最大、决心最大的品牌是吉野家,涉足轻食时间最久,投入最大,子品牌野叶子现有门店83家,集中在北京地区,与母品牌吉野家相邻,大都以店中店的形式经营,少数独立门店入驻永辉超级物种、盒马鲜生,人均客单价为30元。

西贝新品牌西贝酸奶屋严格上来说并不是一家纯轻食餐厅,它的菜单上囊括了西贝的特色燕麦面、肉夹馍,烤串,人均客单价42元,店内有蒙古酸奶制作表演,酸奶屋更像是一个面向年轻人的综合休闲娱乐饮食空间。

肯德基的生活方式概念餐厅KPRO理念接近轻食,强调健康,菜单全面更换,抛弃可乐炸鸡,强调新鲜现做,目前已经开出4家。

03

3年1000亿?

定位、外卖、供应链或成“拦路虎”

去年,行业人士预测,中国轻食产业规模有望在3年内突破1000亿元,五年内逐步占到餐饮总收入的10%左右。

但以现有数据预测,千亿美梦还需要很久才能实现。轻食虽然前景好,生命周期长,但还有至少4个壁垒需要去突破。

01

用户基数有待放大

轻食的功能性很强,用户的目的性更强,减肥健身用户是轻食的核心用户,占66%(低卡+增肌),追求健康用户比重也很高占28%(健康+元气),素食只占6%。

定位准确,也意味着划定圈子,圈子有多大就意味着生意有多大。减肥健身的用户确实在逐年上升,但与巨大的餐饮用户比起来,轻食的主流用户还很有限,当前的市场切口太小,行业规模短期内难做大。

02

轻食以外卖为主,难走高端路线

轻食对于核心客群来说属于高频刚需,因为有功能需求所以吃轻食,一日三餐,复购率高。主要群体是白领和潮流青年,主要消费场景是写字楼、健身场所,单人餐比重大,外卖需求大。

尝鲜客反而较少,所以轻食店不依赖人流,这样的调性决定了大部分轻食餐厅把业务重心放在了外卖上,店面较小,在选址上也避开了社交属性较强且租金昂贵的商圈,虽然节约了成本,但也难以做大,品牌难走高端路线。

03

口味难以本土化

轻食目前还是舶来品,属西餐的一脉,与国人的饮食习惯天然有别。而且为了追求健康,轻食通常低油低脂,水焯生食法最为常见,如此势必牺牲了口感。

大部分国人的嘴早就被养刁了,如果不是出于自律,对这种寡淡近乎吃草的“反人性”食物很难感兴趣。

所以为了改善轻食的口味,很多餐厅都会加工食材,进行煎制和调味,使用热量很高的沙拉酱中和口感,但这又会导致“轻食不轻”,核心顾客被稀释。

04

食品安全隐患多,供应链建设投入大

轻食制作工艺简单,清洗、煮制、装盘,易形成标准化操作流程,但生鲜食品容易滋生细菌造成腐败。

以沙拉为例,基本上都是生食,半生食,对食品安全的管控能力挑战很大。

2018年7月,北美中西部各州爆发圆孢球虫病感染,公共卫生部门调查显示,部分感染病例与麦当劳售卖的沙拉有关。麦当劳于当即发表声明,从超过3000家连锁店下架沙拉。

由于轻餐对食材品质、冷链保鲜的要求比普通餐厅高很多,建设从食品源头到初级加工再到标准化食材一整套供应链体系就成了必修课,供应链搭建也是小店能变大店的关键环节,但这意味着重资本投入。小餐厅根本无力实现。

04

轻食如何破壁?

结构重塑、强粘连成“不二法门”

轻食市场虽好,但要走出去必须要破圈,重新解构轻食消费场景,才能谋求更大的生存空间。

01

茶饮品牌跨界做轻食最成功

轻食源自西方下午茶,与茶饮有天然相亲性,社交其实是隐藏在轻食基因里的属性,只不过在中国,轻食被“健康”牢牢地圈住,但如果品牌能够重构轻食消费场景,就能率先收割红利。

目前,跨界轻食的大牌里发展较为不错的当属茶饮品牌,比如喜茶孵化的喜茶热麦。

喜茶孵化喜茶热麦宛如老母亲爱娃娃,走哪带哪,子品牌一般开在喜茶隔壁,目前已开出14家。

喜茶热麦更像是高端零食而非主食,解构了轻食功能性产品的属性,“轻食+茶饮+休闲空间”的模式为轻食赋能,扩充了轻食的消费场景,使它适应强社交属性的商场。

无独有偶,2010年就成立的gaga鲜语创立之初就主打“茶饮+轻食+社交”的模式,在2018年完成了1.8亿融资。 02

要懂得断舍离,子品牌该独立还是要独立

如果说喜茶对子品牌是老母亲带娃娃模式,吉野对子品牌野叶子则是老母亲抱娃娃模式,即“店中店”模式——除了极少野叶子作为独立门店进驻了河马生鲜和永辉超级物种外,其他野叶子门店都在吉野家门店内。

喜茶、喜茶热麦成功的原因主要是业务粘连性强,受众重合度高。同样高品质、健康、绿色的定位,一个卖茶,一个卖低糖低卡的大麦包,使受众的需求无缝对接。

而吉野家主打快餐,讲究的是效率,核心客户是上班族,而子品牌野叶子主打绿色健康轻食,卖的是低卡沙拉,受众多是追求健康人士,两家店的受众重合度低,品牌哺育反哺能力差。

结语

轻食虽小却潜力无限,狭长的赛道在挤满参赛者后变得热闹非凡。

谁更加专注细分谁就能做好,谁专注延伸消费场景谁就能做大,谁专注供应链后端建设谁就能跑到终点。

【福利兑现

![]()

】10月23日推送的头条文章《一年入账60亿,比肩海底捞,西贝为何永不上市?》,留言点赞量排名前三的是:一点点、杨尚明、萧仙森。请三位加小编微信(hongcw66),告知姓名、邮寄地址、手机号,我们将给你们各寄一本有西贝董事长贾国龙亲笔签名的新书《西贝的服务员为什么总爱笑》。等你~

来源:有味财经(ID:uvfinance)

编辑 | 朱小斐

红 餐 精 选

↓↓↓

(点击以上图片可阅读)

内容交流/转载 | 微信:hongcw66

商务合作 | 电话/微信:

13265099024 & 17724287321