点击阅读原文,获取中泰钢铁行业数据库!

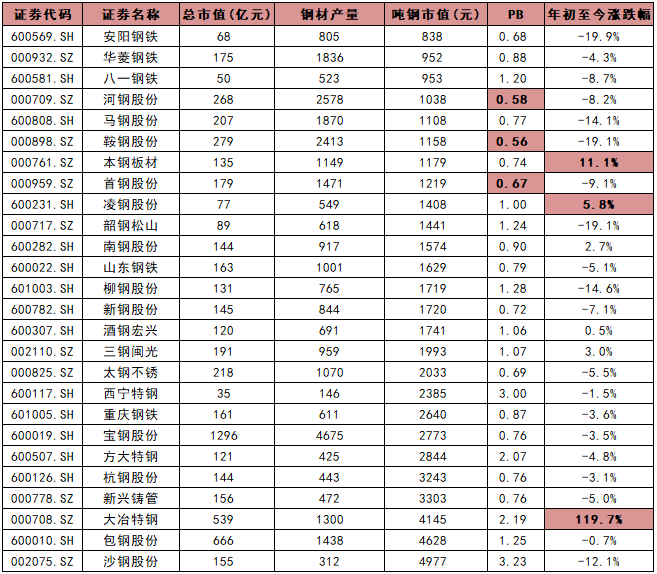

投资策略: 本周上证综合指数上涨0.57%,钢铁板块上涨0.13%。出于对前期限产执行效果的失望以及对旺季即将结束的谨慎,近几周贸易商采取压缩库存策略,导致价格疲软。而实际上需求在地产的支撑下依旧偏强(详细逻辑详见2019年年度策略《进退之间》),库存去化顺畅,预期与实际的偏差很可能会再度带来价格的超跌反弹,商品市场表现为高贴水状态有望得到修复,使得钢价延续过去两年以来的高位震荡格局。由于市场对钢铁供需预期均不乐观,钢铁股价持续在低位徘徊,反映了较为悲观的预期,未来随着钢价和冶炼利润的企稳回升股价有望修复。此外继续推荐钢铁新材料类个股钢研高纳(受益于航发国产化的高温合金龙头)、久立特材(推荐逻辑详见报告《高股息率的不锈管龙头》)及特钢龙头中信特钢(推荐逻辑详见报告《弱周期下的成长股》)。

图表1:盈利弹性及估值测算(截止10/25)

数据来源:wind,中泰证券研究所

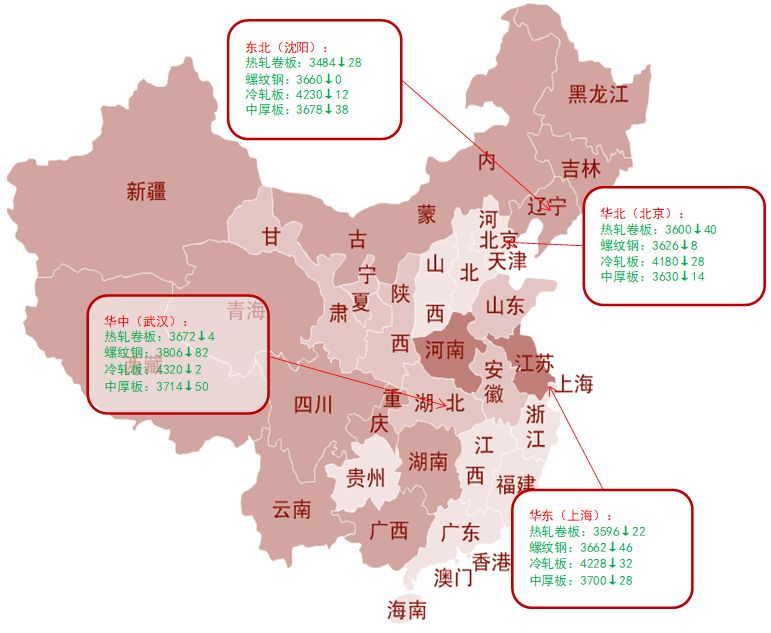

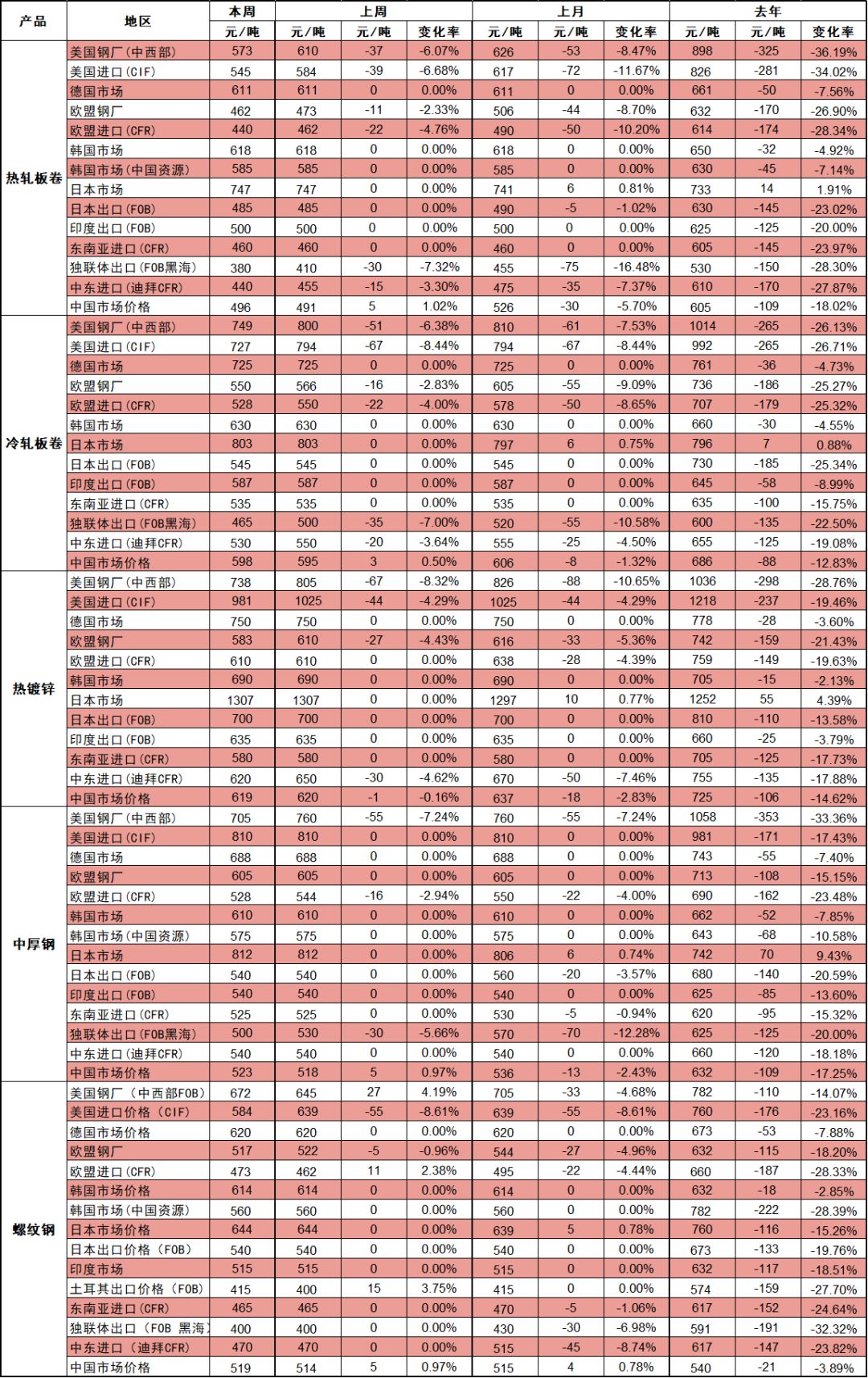

国内钢价:本周钢价先抑后扬。周初市场延续悲观情绪,钢价表现弱势,下半周受期货反弹提振,成交及现货价格均有所回升。本周需求表现依然较好,厂库社库双双去化,成交量维持旺季水平,实际终端需求并未出现明显下滑迹象。环保限产方面,周内唐山地区限产加严,唐宋钢铁数据显示,周内河北地区高炉开工率有小幅下降,但随着周末临时限产解除,唐山、邯郸等地或陆续恢复生产,后期需观察采暖季限产情况。当前需求韧性好于市场预期,供给实际增加有限,预计期货深铁水局面将继续修复;

图表2:全国钢价及周度变化(元/吨)

来源:wind,中泰证券研究所

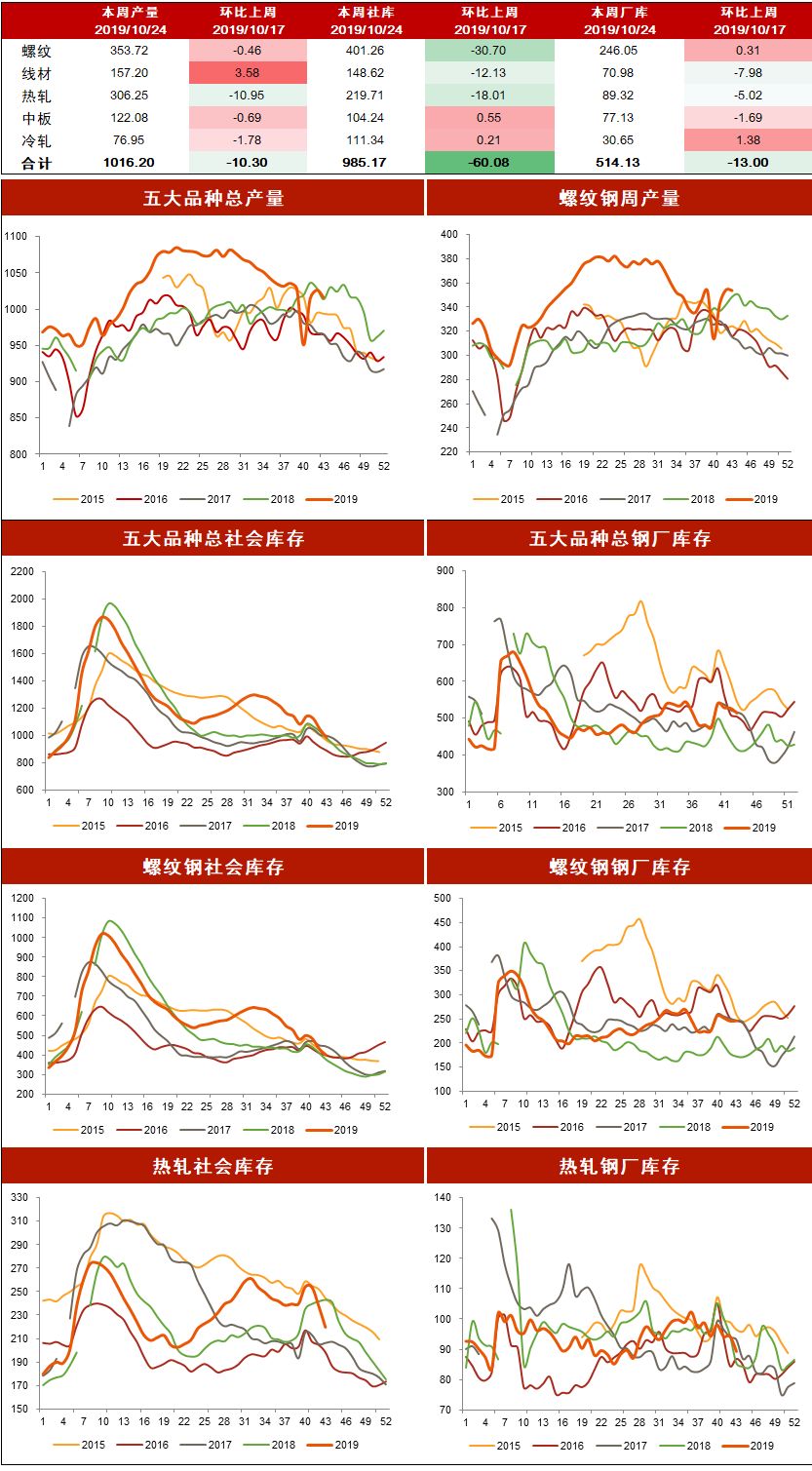

库存情况:本周上海市场螺纹钢库存17.31万吨,较上周下降3.75万吨,热轧库存34.82万吨,周环比上升0.25万吨。从全国范围看,Mysteel统计社会库存总量985.18万吨,周环比下降60.07万吨。本周五大品种产量降10.3万吨,其中长材增3.12万吨,板材降13.42万吨,厂库加速去化,社库继续大幅下降。当前五大品种社库总量仅比去年同期高5.65万吨,虽然今年库存绝对量高于去年,但实际终端需求强劲使得近期库存去化快于往年,预计下周开始库存将低于去年同期;

图表3:历年社会库存波动(万吨)

来源:wind,钢联数据,中泰证券研究所

国际钢价:本周国际钢价下跌。美国地区板材价格下滑而长材价格上涨,截止10月19日止当周,美国国内粗钢产量184.1万吨,产能利用率79.6%,在钢价表现弱势的情况下,一方面产量小幅下降,9月美国粗钢产量同比降2.5%,另一方进口减少,1-9月美国成品钢材进口同比降16.1%,后期钢价有望企稳;欧洲市场钢价继续下滑,欧盟1-9月粗钢产量1.225亿吨,同比降2.8%,产量降低并不能解决需求低迷和出口压力,钢价或中长期均维持弱势;

图表4:本周国际市场钢材价格(美元/吨)

来源:wind,中泰证券研究所

原材料:本周矿价涨跌互现。河北地区66%铁精粉现货价格880元/吨,周环比下跌10元/吨。日照港63.5%品位印度铁矿石价格641元/吨,较上周上涨16元/吨。普氏指数(62%)87.65美元/吨,环比上周上涨1.95美元/吨。本周全国高炉开工率持平,产能利用率周环比增0.28个百分点至74.55%,铁矿石需求保持平稳。受前期矿山铁路与港口检修影响,上周到港量继续下降,且四大矿山发货量周环比均下滑,短期供给回落或对矿价形成一定支撑;

图表5:钢铁主要生产要素价格

来源:wind,中泰证券研究所

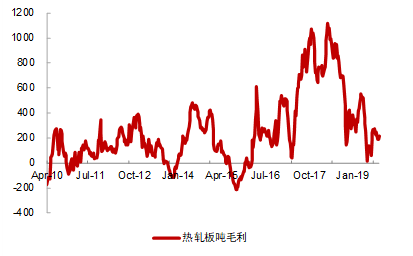

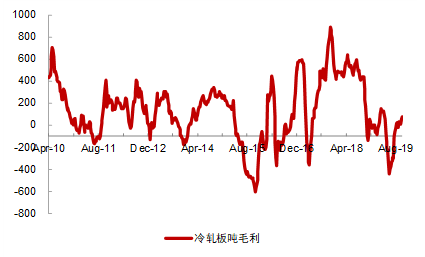

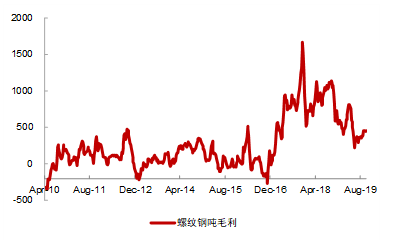

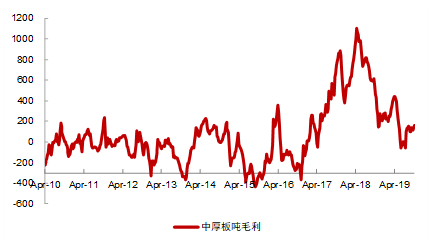

行业盈利:本周吨钢盈利均呈上涨态势,根据我们模拟的钢材数据,周内双焦铁矿价格下滑带动成本端继续回落,而成材价格下降幅度相对较弱,行业吨钢盈利均呈上涨态势,其中热轧卷板(3mm)毛利上升28元/吨,毛利率上升至6.80%;冷轧板(1.0mm)毛利上升19元/吨,毛利率上升至2.02%;螺纹钢(20mm)毛利上升7元/吨,毛利率上升至14.03%;中厚板(20mm)毛利上升23元/吨,毛利率上升至4.84%;

图表6:热卷、冷卷、螺纹、中板毛利(元/吨)

来源:wind,中泰证券研究所

风险提示:宏观经济大幅下滑导致需求承压;供给端压力持续增加。

分析师 笃慧 021-20315133

duhui@r.qlzq.com.cn

分析师 郭皓 021-20315128

guohao@r.qlzq.com.cn

分析师 邓轲 021-20315223

dengke@r.qlzq.com.cn

分析师 赖福洋 021-20315128

laify@r.qlzq.com.cn

分析师 曹云 021-20315766

caoyun@r.qlzq.com.cn

投资策略

【中泰钢铁|中期策略】从辉煌回归常态-钢铁行业2019年中期策略

【中泰钢铁】2019年春季投资策略-安中有危

【中泰钢铁|年度策略】进退之间-2019年钢铁行业投资策略

行业点评

【中泰钢铁】河北限产强度最新测算

【中泰钢铁】钢企中报前瞻-盈利回归常态

【中泰钢铁|行业点评】巴西矿难有望重塑黑色产业格局

月度跟踪

【中泰钢铁|月度跟踪】淡季盈利低位徘徊【中泰钢铁|月度跟踪】关注环保限产持续性【中泰钢铁|月度跟踪】关注梅雨季对需求的影响

月度点评

【中泰钢铁|行业点评】钢铁行业9月数据点评-房地产需求韧性持续超预期

【中泰钢铁|行业点评】钢铁行业8月数据点评-地产强势支撑钢铁需求

【中泰钢铁|行业点评】淡季需求回落-钢铁行业7月数据点评

行业周报

【中泰钢铁|周策略】需求侧持续偏强

【中泰钢铁|周策略】限产政策扰动钢价

【中泰钢铁|周策略】交易性机会

公司深度

【中泰钢铁|公司深度】河北宣工-浴火重生

【中泰钢铁|公司深度】大冶特钢-弱周期下的成长股

【中泰钢铁|公司深度】*ST钒钛-钒钛龙头,重生再出发

行业深度

【中泰钢铁|深度报告】黑色的韧性

【中泰钢铁|深度报告】环保限产放松预期纠偏

【中泰钢铁|深度报告】灵活有变、层层推进

12

重要声明

适当性声明:

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过微信订阅号制作的本资料仅面向中泰证券客户中的专业投资者,完整的投资观点应以中泰证券研究所发布的研究报告为准。若您非中泰证券客户中的专业投资者,为保证服务质量、控制投资风险,请勿订阅、接受或使用本订阅号中的任何信息。

因本订阅号难以设置访问权限,若给您造成不便,烦请谅解!中泰证券不会因为关注、收到或阅读本订阅号推送内容而视相关人员为中泰证券的客户。感谢您给与的理解与配合,市场有风险,投资需谨慎。

重要声明:

本订阅号为中泰证券钢铁团队设立的。本订阅号不是中泰证券钢铁团队研究报告的发布平台,所载的资料均摘自中泰证券研究所已经发布的研究报告或对已经发布报告的后续解读。若因报告的摘编而产生的歧义,应以报告发布当日的完整内容为准。请注意,本资料仅代表报告发布当日的判断,相关的研究观点可根据中泰证券后续发布的研究报告在不发出通知的情形下作出更改,本订阅号不承担更新推送信息或另行通知义务,后续更新信息请以中泰证券正式发布的研究报告为准。

本订阅号所载的资料、工具、意见、信息及推测仅提供给客户作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,中泰证券及相关研究团队不就本订阅号推送的内容对最终操作建议做出任何担保。任何订阅人不应凭借本订阅号推送信息进行具体操作,订阅人应自主作出投资决策并自行承担所有投资风险。在任何情况下,中泰证券及相关研究团队不对任何人因使用本订阅号推送信息所引起的任何损失承担任何责任。市场有风险,投资需谨慎。

中泰证券及相关内容提供方保留对本订阅号所载内容的一切法律权利,未经书面授权,任何人或机构不得以任何方式修改、转载或者复制本订阅号推送信息。若征得本公司同意进行引用、转发的,需在允许的范围内使用,并注明出处为“中泰证券研究所”,且不得对内容进行任何有悖原意的引用、删节和修改。