本订阅号仅面向长江证券客户中的专业投资者,根据《证券期货投资者适当性管理办法》,若您非长江证券客户中的专业投资者,为保证服务质量、控制投资风险,请勿订阅或转载本订阅号中的信息。

目 录

长江钢铁 | 旺季阶段复苏,难破下行之忧

长江石化 | 从石化龙头台塑的崛起,看民营炼化成长的蓝海

长江公用 | 旱情导致水电电量增速转负,工业生产季末效应发力拉动火电增速转正

长江家电 | 产业在线9月空调数据简评:低基数效应显现,内销增速持续提升

长江通信 | 运营商系列报告一:拐点已至,大象起舞

如需查看报告全文,请联系对口销售

重点推荐

钢铁·王鹤涛

旺季阶段复苏,难破下行之忧

9月终端下游整体阶段性好转,与钢铁微观需求表现较为一致:(1)房企推盘提速,支撑地产短期韧性:(2)基建持续加码,逆周期对冲主导;(3)制造底部震荡,部分领域触底企稳。后期来看,基于地产中期趋弱叠加供给高弹性,钢价下行风险仍存。细分景气当道,建议关注产业龙头。

风险提示:

1. 宏观经济波动的风险;

2. 限产政策扰动供给。

摘自:《旺季阶段复苏,难破下行之忧》

对外发布时间:2019/10/18

研究报告评级:维持“中性”

本报告分析师:王鹤涛 SAC编号:S0490512070002

石化

从石化龙头台塑的崛起,看民营炼化成长的蓝海

台塑集团位列2018年全球化工50强企业排行榜第6位,其在石化链布局广泛,发展成熟。而台塑集团能够在激烈的市场竞争脱颖而出,既不是靠资源垄断,也不是完全靠技术研发能力,而是靠成本优势和差异化。当前国内石化产业发展同台湾早期如出一辙,从台塑集团视角看民营大炼化,在盈利、估值等方面具有较好借鉴意义。

风险提示:

1. 国际油价大幅下滑;

2. 全球经济增速显著下滑。

摘自:《从石化龙头台塑的崛起,看民营炼化成长的蓝海》

对外发布时间:2019/10/20

研究报告评级:维持“看好”

本报告分析师:叶如祯 SAC编号:S0490517070008

公用·张韦华

旱情导致水电电量增速转负,工业生产季末效应发力拉动火电增速转正

国家统计局及能源局公布2019年9月电力数据:9月份,全国统计口径发电机组发电量达到5908亿千瓦时,同比增长4.7%;9月份,全社会用电量为6020亿千瓦时,同比增长4.4%。9月水电发电量同比减少1.1%,年内首次出现同比负增长主要来自降水量减少。9月火力发电量同比增长6%,增速创年内新高,主要来自于9月工业增加值同比增长5.8%,较上月提高1.4个百分点,“季末效应”较强。

风险提示:

1. 电力供需恶化风险;

2. 煤炭价格出现非季节性上涨风险。

摘自:《旱情导致水电电量增速转负,工业生产季末效应发力拉动火电增速转正》

对外发布时间:2019/10/20

研究报告评级:维持“看好”

本报告分析师:张韦华 SAC编号:S0490517080003

家电·管泉森

产业在线9月空调数据简评:低基数效应显现,内销增速持续提升

9月空调内销同比增长8.11%,增速延续上行趋势并创近15个月来新高,我们判断主要原因在于销量基数转低及促销活动带动终端需求有所改善;考虑到去年10-11月空调内销量仅为500万台左右,短期内低基数对内销增速的带动仍将延续。当期行业龙头内销增速有所分化,但行业集中度持续提升趋势不改。

风险提示:

1、行业需求不及预期;

2、原材料价格大幅上涨。

摘自:《产业在线9月空调数据简评:低基数效应显现,内销增速持续提升》

对外发布时间:2019/10/20

研究报告评级:维持“看好”

本报告分析师:管泉森 SAC编号:S0490516070002

通信·于海宁

运营商系列报告一:拐点已至,大象起舞

国内5G商用首次同步,投资回报期将显著延长。5G时期,运营商ARPU有望提升20%,同时摒弃低价竞争会带来销售费用率下降20%。全面看多运营商,联通和电信共建共享,有助于降低网络建设和运维成本,提升网络效益和资产运营效率,5G时代边际变化较4G更大。国内运营商较海外低估明显,有望迎来戴维斯双击。

风险提示:

1.5G商用不及预期;

2.运营商竞争进一步加剧。

摘自:《运营商系列报告一:拐点已至,大象起舞》

对外发布时间:2019/10/20

研究报告评级:首次“看好”

本报告分析师:于海宁 SAC编号:S0490517110002

文中报告节选自长江证券研究所已公开发布研究报告,具体报告内容等详见完整版报告。

长按识别小程序码

查看长江研究最新报告

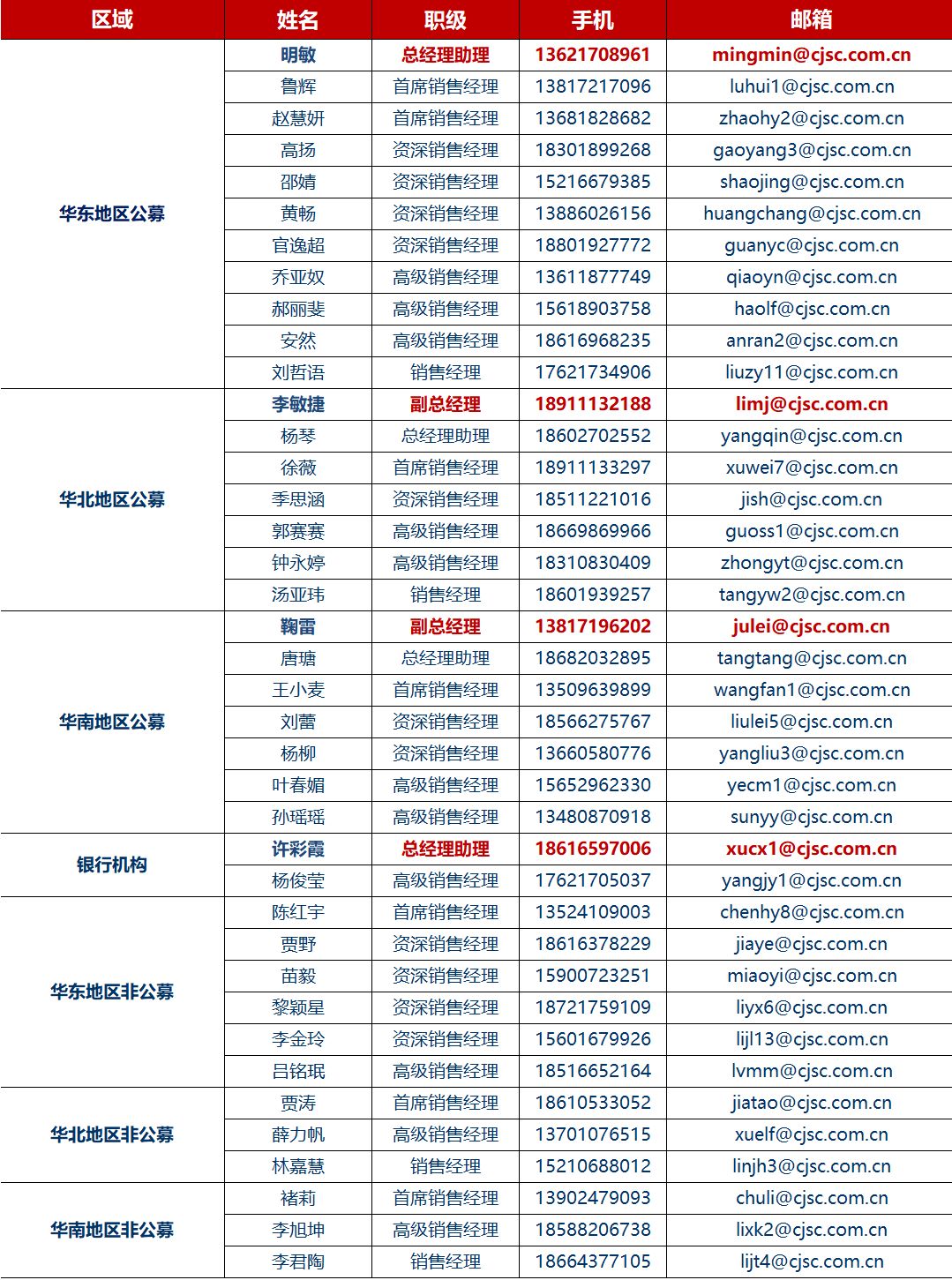

机构客户部通讯录

评级说明及声明

评级说明

行业评级:报告发布日后的12个月内行业股票指数的涨跌幅相对同期相关证券市场代表性指数的涨跌幅为基准,投资建议的评级标准为:看好:相对表现优于同期相关证券市场代表性指数;中性:相对表现与同期相关证券市场代表性指数持平;看淡:相对表现弱于同期相关证券市场代表性指数。

公司评级:报告发布日后的12个月内公司的涨跌幅相对同期相关证券市场代表性指数的涨跌幅为基准,投资建议的评级标准为:买入:相对同期相关证券市场代表性指数涨幅大于10%;增持:相对同期相关证券市场代表性指数涨幅在5%~10%之间;中性:相对同期相关证券市场代表性指数涨幅在-5%~5%之间;减持:相对同期相关证券市场代表性指数涨幅小于-5% ;无投资评级:由于我们无法获取必要的资料,或者公司面临无法预见结果的重大不确定性事件,或者其他原因,致使我们无法给出明确的投资评级。

相关证券市场代表性指数说明:A股市场以沪深300指数为基准;新三板市场以三板成指(针对协议转让标的)或三板做市指数(针对做市转让标的)为基准;香港市场以恒生指数为基准。

重要声明

长江证券股份有限公司具有证券投资咨询业务资格,经营证券业务许可证编号:10060000。本报告仅限中国大陆地区发行,仅供长江证券股份有限公司(以下简称:本公司)的客户使用。本公司不会因接收人收到本报告而视其为客户。本报告的信息均来源于公开资料,本公司对这些信息的准确性和完整性不作任何保证,也不保证所包含信息和建议不发生任何变更。本公司已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,不包含作者对证券价格涨跌或市场走势的确定性判断。报告中的信息或意见并不构成所述证券的买卖出价或征价,投资者据此做出的任何投资决策与本公司和作者无关。

本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的证券或投资标的的价格、价值及投资收入可升可跌,过往表现不应作为日后的表现依据;在不同时期,本公司可以发出其他与本报告所载信息不一致及有不同结论的报告;本报告所反映研究人员的不同观点、见解及分析方法,并不代表本公司或其他附属机构的立场;本公司不保证本报告所含信息保持在最新状态。同时,本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。本公司及作者在自身所知情范围内,与本报告中所评价或推荐的证券不存在法律法规要求披露或采取限制、静默措施的利益冲突。

本报告版权仅为本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用须注明出处为长江证券研究所,且不得对本报告进行有悖原意的引用、删节和修改。刊载或者转发本证券研究报告或者摘要的,应当注明本报告的发布人和发布日期,提示使用证券研究报告的风险。未经授权刊载或者转发本报告的,本公司将保留向其追究法律责任的权利。

法律声明

本订阅号为长江证券股份有限公司研究所(以下简称“长江研究”)依法设立、运营的唯一官方订阅号。其他机构或个人在微信平台以长江研究名义注册的,或含有“长江研究”,或含有与长江研究品牌名称等相关信息的其他订阅号均不是长江研究官方订阅号。长江研究充分重视证券研究及咨询服务的合规管理,将依法、合规、独立地运营本订阅号。

本订阅号仅面向长江证券客户中的专业投资者,根据《证券期货投资者适当性管理办法》,若您并非长江证券客户中的专业投资者,为保证服务质量、控制投资风险,请勿订阅或转载本订阅号中的信息。长江研究不因任何订阅本公众号的行为而将订阅者视为长江证券的客户。

本订阅号旨在沟通研究信息,分享研究成果,所推送信息为“投资信息参考服务”,而非具体的“投资决策服务”。本订阅号内容仅为报告摘要,如需了解详细内容,请具体参见长江研究发布的完整版报告。本订阅号推送信息仅限完整报告发布当日有效,发布日后推送信息受限于相关因素的更新而不再准确或失效的,本订阅号不承担更新推送信息或另行通知义务,后续更新信息请以长江研究正式公开发布报告为准。

市场有风险,投资需谨慎。在任何情况下,本订阅号中的信息所表述的意见并不构成对任何人的投资建议,订阅人不应单独依靠本订阅号中的信息而取代自身独立的判断,应自主做出投资决策并自行承担投资风险。本资料接受者应当仔细阅读所附各项声明、信息披露事项及相关风险提示,充分理解报告所含的关键假设条件,并准确理解投资评级含义。在任何情况下,长江研究不对任何人因使用本订阅号发布的任何内容所引致的任何损失负任何责任。本订阅号所载内容版权仅为长江研究所有,长江研究对本订阅号保留一切法律权利。

END