10月份的塑料行情,

非常的凄凉!

看完本周的统计后,

我觉得有必要吃颗药!

两个字形容这个月的原料市场

大写的惨淡

在这个行情本该回暖的10月里

PC EPS PS等常见塑料品类

多数牌号处于下跌态势

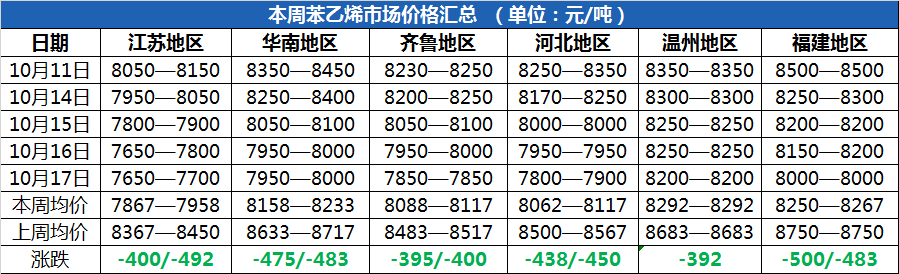

本周最惨莫过于苯乙烯。上周五因为伊朗游轮遭袭和中美谈判乐观,苯乙烯价格不断上涨。但这些影响因素始终是暂时的,14日随着油价的下跌,苯乙烯市场价格加速下跌,业内人士纷纷低价抛售。

以华东苯乙烯为例,本周华东低端均价7867元/吨,环比上月跌5.98%;高端均价在7958元/吨,环比上月跌5.82%。

也是因为苯乙烯的下跌,本周PS、EPS、ABS价格下跌势头也非常猛,一周下跌了300-400元/吨。短期来看,苯乙烯价格受港口到货较多的影响价格上涨困难,但最近跌幅太猛大家守价心态上升,因此继续下跌的可能性也不大。

PS、ABS、EPS

上游分析

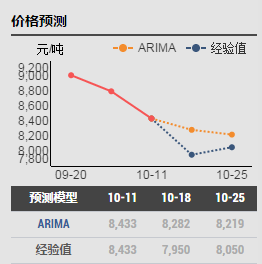

苯乙烯:本周由于到港货船较多,库存压力大,价格下跌500元/吨。下周来看,港口库存量还将有小涨,而下游补货氛围略有好转,预计下周价格止跌,但短期看依旧是偏弱运行。华南地区价格参考:7950-8000元/吨。

丙烯腈:本周丙烯腈行情依旧偏弱,而且目前检修装置偏少,在供应增加的预期下,大家心态比低迷,市场采买积极度不够,预计下周丙烯腈市场价格依旧低位震荡。华东市场价格参考11200元/吨。

丁二烯:由于外盘价格明显低于国内市场价格,所以国内价格持续下跌,出货不畅。下周来看缺少利好消息支撑,外盘价格依旧偏低,所以预计下周丁二烯价格依旧维持低位整理的状态。华东市场参考价格10000-10600元/吨。

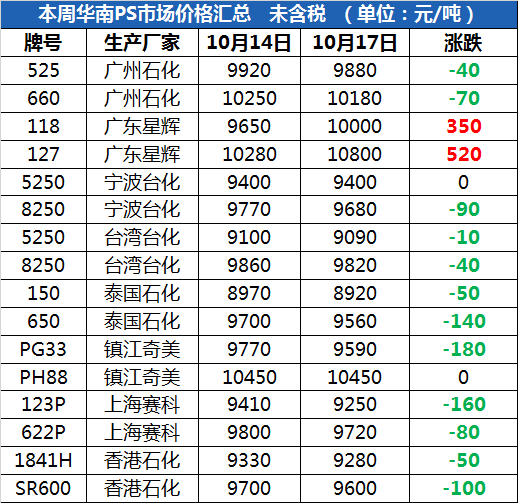

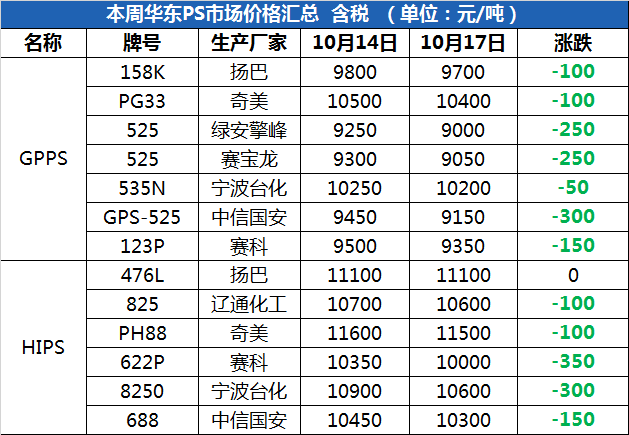

PS

后市预测

国内价格持续走低,市场情绪低迷。下周来看苯乙烯支撑依旧偏弱,难以提振市场,虽然PS跌幅没有苯乙烯跌幅明显,存在小幅利润空间,但是下游需求难以增加。

预计下周内难有大量采购,PS价格下跌。

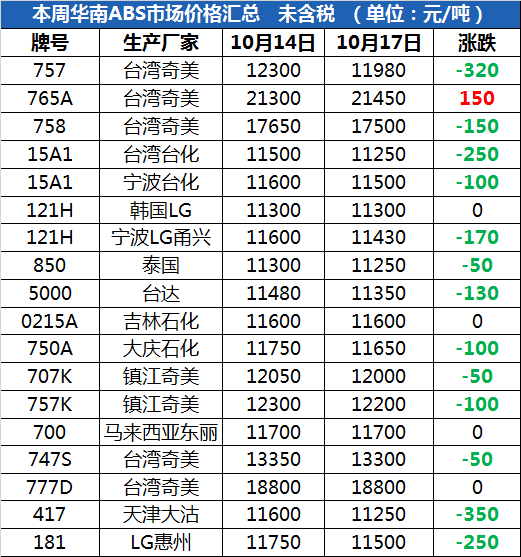

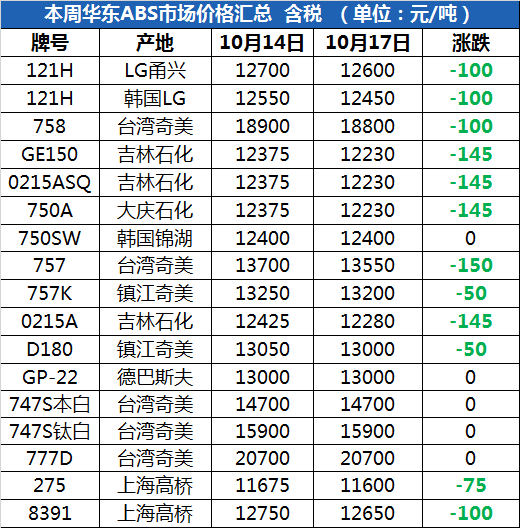

ABS

后市预测

本周三种主要上游原料跌幅超预期以及国内外经济数据偏弱、化工类大宗商品价格走低等多重利空施压下,ABS市场看空预期加重,现货交投明显降温。下周部分出厂价存补跌预期,主流市场将维持盘弱整理走势。

预计ABS下周价格还将下跌100-200元/吨。

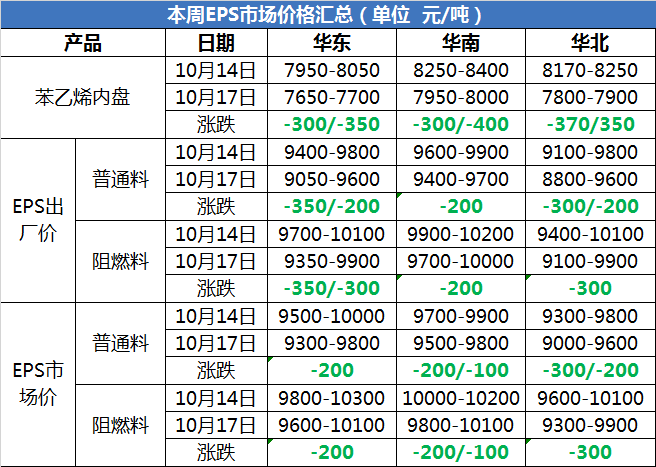

EPS

后市预测

本周EPS成本不断下跌,市场价格难以上涨,贸易商选择让利跑量,看空情绪较浓。下周货供应正常,如果下游需求无法提振,市场将延续低迷状态,价格还将下跌。

预计下周EPS价格还将下跌3%。

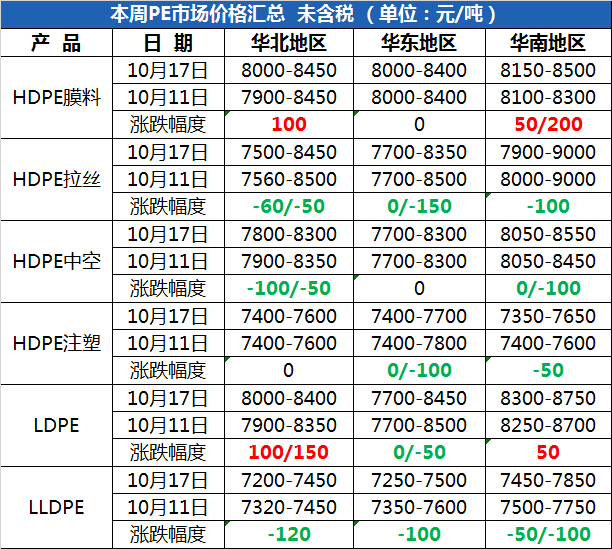

PE

后市预测

本周市场悲观看跌,国际原油价格仍存下行风险,给予下游产品的支撑力度有限。下周石化供应压力不大,进口量处于高位,需求方面棚膜需求处于旺季,其他开工也正常,但是终端厂商采购始终谨慎,市场基本面难有好转。

预计下周PE市场延续震荡走势。

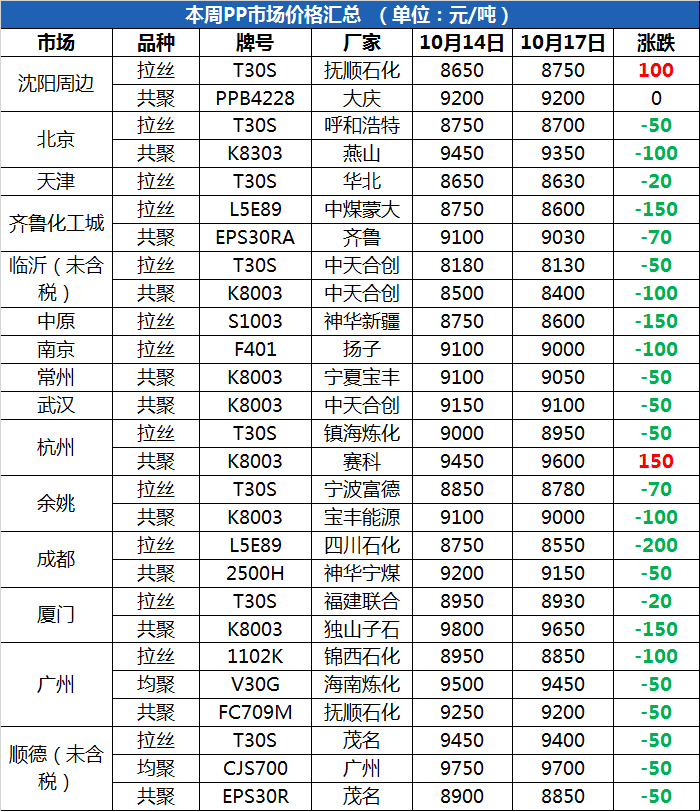

PP

上游分析

聚丙烯期、现货价格大幅走低,市场成交心态不佳。下游工厂入市采购积极性下降,东营地区炼厂普遍以让利出货为主,淄博地区稳价意愿相对较强,上下游整体交投速度放缓。

后市预测

本周PP价格随着国际原油价格的波动而波动,下周来看虽然中安联合、东莞巨正源、宝丰2期已经顺利再开车,但短期新货源仍难充分释放。再者,石化库存已处在适中低位,前沿市场现货资源不多,负面压力不大,而需求面买气依旧不足。

预计下周PP价格僵持整理。

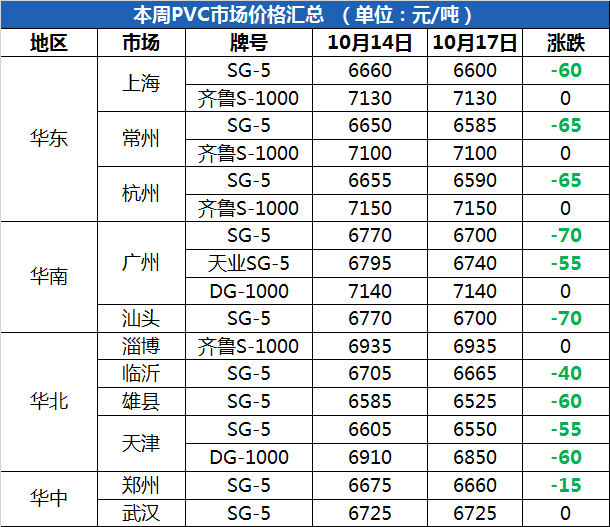

PVC、PVC树脂

上游分析

部分电石价格执行下调,整体维持观望。电石企业积极出货为主,下游到货不均衡,多根据自身货源状况灵活调整。预计下周电石供需仍不断博弈。

PVC

后市预测

本周基本面平稳,上游计划检修企业偏多,供应端暂无压力,下游刚需维持稳定,供需矛盾不大。

预计下周PVC市场继续维持区间震荡,幅度在50-150元之间,大幅下跌可能性不大。

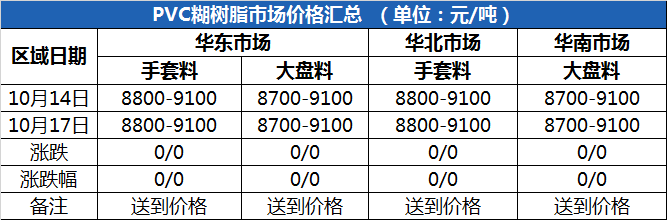

PVC糊

后市预测

本周PVC糊树脂价格高位稳定,下周唐山三友及英力特均有检修计划,且目前企业多无库存压力,个别牌号货源稍显紧张,个别牌号稍显紧张,需求方面变化不大依旧稳定。

预计下周PVC糊树脂报盘稳定,价格零星上涨。

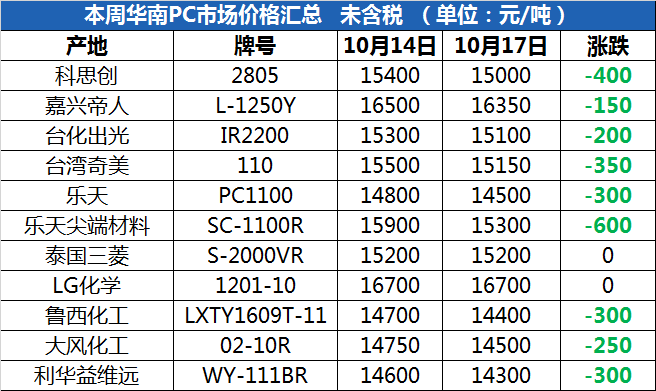

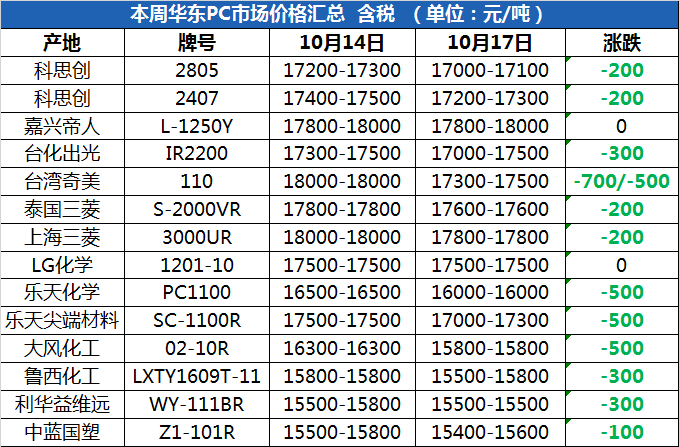

PC

上游分析

华东双酚A市场交投仍不活跃,场内买盘稀少,现货商谈气氛延续清淡,暂参考9800元/吨附近,实单少闻,关注后续交投情况。

后市预测

本周国内PC价格价格下跌幅度较大,下游采购迟缓,下周来看PC市场供需面矛盾不佳,市场商家操盘情绪谨慎,终端刚需清淡。市场货源流动性良性刺激困难,近期市场价格战较为明显。短期市场支撑仍难寻。

预计下周PC市场交投疲软,价格或将下跌。

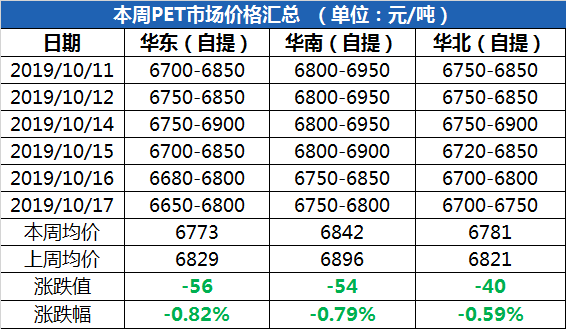

PET

上游分析

PTA::下周PTA供应端检修与重启并存,PTA延续去库存周期。但新凤鸣新增产能即将在月底投放,对市场形成一定压制作用。预计PTA现货或在4950-5050元/吨弱势震荡为主。

MEG:短期下游聚酯开工仍维持高位,乙二醇现货需求表现平稳。预计下周乙二醇现货商谈维持在4500-4700元/吨之间偏弱震荡整理.

后市预测

本周聚酯原料跌势运行,大家让利出货,主流价格下跌。下周上游原料走势转弱,下游需求清淡,工厂进入累库阶段,行业利润稀少,工厂有守价心态。

预计下周聚酯瓶片市场延续偏弱态势。

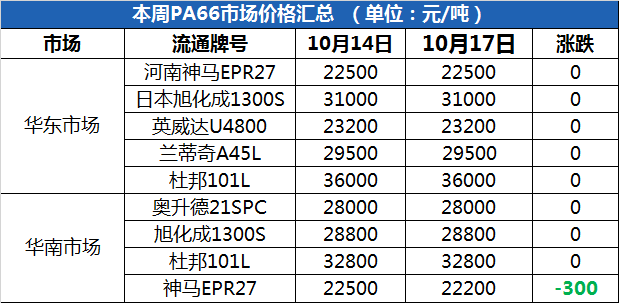

PA66

上游分析

己二酸市场延续偏弱整理,原料端纯苯挂牌下调150元/吨,市场询盘气氛较清淡,买盘推进较僵持。

后市预测

本周市场弱稳整理。切片成本面承压仍较重,聚合工厂现货供应仍较为稳定,但下游订单跟进吃力,切片厂出货阻力犹存。贸易商出货节奏偏慢,且场内业者对后市仍缺乏信心,整体成交重心偏弱。

预计下周PA66继续弱势震荡。

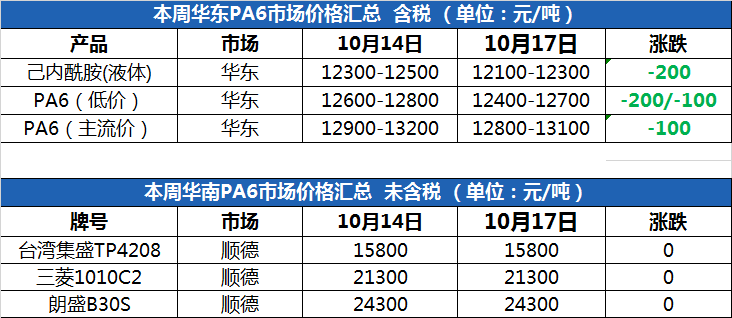

PA6

上游分析

本周己内酰胺市场弱势下行。己内酰胺市场低端货源价格11900-12100元/吨,较上周均价下跌417元/吨,高端货源价格在12000-12200元/吨承兑短送,较上周均价下跌417元/吨,贸易商心态不佳,价格随行就市。

后市预测

本周市场弱势下行。上游己内酰胺市场价格持续下跌,加之切片下游客户备货情绪不积极,聚合工厂出货压力较大,贸易商心态欠佳。短期内切片整体供应预计稳定,但需求或难见良好改善下。

预计下周PA6市场价格仍将下行。

库存压力、需求低迷

压垮业者心态

多数厂家想:再不降价就卖不掉了

也就有了

如今的局面

可多数采购想:买涨不买跌,再观望观望

也就有了

商家不断让利出货,可交投依旧惨淡的

供需僵持局面

客户:我们公司要采购一批工程料,报个价吧!

小李:我不卖塑料了, 我在山上放羊呢!山上信号不好,先这样!

客户:为啥?

小李:就4月份短短30天,工程塑料已经大跌了好几千块,利润已经降到1%了,垫资采购的利息、物流、仓储哪个不要钱?就这样,您还要我降价?现在真的是卖一吨亏一吨啊,老板!关键要是正常付款还好,如果您一拖再拖,利息再一增加,那我该跳楼了……

客户:

![]()

![]()

![]()

,那……你的羊多少钱?

小李:滚!!

所以说别卖塑料了,放羊比卖塑料赚的多点~

![]()

- END-