文丨王鹏

IPO(申请首次公开发行股票)是企业上市前必不可少的一个环节,不过对于大多数餐企来说,这道坎或许过于难迈了。

证监会9月公布的最新IPO排队名单显示,上交所主板排队名单共有174家,其中餐企只有为数不多的两家:同庆楼餐饮(以下简称同庆楼)和中饮巴比食品(以下简称巴比馒头)。

2019年中,年营收过10亿,开店2600家的巴比馒头首次冲击A股,欲打造“馒头第一股”,而同在名单上的同庆楼则排队较久,距离第一次申请IPO已过去三年时间。

餐企上市曲折简史

2016年,全国餐饮收入3.58亿元;2018年突破4.27万亿元;2019年1至8月,全国餐饮业收入28795亿元,同比增长9.4%,2020年有望突破5万亿大关。中国餐饮业的整体市场前景毋庸置疑,而与之形成鲜明对比的莫过于资本市场餐企数量和市值的惨淡。

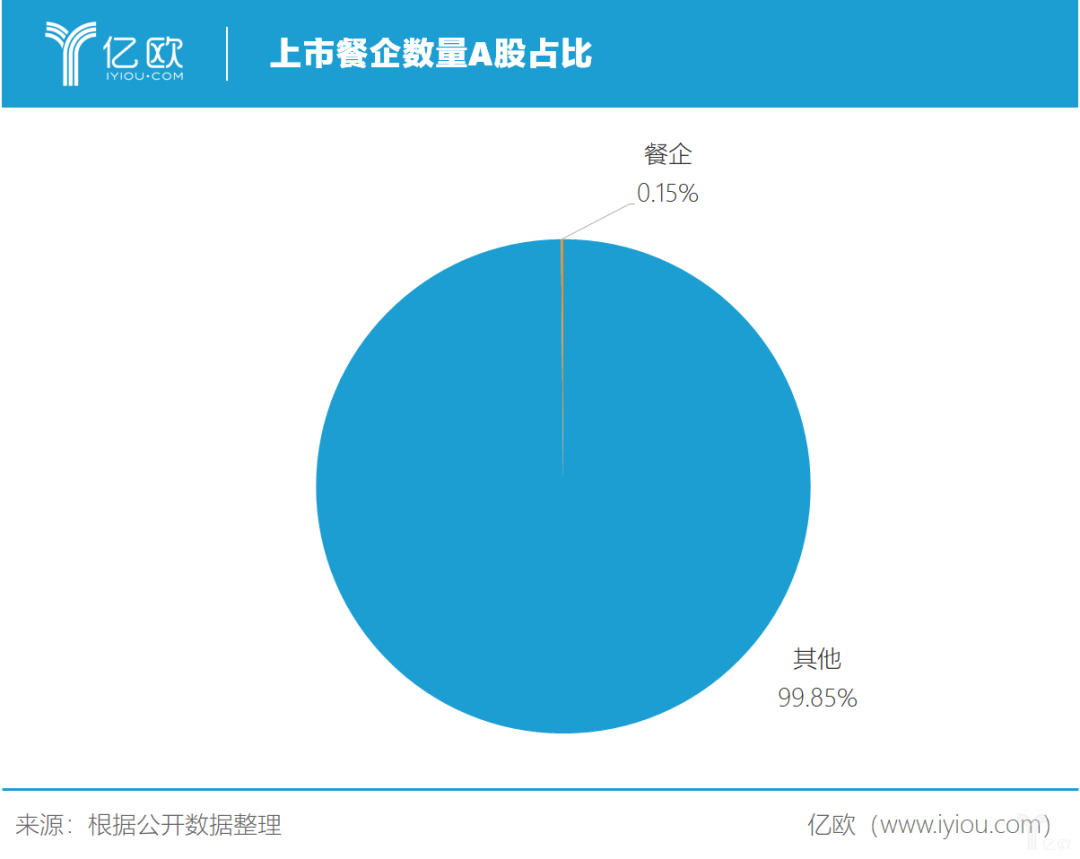

截至2019年10月10日大盘数据,国内近3700家上市公司,主板上市公司1962家,餐企只占四家:全聚德、西安饮食、广州酒家和已转型并更名的中科云网(原湘鄂情),严格意义上的A股餐企数量占比只有0.15%。

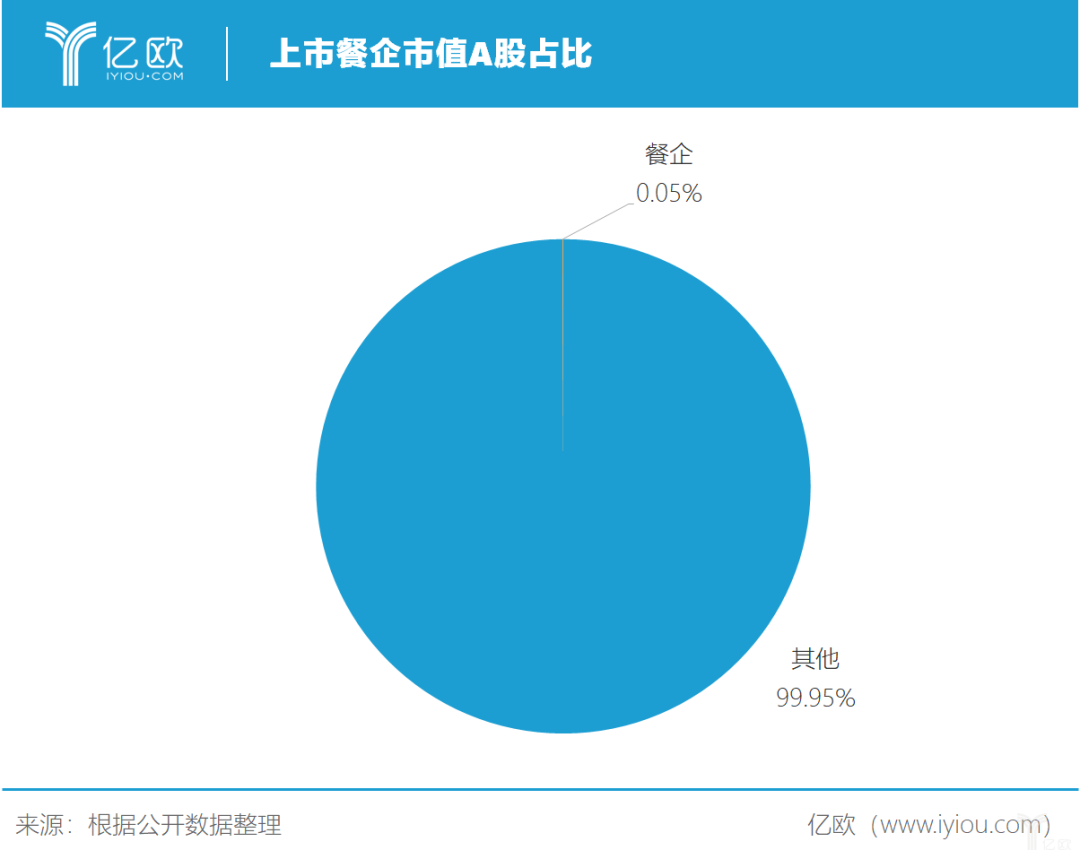

市值方面,广州酒家129.64亿元、西安饮食20.01亿元、全聚德32.01亿元。A股主板总市值约为396791.15亿。三家餐企市值也仅占比0.05%。

可以看出,上市餐企很难从资本市场借力,从而获得更大的发展空间。餐企的上市之路也并非一帆风顺。

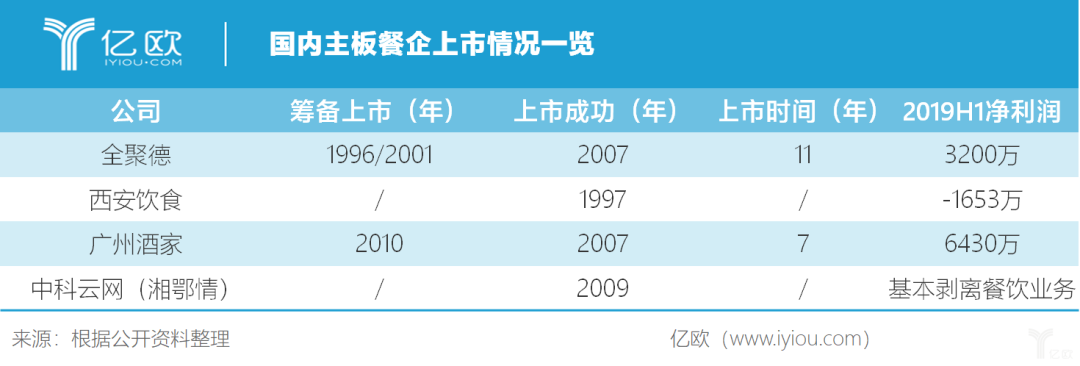

老字号全聚德在1996年和2001年曾两度启动上市计划,经过漫长的改革和等待,于2007年成功上市。这一年上市的还有排队7年的广州酒家以及成功挂牌港股的味千拉面(味千中国)。

随后几年、小肥羊(已除牌)、湘鄂情、乡村基(已退市)等企业相继A股上市,引领了第一波餐企上市热潮。

第二波上市潮则要等到2012年,这一年,小南国(国际天食)港股上市,狗不理、净雅食品、顺峰、嘉和一品也开始冲击A股排队。同年,证监会颁布了《关于餐饮等生活服务类公司首次公开发行股票并上市信息披露指引(试行)》,对餐饮企业上市要求详细披露。

遗憾的是,这一年餐饮业整体经营惨淡,高端餐饮企业更是受挫严重,这一波上市潮中,成功上岸的餐企寥寥无几。

转机出现在2013年,新三板股转系统面向全国接收企业挂牌申请。这也是目前国内大多数餐企的挂牌首选。如狗不理、百富餐饮、望湘园、紫罗兰等都已挂牌新三板。

新三板相比主板上市的难度要低一些,但同时也有一些局限,比如资金活跃度较低等。

随后的一年,呷哺呷哺港股上市,被称为“连锁火锅第一股”。

2016年算是标志性的一年, “营改增”政策在全国范围内全面推进。很多业内人士认为,“营改增”减税的同时,也在推进餐企的正规化管理。九毛九也于这一年谋求A股上市,不过等待3年后,于2018年中止上市流程,并向香港交易所递交招股书。

相比其他餐企,九毛九的餐饮属性更加纯粹,比如广州酒家目前营收有四成来自月饼业务,而海底捞除了餐厅业务之外,还布局了调料子公司颐海国际和供应链公司蜀海。

有分析认为,九毛九A股上市失败,一方面是因为当年A股IPO审查力度越发严格,另一方面也与其财务状况有关。

2018年8月,海底捞港股上市,海底捞CEO张勇一跃成为新加坡首富。

其实早在2016年,海底捞的调料子公司颐海国际就已在港股上市。

海底捞公布的2019年半年报显示,今年上半年海底捞收入116.95亿元,同比增长59.3%;净利润9.11亿元,去年同期6.46亿元,同比增长41%。上半年新开餐厅130家,全球总门店从去年的466家增加至593家。

很明显,海底捞借助资本的力量将自身品牌最大化,同时也将国际化扩张提速。

上市前,海底捞全国总门店362家,上市一年后,门店数激增64%,增长到593家。

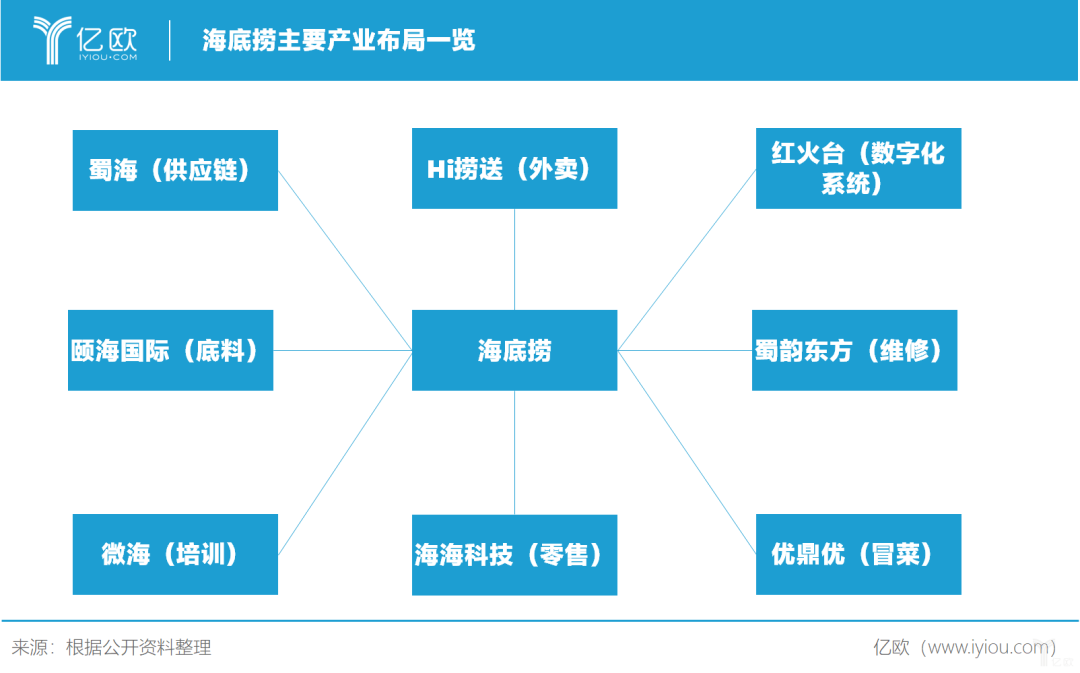

从1994年的第一家火锅店发展到现在,海底捞早已不是一家火锅公司这么简单,而是覆盖火锅底料生产(颐海国际)、食材供应链(蜀海)、Hi捞送(外卖)、维修工程(蜀韵东方)、数字化系统(红火台)等多产业链布局。

搭建食材供应链保证了海底捞的食材来源可核实,而且海底捞还和用友共同成立红火台公司,从ERP系统切入公司财务,让企业账面更透明。海底捞的这两方面突破都为上市打下了坚实基础。

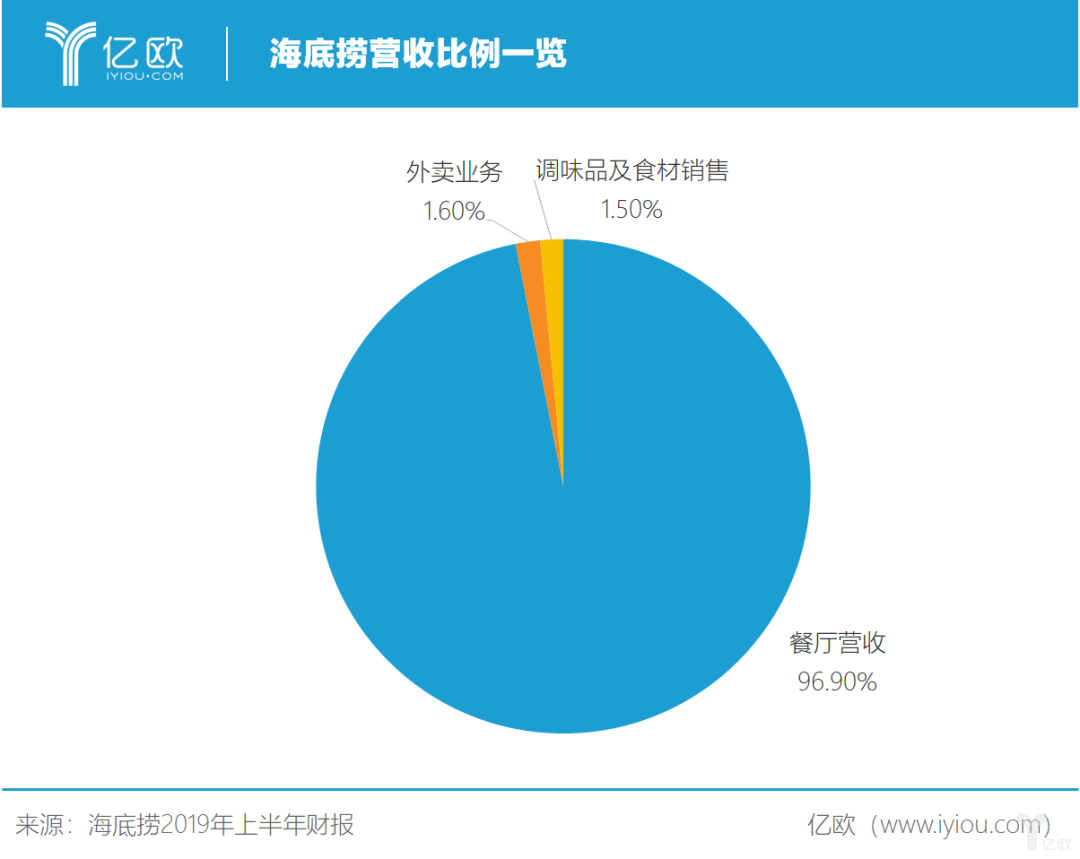

尽管海底捞布局多产业链,但其餐饮属性仍最强,最新2019半年报显示,餐厅营收占比96.9%。

不论是海底捞的餐饮属性还是上市后的营收、发展情况,无不激励着整个餐饮行业。

但是,海底捞上市能否带来新的餐企上市潮,或许还要打个问号。从目前餐企上市情况来看,这次浪潮显然未到。

毕竟,从创业到赴港敲钟,张勇稳扎稳打了24年才换来如今的海底捞帝国。

目前港股已经有两家火锅餐企,海底捞和呷哺呷哺。不得不说,火锅品类本身就有着做大做强的先天优势。

首先火锅品类是餐饮细分赛道中跑得最快的。据统计,火锅市场规模5500亿元,渗透率约为15%,其中川渝火锅的净利率达到11.8%。

一方面,火锅的标准化有利于异地复制,规模化扩张速度快。

另一方面,火锅带有明显的中国色彩,概念很有爆点。

亿欧公司合伙人、亿欧网副主编刘欢表示:“海底捞的崛起本身有很多因素,但就品类而言,火锅身上有全民IP属性,只不过具象化落到海底捞上。”

在食品产业分析师朱丹蓬看来:“像火锅、小龙虾这类餐饮行业,本身带有很强的社交属性,成为企业制胜的敲门砖,从而容易得到新生代的青睐和追捧。”

所以,海底捞火锅的上市本身就有着很强的前提条件,一它是海底捞,二它是火锅类,对于其他细分餐饮门类的上市经验,参考价值或许不大。毕竟“海底捞,你学不会”。

未来,餐企上市尤可期?

餐企为什么要上市?上市能给餐企带来什么?

在尝试分析未来餐企上市难易情况之前,或许有些根本性问题更值得关注。

首先,最明显的一点无疑是资本助力,餐企上市后,进入证券市场自然有了更多的融资渠道,资本的可操作空间更大,对于投资人来说,将企业推向资本市场也是获得后期回报的必要步骤。

其次,长远来看,上市可以将自己公司的治理体系变得更完善、合理、国际化。

最后,上市后,餐企进入公众视野,自然可以吸引到更多品牌红利,上市就像是对公司品牌的背书一样,可以大幅度提升餐饮品牌影响力,反推餐企自身业务的进展。

除此之外,餐企还需要关注上市所带来的营收变化。

不过,从A股餐企营收状况来看,好像也很难激励更多餐企上市。

全聚德最新财报显示,2019年上半年营收7.58亿元,同比下降13.43%;净利润3227.83万元,同比下滑58.51%。西安饮食最新财报显示,2019年上半年营业收入2.62亿元,同比增长3.05%;净利润亏损1653万元,同比下滑705.85%。

对大多数餐企来说,IPO乃至上市后能否实现稳定增长,也是一道难迈的坎。

其实不难发现,上市与拟上市餐企大多是已发展多年的成熟型餐企,上市后对餐企盈利帮助或许不大。

餐企上市越来越难,但也有所改观。

餐企上市难这个话题,其实有些老生常谈。这更多是餐饮行业本身特性所决定。

一方面,餐饮作为传统的劳动密集型行业,准入门槛不高,行业竞争激烈,利润空间逐年缩小,很难得到资本青睐。

另一方面,餐饮业的收入、成本没办法正确衡量估算,餐饮行业的员工流动性比较强,内部管理标准化较弱,盈利稳定性达不到上市要求。

盈利难、财务不透明,一直是过去压在餐企身上的两座大山。

不过,随着2016年“营改增”政策的推进,一些中小餐企税收方面不太规范的问题有了缓解。

中国烹饪协会会长姜俊贤对此表示:“‘营改增’以前,一些中小餐饮企业在税收等方面确实存在不太规范的情况,但‘营改增’以后,餐饮企业原来让人担心的很多问题都能得到解决。”

另外就是移动支付与后厨CRM、SKU管理系统的普及和诸多餐饮供应链企业的崛起,很大程度上缓解了餐企财务方面的不透明问题,灰色空间比以往小了很多。

对于资本市场来说,能否正视当下餐企的新环境与新机遇,也很大程度决定了资本与餐企的结合程度。

不可否认的是,餐饮市场越来越受到资本市场的关注。

2019年5月17日,瑞幸咖啡正式在纳斯达克挂牌上市,距离向美国证券交易委员会提交了IPO申请仅仅不到一个月,而当时瑞幸咖啡成立也只不过短短20个月。

总之,餐企上市难确实有很多客观因素。如餐企上市意愿较强,可考虑赴港或新三板上市,总体难度要比A股上市难度低一些。新三板多以投资机构为主,有较好的风险承担与价格定位能力,也可以满足餐企不太高的融资需求。

其实对于餐饮这样的传统行业来说,很难爆发出太多“性感”概念,也很难向资本方讲一个好故事。这确实也决定了餐企和资本市场的结合有天生的难处。

因此,餐企还是要以提升服务质量、挖掘新的消费需求为主。而在消费升级的今天,中国传统行业的产业升级或许会迸发出更多商机。

本文属亿欧原创。申请文章授权请后台回复“转载”,联系相关运营人员,未经授权不得转载。

RECOMMEND推荐阅读