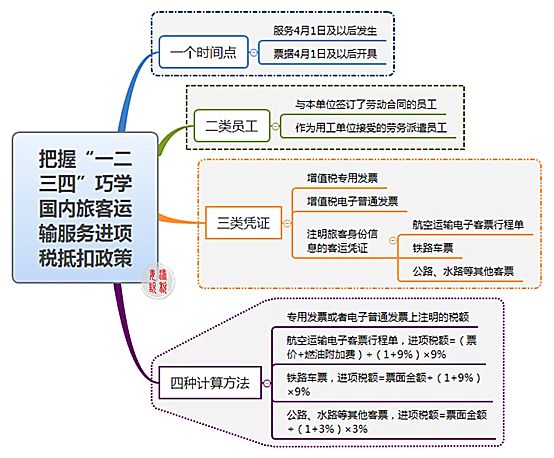

两类员工

国内旅客运输服务中的旅客仅指两类人:一是与本单位签订了劳动合同的员工;二是本单位作为用工单位接受的劳务派遣员工。

也就是说,只有这两类人员发生的购进国内旅客运输服务,才有资格抵扣进项税额。没有与企业签订劳动合同的董事、监事等高级管理人员购买的运输服务,则不得抵扣进项税额。

三类凭证

发生的国内旅客运输服务可以凭三类凭证抵扣进项税额:一是增值税专用发票。二是增值税电子普通发票。不过,购买方为个人的增值税电子普通发票不能抵扣进项税额。三是注明旅客身份信息的客运凭证。

值得关注的是,发票上注明的购买方“名称”“纳税人识别号”等信息,应当与实际抵扣税款的纳税人一致。客运凭证包括航空运输电子客票行程单、铁路车票、公路、水路等其他客票。如果票据上没有注明旅客身份信息或者是手写的旅客身份信息,则不能作为抵扣凭证。例如定额汽车客票,就不能作为抵扣凭证。

四种计算方法

发生的国内旅客运输服务可以抵扣多少进项税额呢?针对取得的凭证不同,有四种计算方法。

取得增值税专用发票和增值税电子普通发票的,为发票上注明的税额;取得注明旅客身份信息的航空运输电子客票行程单的,进项税额=(票价+燃油附加费)÷(1+9%)×9%;取得注明旅客身份信息的铁路车票的,进项税额=票面金额÷(1+9%)×9%;取得注明旅客身份信息的公路、水路等其他客票的,进项税额=票面金额÷(1+3%)×3%。

End

推荐阅读

?增值税综合服务平台简明操作指引

? 关于增值税发票管理系统停机升级的通告

?教你“一部手机办税费”之如何缴纳社保费

编辑设计:云南税务

来源:中国税务报 作者:姜涛

来都来了,点个在看再走吧~~~