新大洋机电集团创立的电动汽车品牌“知豆汽车”因国家新能源补贴政策调整以及自身经营不善,自去年年中停产以来至今已有一年有余。

近期,上游供应商之一长虹华意董事会通过了对知豆汽车应收账款的全额计提议案。这一事件让被波及到的上市公司再一次进入公众视野。作为曾经打破国外六氟磷酸锂垄断的“功臣”,锂电池电解液龙头之一多氟多也身在其中。

近年来,多氟多投入巨资、力图打造“萤石-高纯氢氟酸-氟化锂/氟化铝-六氟磷酸锂-锂电池-整车”的完整产业链。然而眼下,无论是公司布局的产业链上游、中游还是下游,多项业务环节的风险已然显现。

核心产品氟化盐连年降价

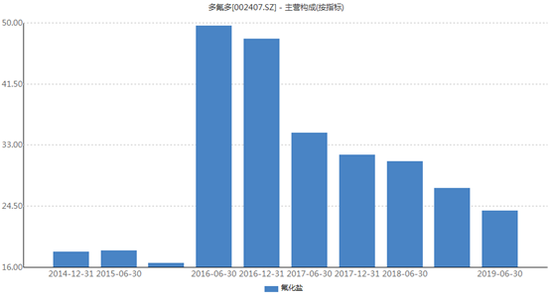

公司六氟磷酸锂、氟化锂、氟化铝等氟化盐产品的销售收入近年来占到总营收的7成左右,是多氟多最重要的收入和利润来源。其中,六氟磷酸锂是锂电池电解液的最主要原材料,占电解液成本的4成以上,2010年之前一直被日本等国外化工企业垄断。多氟多等国内公司在突破六氟磷酸锂的技术难关后,六氟的价格从60万元/吨开始持续下跌。

2015年,新能源汽车销量爆发,催生了对上游各类原材料的大量需求,六氟磷酸锂价格再次启动大涨,多氟多等业内企业直接受益。

然而,对新能源汽车行业的看好和六氟磷酸锂等产品的暴利促使新老企业大量涌入投资。多氟多、天赐材料、必康股份等氟化工企业相继扩产,同时,石大胜华、永太科技等上市公司也纷纷进入该领域。六氟价格在逐渐过剩的产能下,重新进入降价通道。

先后经历了技术突破、新能源汽车销售爆发和行业产能大扩张后,六氟磷酸锂价格从曾经每吨60万元,已暴跌至目前10万元左右。根据公开资料,仅2019年上半年,多氟多六氟磷酸锂产品平均售价下滑约2万/吨,氟化铝产品价格下滑约2000元/吨。

氟化盐业务是多氟多主要盈利来源,受产品价格下行影响,公司毛利率持续承压。

根据Wind数据统计,2016年,六氟磷酸锂等价格暴涨带动毛利率大涨,一度接近50%。此后公司盈利能力随氟化盐产品价格下跌而一路下降,今年上半年毛利率相比最高时已经腰斩。

多氟多近几年毛利率(按半年统计)

而对于公司氟化盐产品价格是否已经触底甚至迎来反弹,市场疑虑颇多。

今年6月,修改后的新能源汽车补贴政策正式施行,其中国家补贴标准降低约50%,地方补贴直接退出,行业补贴大幅退坡。受此影响,新能源汽车整体销量出现连续下滑。

根据中汽协数据,今年7-9月,国内新能源汽车销量分别为8万辆、8.5万辆和8万辆,同比下降4.7%、15.8%和34.2%,需求不仅持续萎缩而且萎缩幅度逐月增加。

新浪财经了解到,尽管氟化铝和六氟磷酸锂价格目前已处于历史低位,并也已经逼近部分小厂的成本线,但在下游需求尚未见底的情况下,氟化盐的价格难言就此止跌。

知豆汽车4亿坏账拖累业绩

奇瑞销量暴跌雪上加霜

除氟化盐外,多氟多锂电池业务也遇到重大挫折,其中知豆汽车带来的影响最为严重。

2018年,公司资产减值损失达1.80亿元,同比增加179.71%,其中对知豆汽车的应收账款计提坏账准备金8268.54万元,此外还对2018年度预付给知豆公司的投资款4900万元,计提了坏账准备2450万元。

2019年上半年,公司继续对来自知豆汽车的2.75亿元应收款项余额计提坏账准备,按照50%的比例,计提金额达1.38亿元。

由上述相关款项估算,客户知豆汽车一家产生的应收账款和投资款等坏账最终很可能将高达4亿元,对公司业绩形成了严重拖累。

值得一提的是,多氟多软包锂电池产品的最主要客户是奇瑞汽车。而新浪财经注意到,奇瑞新能源乘用车销量35930辆,相比去年同期9.05万的销量,跌幅高达60%。自今年6月起,多氟多的锂电池装机量已跌出了前十。

投资红星汽车一错再错

整车布局已处“两难”

为布局整车,公司之前收购的红星汽车业务和业绩近况也十分堪忧。

根据公告,2015年,多氟多出资5000万元受让龙冈投资持有红星汽车62.09%的股权,同时公司以货币出资11000万元,龙冈投资以债权出资4064万元对红星汽车增资,增资后多氟多和龙冈投资分别持有红星汽车约69%和31%的股东权益。此次入股,红星汽车的估值约2.3亿元。

收购后的红星汽车业绩并未出现改善。2015年,红星汽车营业收入1001.95万元,净亏损3127.90万元,2016年1-6月营收100.87万元,净亏损2111.74万元,标的公司运营几乎陷入停滞。

在此情况下,2016年8月,公司再次追加对红星汽车的投资,由多氟多以自有资金单方向红星汽车增加出资20000万元,增资后持股比例增加至85.29%。此次增资,红星汽车的估值超过12亿元。

在红星汽车经营不善、每况愈下之际,多氟多的收购估值却反而比之前提高了5倍。对红星汽车的不断“输血”也已成为了多氟多的沉重负担。此时放弃,数亿元的投入将成为沉没成本,而继续扶持则很可能成为累赘,多氟多在整车这一节点上,已经面临两难。

溢价300倍买矿

抢占上游资源是否操之过急

在布局中游氟化盐和下游锂电池、整车后,公司又继续在向上游延伸。

2019年9月,多氟多披露《收购洛阳蓝宝氟业有限公司股权的公告》,拟以自有资金7700万元收购斯媛女士和上市公司顺利办持有的洛阳蓝宝氟业有限公司70%的股权。

洛阳蓝宝为国内前列的萤石采选企业,在洛阳、重庆等地拥有萤石选厂三个、矿山六个,萤石矿储量约300万吨、加工浮选萤石精粉能力6万吨/年。多氟多表示,控股后将对其加大投资、扩大采选能力,提高公司原材料供应保障,完善产业链。

不过,新浪财经注意到,标的公司洛阳蓝宝的主要财务数据值得关注。

2017年和2018年,洛阳蓝宝净资产分别为2118万元和1909万元,而2019年上半年突然出现异动,净资产额骤降至仅37万元。

此外,标的公司在近两年一期的披露期内持续亏损,2017年至2019年上半年,净利润分别为-1568万元、-2085万元和-1073万元。

对于连续亏损标的,多氟多收购溢价高达305倍。

多氟多日前披露了最新的财报,今年前三季度,公司营业收入29.49亿元,同比增长10.44%,实现净利润9763.93万元,同比减少42.06%,扣非后净利润5022.91万元,同比减少60.37%。业绩仍在快速下滑。

下游新能源汽车销售疲弱和行业补贴持续退坡之下,多氟多业绩不佳、多个业务环节问题频出,公司正在面临2016年辉煌时期后的“至暗时刻”。

(公司观察文/昊)

来源:新浪财经

往期回顾

版权说明:如转载涉及版权等问题,请发送消息至公众号后台与我们联系,我们将在第一时间处理!

投稿及商务合作请联系:

wujian1@staff.sina.com.cn