美商务部日前发布公告,称将自10月31日起对中国3000亿美元加征关税清单产品启动排除程序。在与中方牵头人刘鹤在白宫宣布了初步的“第一阶段”贸易协议后,特朗普表示称,和中国磋商进展顺利,他希望下个月能达成第一阶段的经贸协议!

王毅谈中美经贸磋商时说,美国挑起贸易战中国被迫回击,不会利用、影响第三方,更不会以第三方为代价。外交部副部长乐玉成表示,中美之间没有解决不了的分歧。扎克伯格宣称中俄干涉美国大选,两国外交部发言人回怼。外交部发言人表示,与中国“脱钩”就是与机遇脱钩,与未来脱钩。

中美磋商迎来重大新进展

22日下午,商务部公布的信息显示,美商务部日前发布公告,称将自10月31日起对中国3000亿美元加征关税清单产品启动排除程序。

自2019年10月31日至2020年1月31日,美国利害关系方可向美国贸易代表办公室(USTR)提出排除申请,需要提供的信息包括有关产品的可替代性、是否被征收过反倾销反补贴税、是否具有重要战略意义或与中国制造2025等产业政策相关等。如果排除申请得到批准,自2019年9月1日起已经加征的关税可以追溯返还。

10月19日,在江西南昌举行的2019世界VR产业大会开幕式上,中共中央政治局委员、国务院副总理刘鹤出席并讲话。他表示,中国经济长期向好的基本面没有变,发展前景仍十分光明;新一轮中美经贸磋商取得实质性进展,为签署阶段性协议奠定了重要基础。

刘鹤认为,停止贸易战升级,有利于中方,有利于美方,也有利于整个世界,是生产者、消费者的共同期盼。双方应在平等和相互尊重的基础上妥善解决彼此核心关切,努力创造良好环境,实现共同目标。利好刺激纺织聚酯原料上涨

一些贸易商表示,中美贸易磋商达成是对棉花、纺织、服装行业是个大大的利好。

10月23日,国内商品期市开盘,涉及PTA、棉花等多合约结束多日颓势迎来上涨。自9月以来,PTA市场一直笼罩在产能过剩预期的阴影中,近期利空出尽,检修装置的落实,价格也出现了止跌迹象。而随着谈判取得阶段性成果,后期PTA上行又有了新的推动因素。

PTA主力合约近期走势图

中美贸易利好能否“力挽狂澜”,拯救跌跌不休的国内纺织市场?

从近几周国内纺织市场的运行情况分析,期间虽有第十三轮中美经贸高级别磋商的影响,但国内纺织市场运行平稳,商品期价涨跌有序并没有对市场产生过多影响,PTA等整个聚酯市场依旧处于全年弱势走跌的状态。

究其原因,小编认为,这两个方面的因素决定着市场的新走向。

1、中美贸易摩擦对纺织行业影响深远,但不是唯一原因

美国加税清单中涉及了中国绝大部分化纤、纱线、织物、地毯、产业用纺织品、服装及家用纺织品,按照海关数据,中国每年出口美国的纺织服装产品的贸易总额约为500亿美元。

美国对华贸易战直接造成了中国对美出口的纺织品服装出现明显下滑,其中化纤长短丝下滑最为迅速,可替代性较强,纱线对美的出口相对较乐观。随着加征关税的提高,预计在今年年底,上游纺织品的出口将面临较大困难,而服装家纺产品的出口压力将在2020年更为突出。

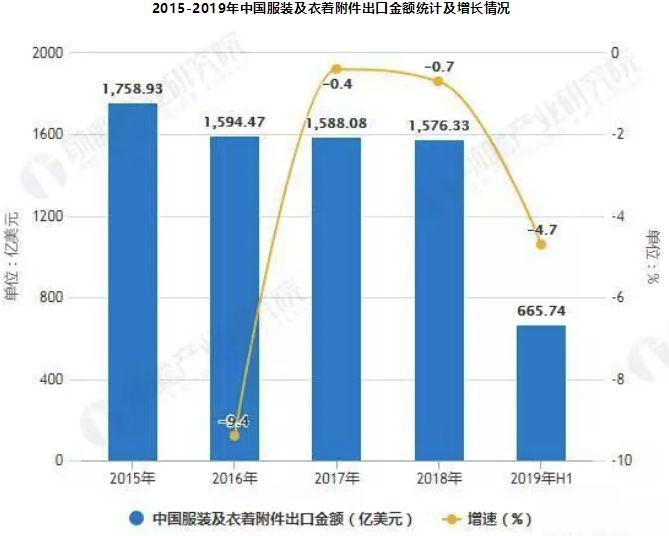

从中国主要出口市场数据来看,据海关数据统计,2019年1-6月,我国累计完成服装及衣着附件出口量价齐跌,出口金额为665.74亿美元,同比下降4.7%,服装出口数量141.32亿件,同比下降1.0%,服装出口平均单价3.64美元/件,同比下降4.7%。中美贸易摩擦是造成中国出口增速放缓的原因之一,但不是唯一原因,还包括全球经济增长放缓,国际纺织供应链布局调整等因素,例如当前一些新兴国家的国际贸易占比增长表现突出。

此外,随着外部形势变化以及产业自身规模扩大,中国纺织工业发展早已步入总量增长放缓、深度调整转型周期中,当前发展速度处在合理预期范围内,这是纺织行业发展壮大、结构调整的必然,因此不能说中美贸易摩擦是行业增速放缓的核心因素,相反,中美贸易摩擦加速了行业的转型升级速度。未来,直接参与国际市场竞争的重点领域将从服装逐步转向面料,纤维等产业链中上游产品。

如今,中美贸易传来利好消息,或对紧张的纺织形势有所缓解,但不确定因素仍很多,需警惕贸易形势的反复多变。

2、景气周期规律下的纺织化纤市场:正经历产能过剩的深度调整

今年以来,包括PX、PTA、聚酯、织造等全产业链都在经历着产能过剩,市场将在这一阴霾中深度调整。

从2017年开始,在长三角传统纺织集群喷水织机数量骤减的同时,安徽、苏北、湖北、江西等新兴纺织集群的喷水织机却出现了井喷的态势。原本在江浙地区拥有100、200台织机的企业,转移出去以后就变成了300、500台,喷水织机的整体数量非但没有减少,反而在增加。

而新兴的喷水织机因为技术水平不达标,生产的产品较为同质化,最终造成了市场上常规产品过剩的局面。事实上,经过调查后发现,除了喷水织机外,经编机、喷气织机的产能在近两年里也存在着不同程度的过剩。据统计,今年在市场行情并不乐观的情况下,还将有12万台的织机在各地上马,同时在服装消费端的萎缩直接导致了产品库存的极度走高。

同样的,产能过剩的阴霾也出现在了聚酯原料,2019年是国内PX疯狂扩能的元年,随着海南炼化扩建的100万吨/年PX装置9月底投产且计划9月30日左右出产品,国内PX供应进一步增加。

截止2019年9月,国内新增PX产能包括恒力石化450万吨/年、弘润60万吨/年、辽阳石化扩能30万吨/年、海南炼化二期100万吨/年共计640万吨/年,较2018年底产能增加46%左右。

2019年同样也是国内PTA行业的投产高峰期,年中四川晟达100万吨装置于5月投产,年底除去中泰石化120万吨装置,还有新凤鸣220万吨装置和恒力石化250万吨装置投产,届时国内PTA产能将达到5650.5万吨。整体供应过剩预期增强。

当然,当中美贸易利好碰上产能扩增,市场能否一改之前的颓势还是需要大家的努力,愿纺织化纤老板们都能在这个2019年笑着度过!

来源:期货日报、化纤头条