摘要

■一级市场

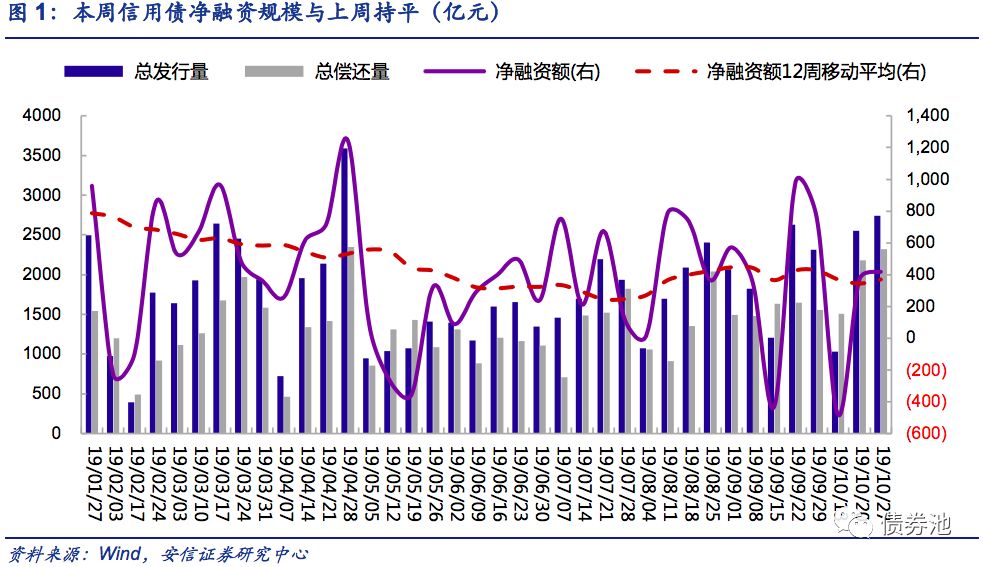

信用债净融资规模小幅上升。本周非金融信用债发行2741亿元,环增8%;净融资额418亿元,环增13%。从发行期限看,1年以下信用债发行增多;从券种看,短融和公司债发行增多;从企业性质看,国企净融资回升,民企单周净融资创今年以来新低。本周境内+海外地产债发行57亿元,环减32%,境内地产债净融资缺口扩大。信用债一级市场投标情绪边际有所转弱,取消发行债券15只,金额115亿元,环增17%,取消发行主体集中于弱资质主体。

■二级市场

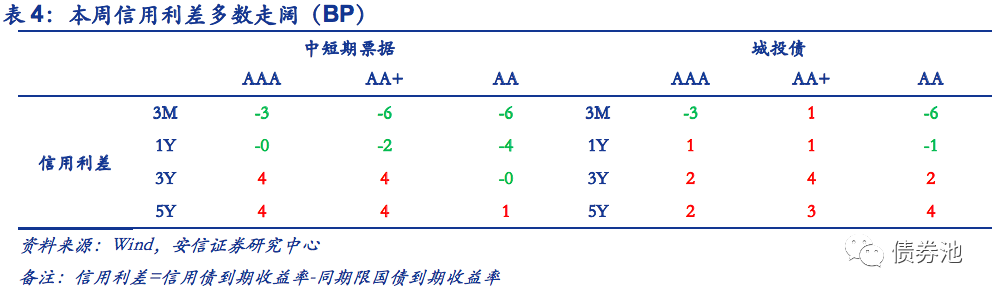

本周信用债二级市场收益率多数上行。中票收益率多数上行,3年和5年期上行幅度最大,中高等级债较低等级债上行幅度更大;城投债除3月期AA收益率下行外,其他均上行,信用利差多数走阔。期限利差方面,城投债期限利差被动收窄。中票期限利差全面走阔,城投债期限利差多数收窄,除2-1年各等级和5-1年、5-3年AA期限利差小幅走阔外,其他均收窄。等级利差多数被动收窄。中票除个别(AA+)-AAA等级利差不变外,其余均收窄;城投债1年AA-AAA、AA-AA+和3年AA-AA+收窄外,其余均走阔。本周异常交易84笔,环减9%,集中于房地产、建筑装饰行业。

■负面舆情监测

本周首次违约1家、主体评级下调1家、中债隐含评级下调8家。其中西王集团首次违约,未按时兑付本息。公司2019上半年盈利下滑,且近期多期债券面临到期兑付或回收,整体流动性较紧张,偿债压力较大。金贵银业主体评级由BB-下调至B-。公司控股股东曹永贵非经营性占用公司资金并未能及时归还所占用资金,对公司偿债产生不利影响;且累计被司法轮候冻结股数超过其实际持有上市公司股份数;公司流动性紧张,偿债能力弱。

■风险提示:宏观调控政策超预期等

正文

1一级市场:地产债净融资缺口扩大,信用债取消发行增多

1.1. 本周发行:信用债发行与融资额小幅上升

本周(10月21日-10月25日)非金融信用债[1]总发行量2741亿元,环增8%;总偿还量2322亿元,环增7%;净融资额418亿元,相比上周小幅上升13%。

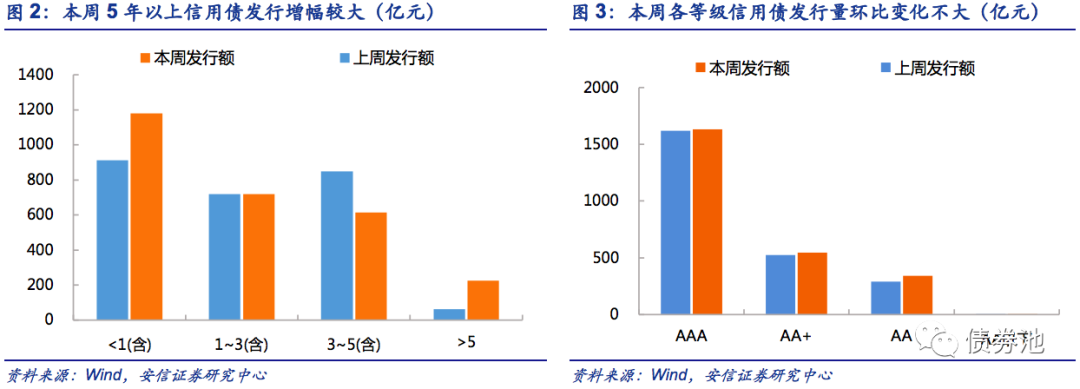

从期限来看,1年以内发行有所增多。本周1年以内发行环增29%,发行量占比43%;其他主力发行品种1~3年、3~5年环减0.1%、28%,占比26%、22%。

从等级来看,AA发行量环比增多,AAA发行仍是主力。本周AAA、AA+、AA发行环增1%、4%、17%,占比65%、22%、13%。

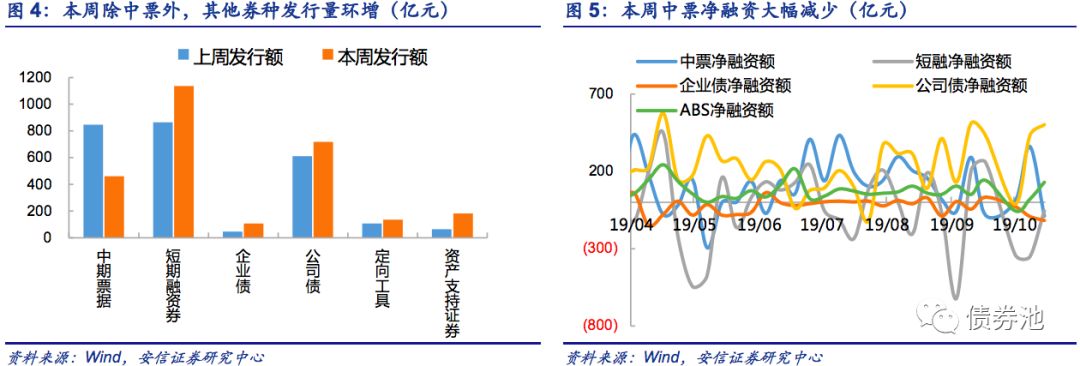

从品种来看,短融和公司债发行明显增多。本周主力发行品种短融、公司债、中票发行量占比42%、26%、17%,分别环增31%、17%和环减46%。从净融资看,短融、公司债、定向工具和资产支持证券均环比增加,而中票和企业债均环比减少。

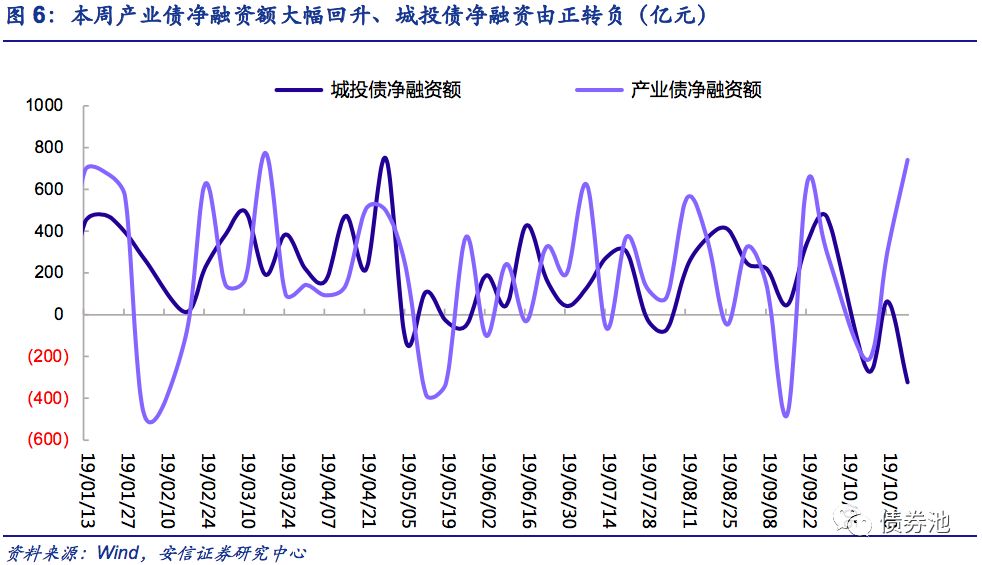

分产业债和城投债来看,产业债净融资大幅回升,城投债净融资回落。产业债净融资额较上周增加143%至741亿,主要来自发行量环升34%。城投债净融资额[2]-323亿元,相比上周减少604%,主要来自发行量减少66%。

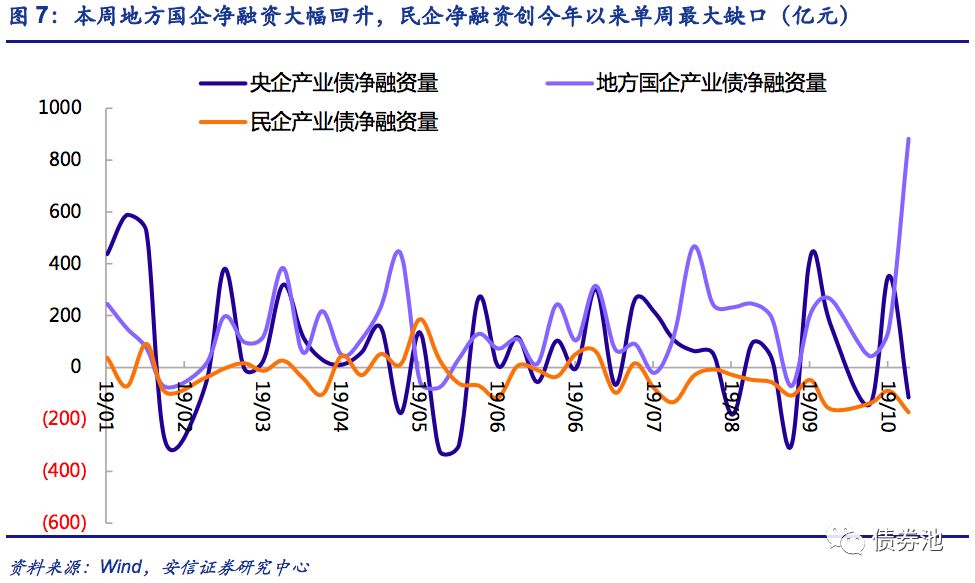

产业债分企业性质来看,本周国企净融资回升,民企净融资创今年新低。本周国有企业(中央+地方)净融资额767亿,较上周增加51%,主要来自地方国有企业净融资大幅回升。民营企业净融资额缺口172亿,连续第13周出现融资缺口,缺口为年初以来最大值。

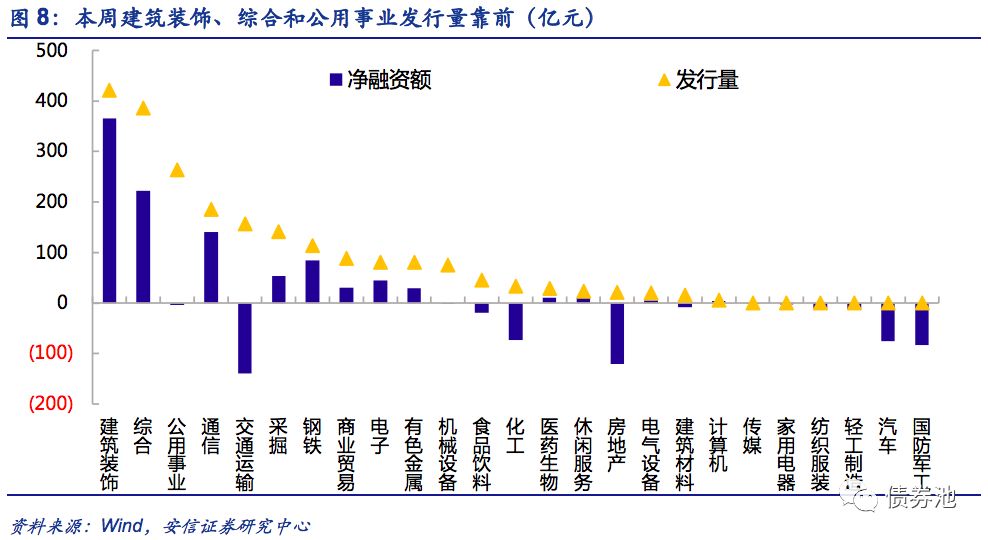

产业债分行业来看,建筑装饰、综合和公用事业发行靠前,发行量占比分别为19%、18%和12%。建筑装饰、综合和通信净融资额靠前,为365、222、140亿;交通运输、房地产、国防军工净融资缺口最大,分别为-139、-120、-83亿。

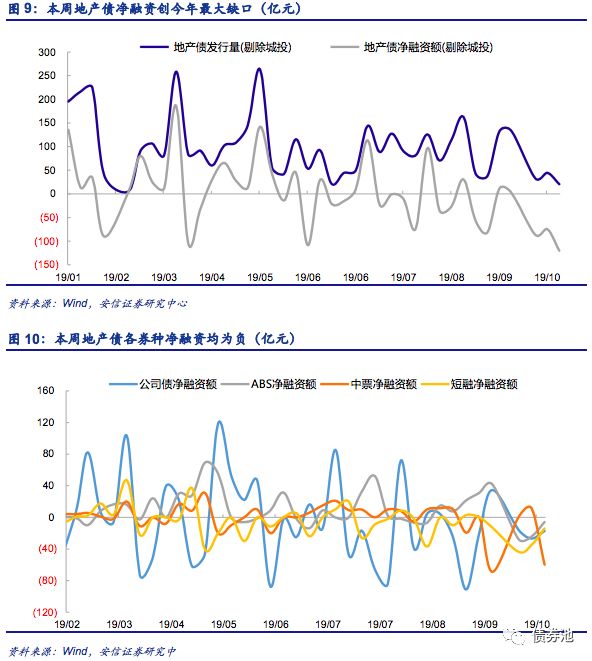

境内地产债方面,本周净融资缺口扩大至今年以来最大值。本周境内地产债(剔除城投)发行21亿,环减54%;净融资-120亿,净融资缺口环比上周扩大45亿。分券种来看,所有券种均出现净融资缺口且中票缺口最大。

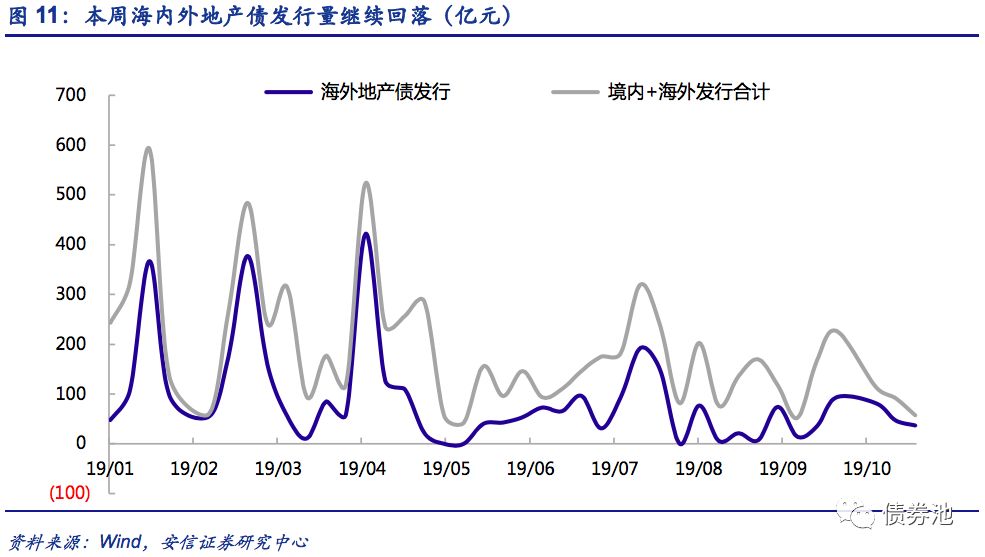

海外地产债方面,本周海外地产债发行回落。本周融信、佳兆业分别在新加坡发行美元债,发行规模分别为1.2亿、4亿美元(共约37亿人民币),总发行额环减22%。

本周境内和海外地产债合计发行57亿元,环减32%,海内和海外地产债发行均减少。

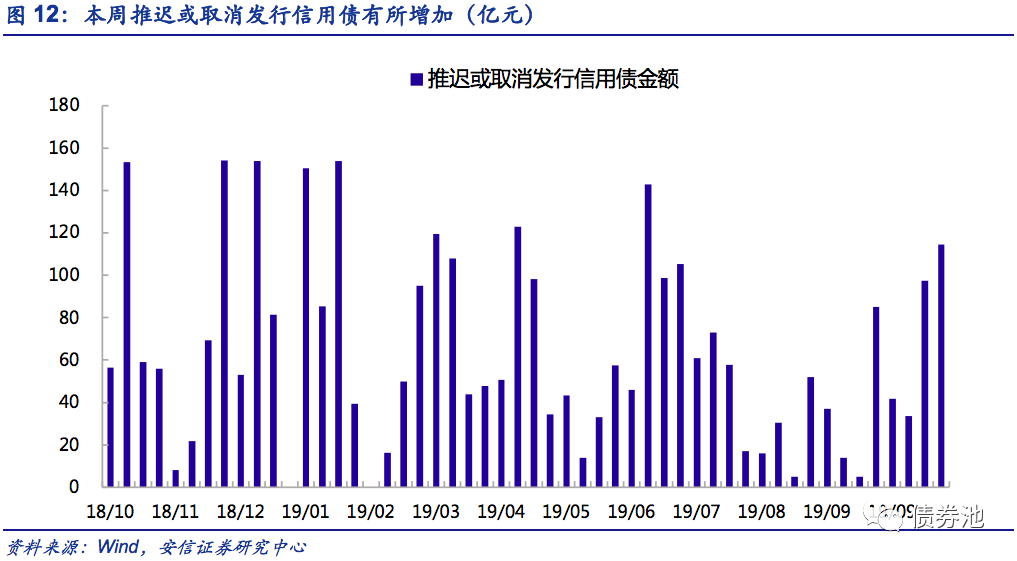

1.2. 推迟或取消发行:数量和规模环比增加

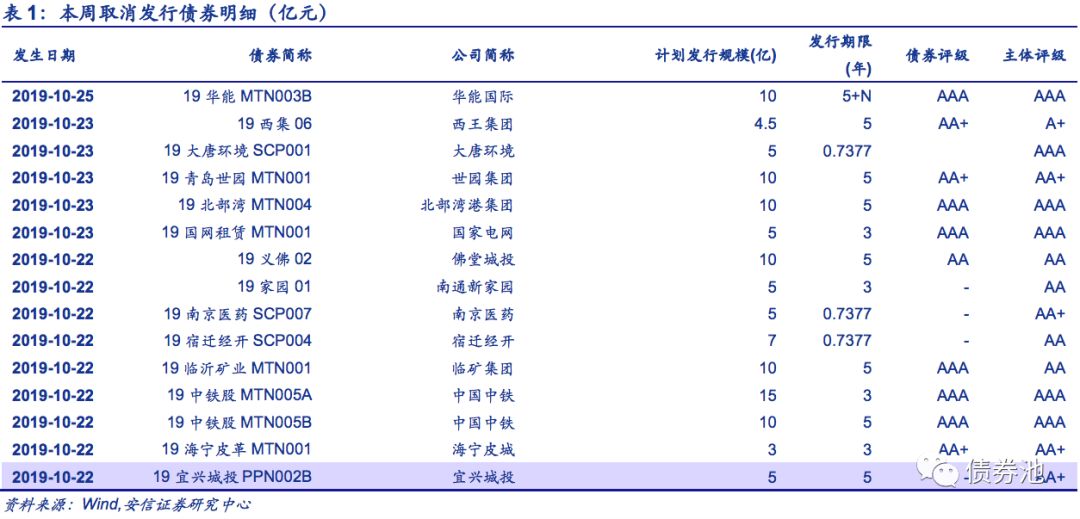

本周推迟发行或发行失败的债券15只,环增2只;取消发行额115亿元,环增17%。取消发行主体公司可分为两类,一类是低评级主体,如西王集团有限公司、义乌市佛堂城市投资建设集团有限公司、南通新家园农业投资发展有限公司、宿迁市经济开发总公司、临沂矿业集团有限责任公司,主体评级均低于AA+。另一类评级虽为AAA,但存在一定信用瑕疵,如华能国际电力股份有限公司受煤炭价格上升影响,经营活动净现金流呈持续下降趋势,且自2017年以来债务规模持续增长,短期债务占比维持在总债务规模的50%左右;青岛世园(集团)有限公司受土地出让市场波动影响,其业务回款状况存在不确定性,现金短债比2016~2018年持续下降。

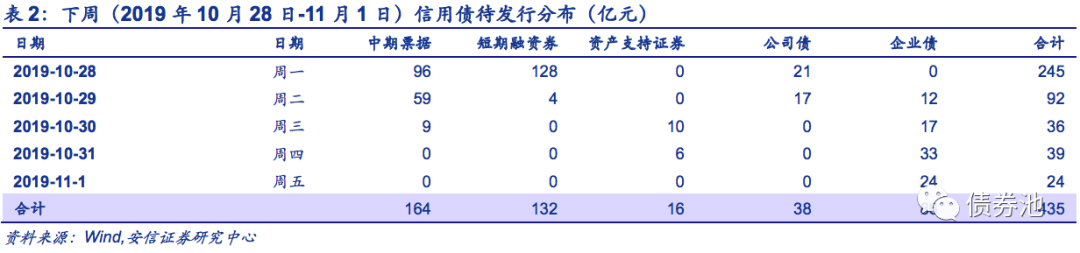

1.3. 下周待发行:中票、短融发行活跃

下周(10月28日-11月1日)待发行信用债共计435亿元。其中,中票和短融较多,分别为164亿、132亿。

2二级市场:收益率多数上行,信用利差多数走阔

2.1. 到期收益率:多数上行

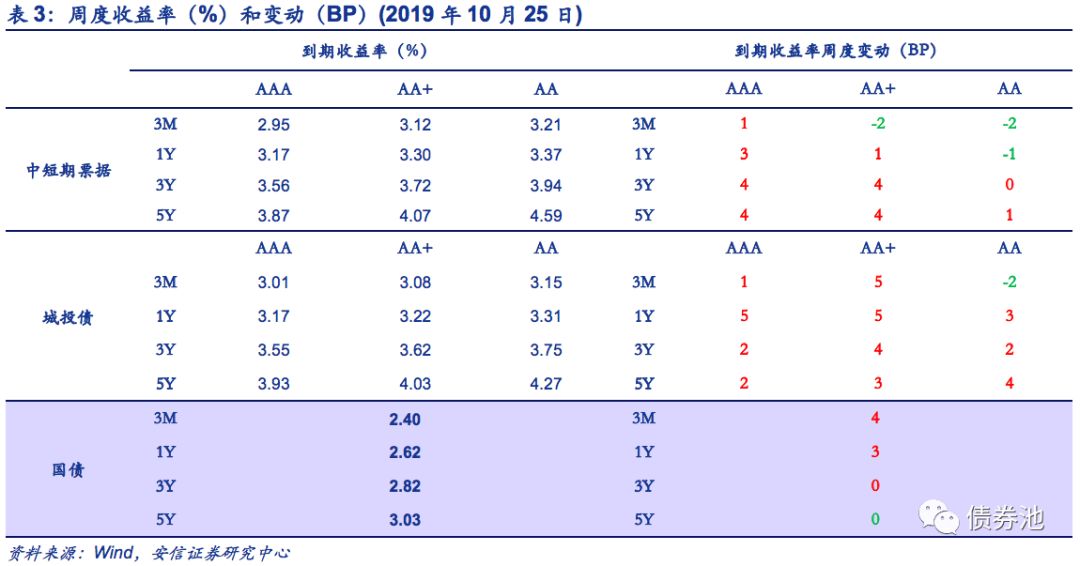

本周二级市场收益率多数上行。本周资金面先紧后松,信用债收益率多数上行。从中短期票据来看,3年和5年期上行幅度最大,中高等级较低等级上行幅度更大,3Y和5Y各等级到期收益率上行0-4BP,而3M和1M除部分等级下行1-2BP外,其他均上行1-3BP;从城投债来看,除3M期AA收益率下行外,其余收益率均上行。

2.2. 信用利差:中票涨跌互现,城投多数走阔

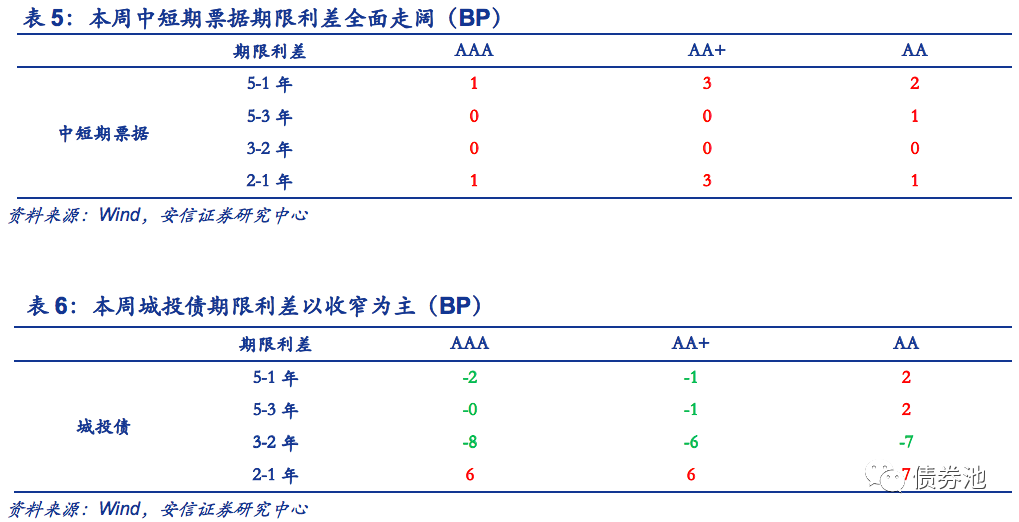

本周中票信用利差涨跌互现,城投信用利差以走阔为主。中短期票据3月和1年期信用利差以收窄为主,3年和5年以走阔为主;城投债除AAA3月、AA3月和1年信用利差收窄外,其他均走阔。

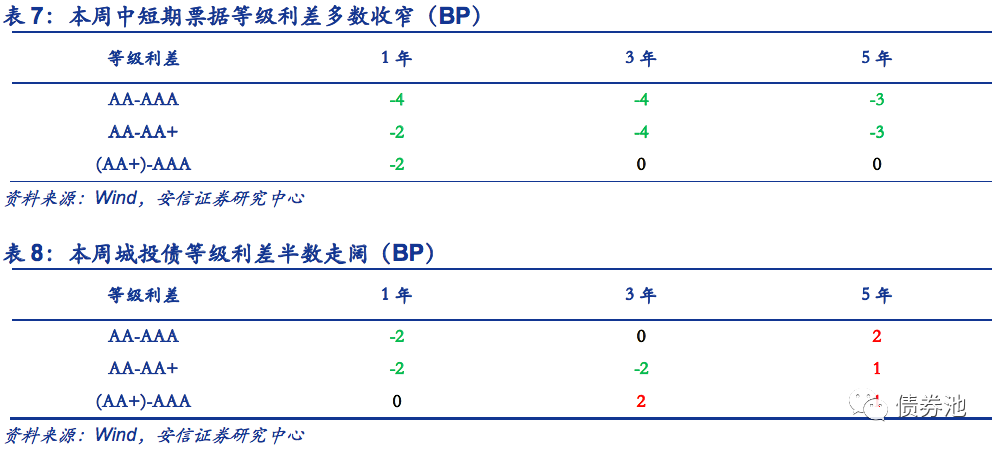

从期限利差来看,产业债期限利差以走阔为主,城投期限利差被动收窄。中短期票据期限利差全面走阔,5-3年和3-2年期限利差涨幅不明显, 2-1年涨幅约1-3BP;城投债期限利差多数被动收窄,除2-1年各等级和5-1年、5-3年AA期限利差小幅走阔外,其他期限利差均收窄。

等级利差多数被动收窄。从中短期票据来看,等级利差多数收窄,除(AA+)AAA3年和5年等级利差不变外,其余均收窄;从城投债来看,等级利差半数走阔,除1年期(AA+)-AAA和3年AA-AAA不变,1年AA-AAA、AA-AA+和3年AA-AA+收窄外,其余等级利差均走阔。

2.3. 异常交易:房地产和建筑装饰占比最高

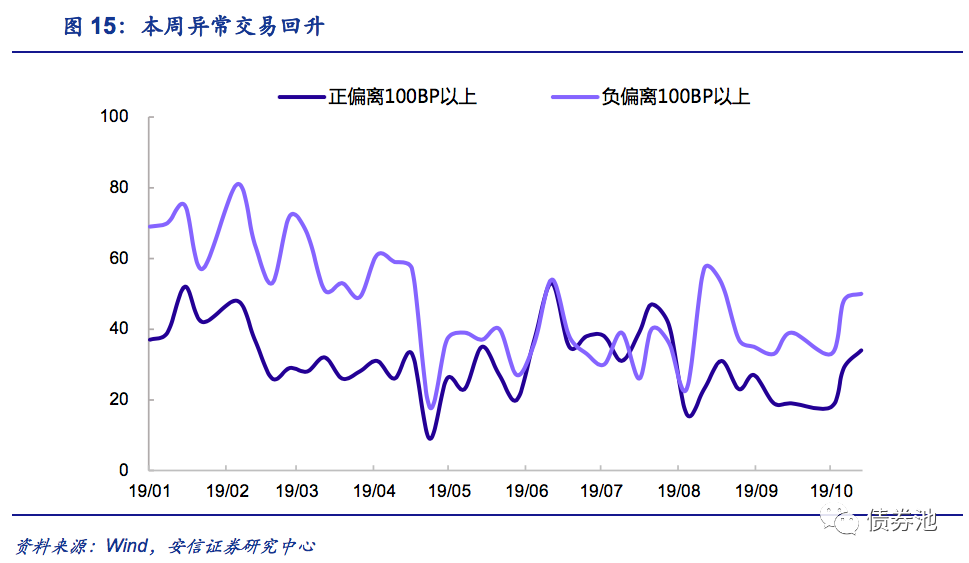

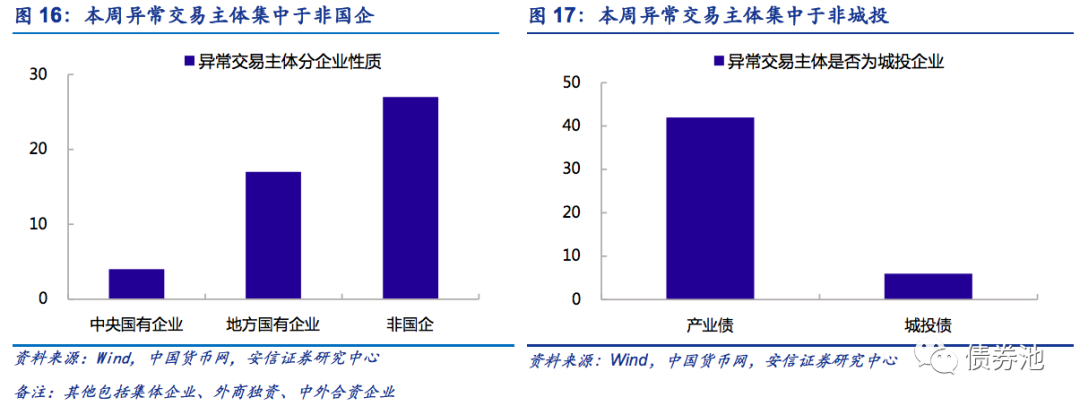

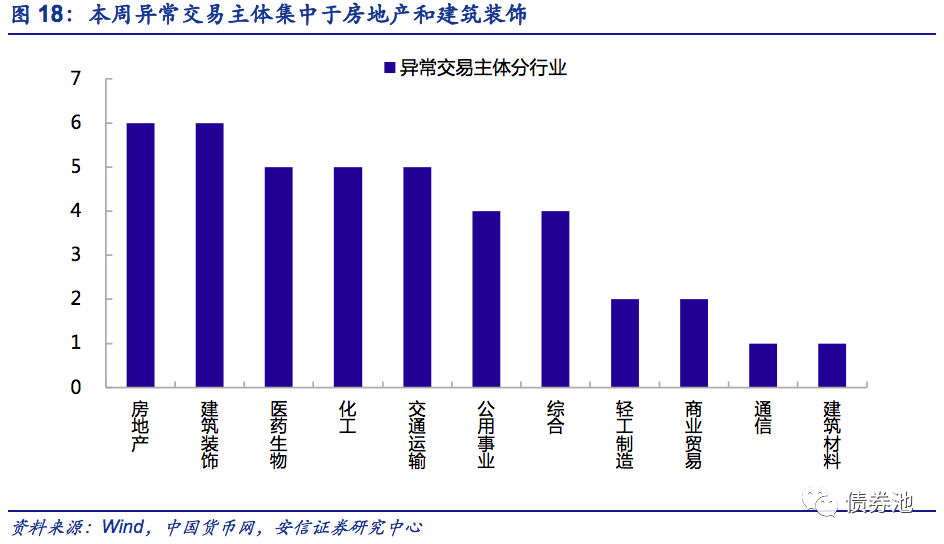

本周信用债异常交易[3]回落,共84笔,环增9%;涉及48个主体,环增55%。从行业看,异常交易主体主要分布在房地产和建筑装饰,各占6%。从企业性质看,异常交易主体中,国企、民企各占45%、55%;分是否城投债来看,异常交易主体集中非城投,占87%。

3负面舆情监测:关注流动性紧张引发的风险

本周首次违约1家、主体评级下调2家、中债隐含评级下调8家。重点关注的事项有:

(1)西王集团,未按时兑付本息,主体评级由AA+下调至A+,评级展望为负面。公司2019上半年盈利下滑,农副产品和钢铁加工板块收入较同期分别下降13.04%、7.2%;2019年度第一期短期融资券未能按时兑付本息,且近期多期债券面临到期兑付或回收,整体流动性较紧张,偿债压力较大。

(2)金贵银业,主体评级由BB-下调至B-,14金贵债债项评级由BB-下调至B-,评级展望为负面。截止2019年9月末占公司总股本32.7%的股东曹永贵累计非经营性占用公司资金10.14亿元,并未能及时归还所占用资金,对公司偿债产生不利影响;且累计被司法轮候冻结股数超过其实际持有上市公司股份数;公司流动性紧张,偿债能力弱。

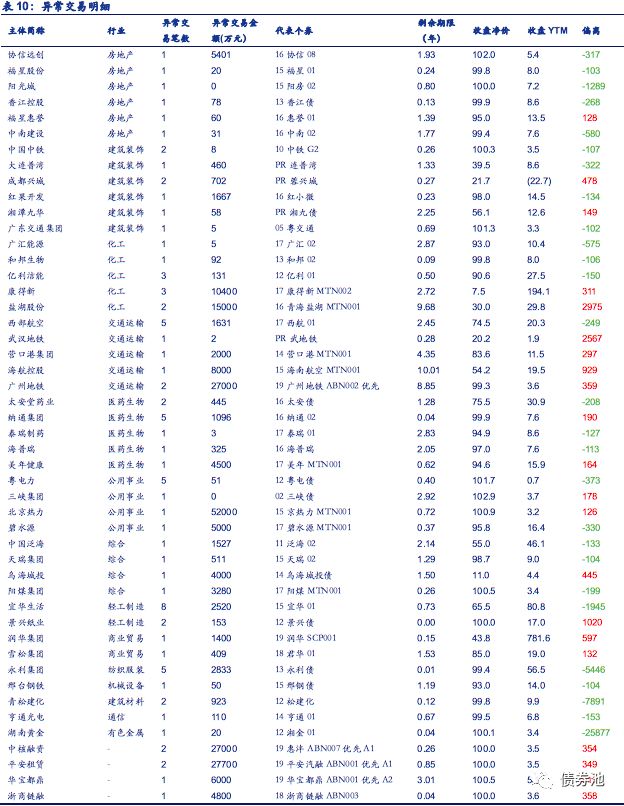

4附录:信用债异常交易明细

注释

[1] 本文非金融信用债券种包括公司债、企业债、中期票据、短期融资券、PPN和资产支持证券,行业剔除银行和非银金融(申万一级)。

[2] 城投债发行数据披露滞后,数据存在一定低估。

[3] 我们将涨跌变动大于100BP的交易视为异常交易。