摘要

■货币市场

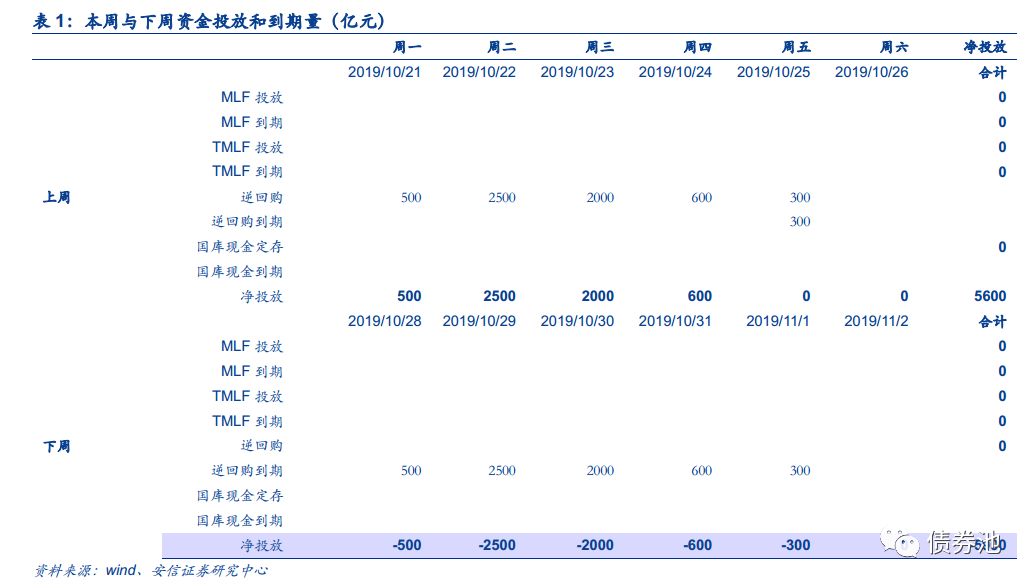

本周央行逆回购投放5900亿元,逆回购到期300亿元。本周资金净投放5600亿元。本周(10月21日-10月26日)央行开展逆回购投放5900亿元,仅周五有逆回购到期300亿元。本周暂无MLF和国库现金定存到期。本周资金净投放5600亿元。

下周(10月28日-11月2日)有5900亿元逆回购到期,下周暂无MLF、国库现金定存到期,下周有资金回流5900亿元。

■一级市场

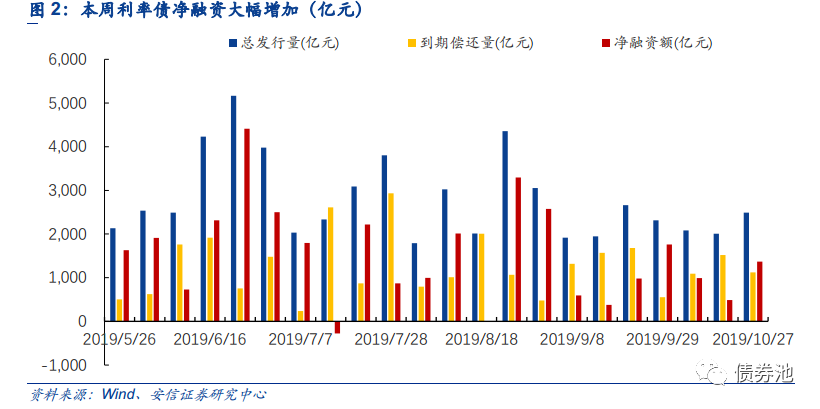

本周利率债净融资大幅增加。本周发行利率债31只,发行规模2489.24亿元,到期偿还1119.3亿元,净融资环增884.19亿元至1369.94亿元。

本周政金债、地方债净融资大幅增加,国债大幅减少。国债方面,本周发行3只,发行规模980.1亿元,到期偿还815.7亿元,净融资164.4亿元,环比大减926亿元。从招标结果来看,本周国债市场整体需求一般。政金债方面,本周发行19只,发行规模838.5亿元,到期偿还150亿元,净融资688.5亿元,环比大增1020.3亿元。从招标结果来看,本周短期农发债需求旺盛,其余表现一般。本周中长期国开债表现较好,其中3年期、5年期置换债需求旺盛。本周口行债需求一般。地方债方面,本周发行9只,发行规模670.64亿元,到期偿还153.6亿元,净融资517.04亿元,环增789.89亿元。按照资金用途来看,本周再融资债发行591.88 亿元,环增533.54亿元,本周置换债发行78.76亿元,环增78.76亿元。本周暂无新增债发行。

■二级市场

本周国开债收益率集体上行,期限利差多数走扩。本周LPR报价未降低,央行未进行TMLF投放,以及21世纪经济报称“公募债基审批受限”,市场情绪较谨慎,国开债收益率持续上行。截至本周五,10年国开债收益率为3.63%,累计上行5.75BP。1年期国开债收益率为2.75%,累计上行1.84BP。10Y-1Y利差88.49BP,较上周走扩3.91BP。

■同业存单

本周同业存单净融资增加,AA与AA+利差回落。同业存单发行4162.7亿元,到期偿还3413.85亿元,净融资748.85亿元,环比大幅减少828.31亿元。AA与AA+利差累计下行5.44BP。

■其他利率市场

货基份额与上周增加,主要货基7日年化收益率上行。

■风险提示:流动性冲击超预期等。

正文

1货币市场

1.1. 公开市场操作

本周央行逆回购投放5900亿元,逆回购到期300亿元。本周资金净投放5600亿元。本周(10月21日-10月26日)央行开展逆回购投放5900亿元,周一至周五分别投放500亿元、2500亿元、2000亿元、600亿元和300亿元,本周仅周五有逆回购到期300亿元。本周暂无MLF和国库现金定存到期。本周资金净投放5600亿元。

下周(10月28日-11月2日)有5900亿元逆回购到期,下周暂无MLF、国库现金定存到期,下周有资金回流5900亿元。

1.2. 资金利率

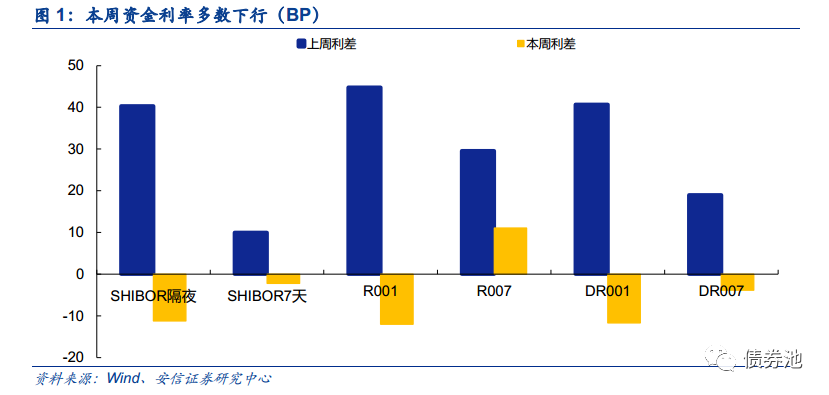

本周资金利率多数下行。本周央行资金面净投放5600亿元,流动性较上周改善,资金利率多数下行。截至本周五,本周SHIBOR隔夜累计下行11.2BP,SHIBOR7天累计下行2.2BP。R001累计下行11.99BP,R007累计上行11.08BP。DR001累计下行11.71BP,DR007累计下行3.84BP。

2一级市场

2.1. 发行与招标

本周利率债净融资大幅增加。本周发行利率债31只,发行规模2489.24亿元,环增482.3亿元,到期偿还1119.3亿元,环减401.89亿元,净融资1369.94亿元,环比大增884.19亿元。

从期限来看,本周短债发行规模大幅增加,超长债小幅放量,中长期债券发行规模下降。本周共发行短期债券5只,发行规模653.1亿元,较上周增加432.1亿元(其中国债2只,发行规模为530.1亿元;政金债3只,发行规模为123亿元)。本周共发行中长期债券20只,发行规模1427.81亿元,较上周减少12.13亿元(其中国债1只,发行规模为450亿元;政金债16只,发行规模为715.5亿元;地方政府债3只,发行规模为262.31亿元)。本周共发行超长期债券6只,全部为地方债,发行规模408.34亿元,较上周增加62.34亿元。

本周政金债、地方债净融资大幅增加,国债大幅减少。

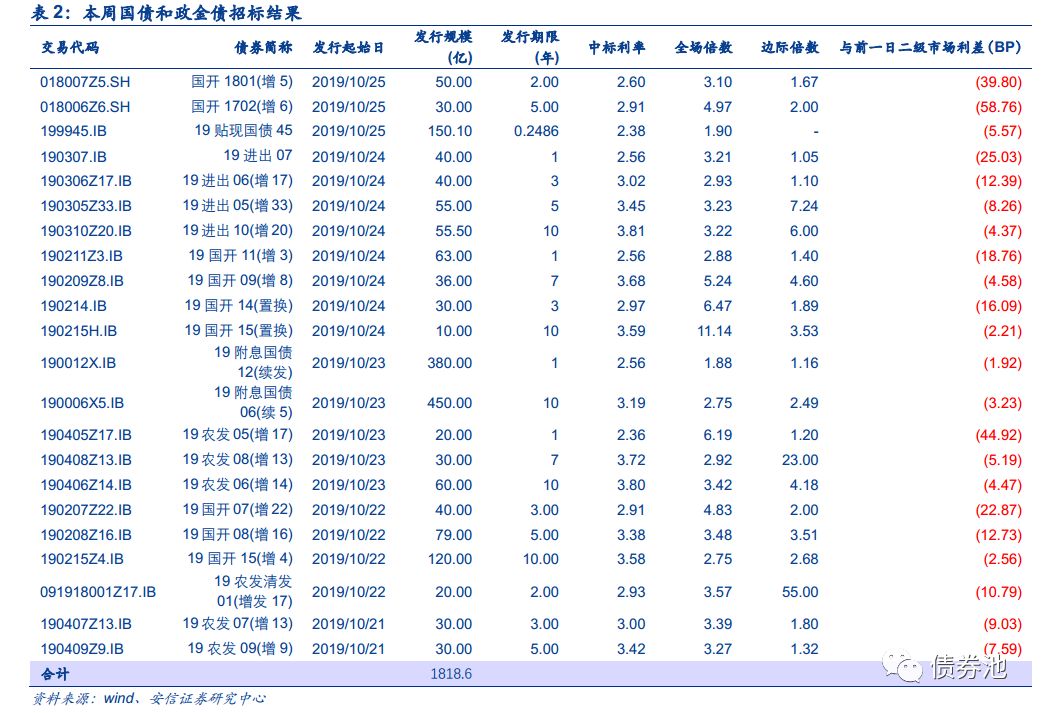

国债方面,本周发行国债3只,发行规模980.1亿元,环减310.3亿元,到期偿还815.7亿元,环增615.7亿元,净融资164.4亿元,环比大减926亿元。从招标结果来看,本周国债市场整体需求一般。

政策性银行债方面,本周发行政策性银行债19只,发行规模838.5亿元,环增180.3亿元,到期偿还150亿元,环减840亿元,净融资688.5亿元,环比大增1020.3亿元。从招标结果来看,本周短期农发债需求旺盛,招标倍数在6以上,其余表现一般。本周中长期国开债表现较好,其中3年期、5年期置换债需求旺盛。本周口行债需求一般。

地方债方面,本周发行地方政府债9只,发行规模670.64亿元,环增612.3亿元,到期偿还153.6亿元,环减177.59亿元,净融资517.04亿元,环增789.89亿元。

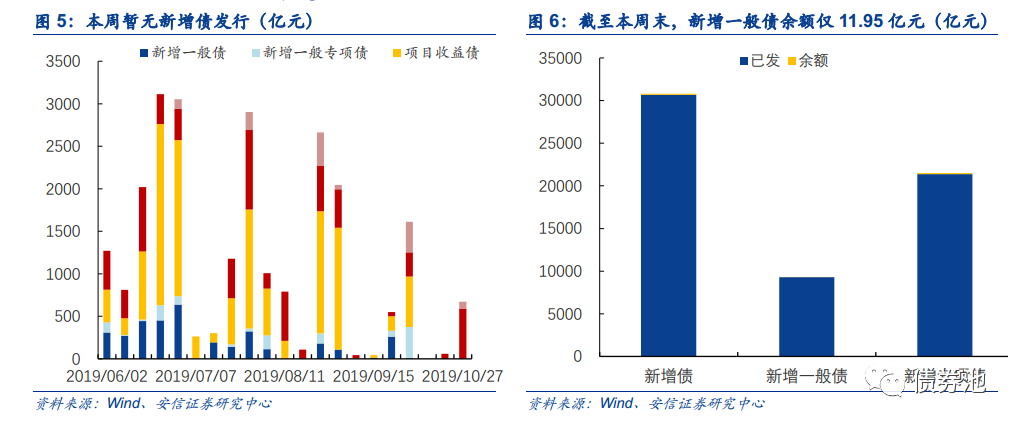

按照已公布的资金用途来看,本周再融资债发行规模为591.88 亿元,环增533.54亿元,本周置换债发行78.76亿元,环增78.76亿元。本周暂无新增债发行。

今年以来共发行地方政府债42600.9亿元,按照资金用途划分,新增债发行规模为30663.72亿元,其中新增一般债发行9288.05亿元,新增专项债发行21375.7亿元(项目收益债发行19244.03亿元,新增一般专项债发行2131.66亿元)。再融资债发行规模为10728.16亿元,置换债发行规模为1209.01亿元。

根据年初政府公布的地方债限额计算,截至本周末,新增债限额为30800亿元,余额为136.28亿元。新增一般债限额为9300亿元,余额为11.95亿元。新增专项债限额为21500亿元,余额为124.3亿元。本周末至年底共有1319.86亿元地方债到期,根据年初至今再融资债发行规模与地方债到期规模进行计算,截至本周末,预计未来再融资债发行规模约为1000亿元。

2.2. 下周发行预告

下周计划发行利率债9只,计划发行规模555.62亿元。预计发行政策性银行债6只,计划发行规模320亿元;地方债3只,计划发行规模235.62亿元。

3二级市场

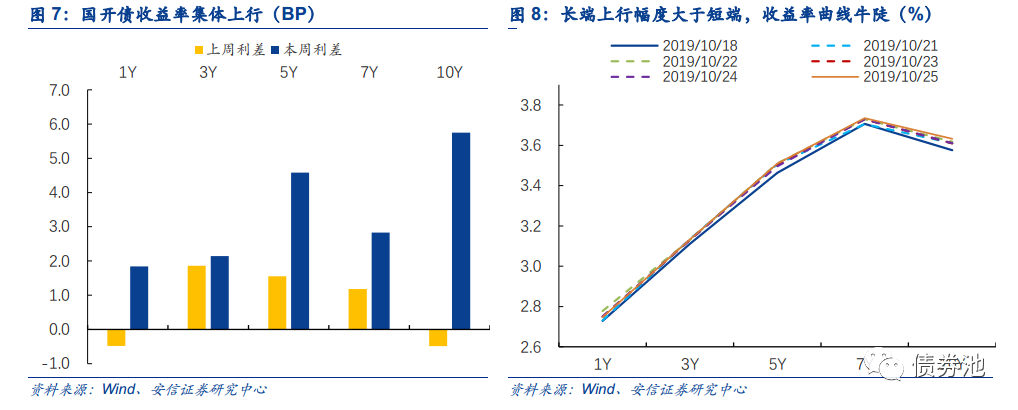

本周国开债收益率集体上行。本周LPR报价未降低,央行未进行TMLF投放,以及21世纪经济报称“公募债基审批受限”,市场情绪较谨慎,国开债收益率持续上行。截至本周五,10年国开债收益率为3.63%,累计上行5.75BP。1年期国开债收益率为2.75%,累计上行1.84BP。

国开债期限利差多数走扩。本周国开债长端收益率上行幅度大于短端,10Y-1Y利差88.49BP,较上周走扩3.91BP,高于十年均值82.06BP。国开债3Y-1Y、5Y-3Y、10Y-7Y分别走扩0.3BP、2.44BP、2.92BP,7Y-5Y小幅收窄1.75BP。

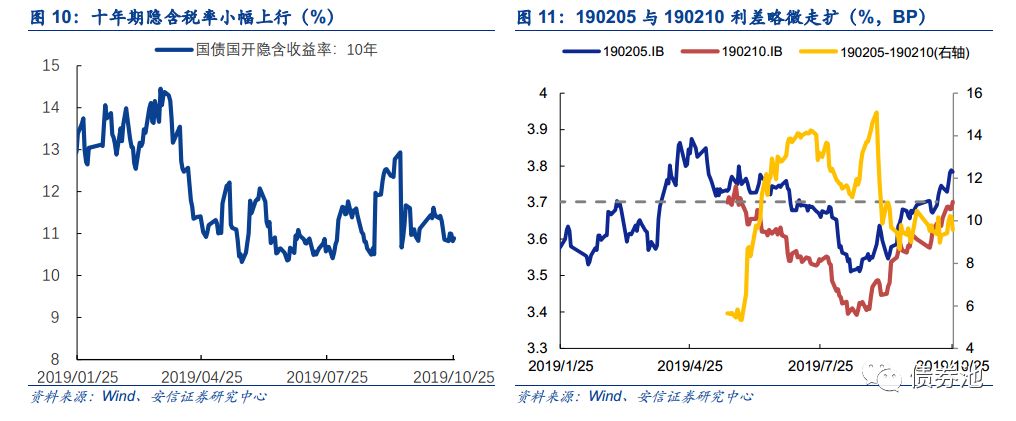

本周10年国债收益率为3.24%,累计上行5.02BP,10年国开债收益率累计上行5.75BP至3.63%。受国开债收益率上行幅度大于国债收益率影响,本周隐含税率上行0.03%至10.89%。截至本周六,次新券190205与活跃券190210利差略微走扩0.23BP至9.58BP。

4同业存单

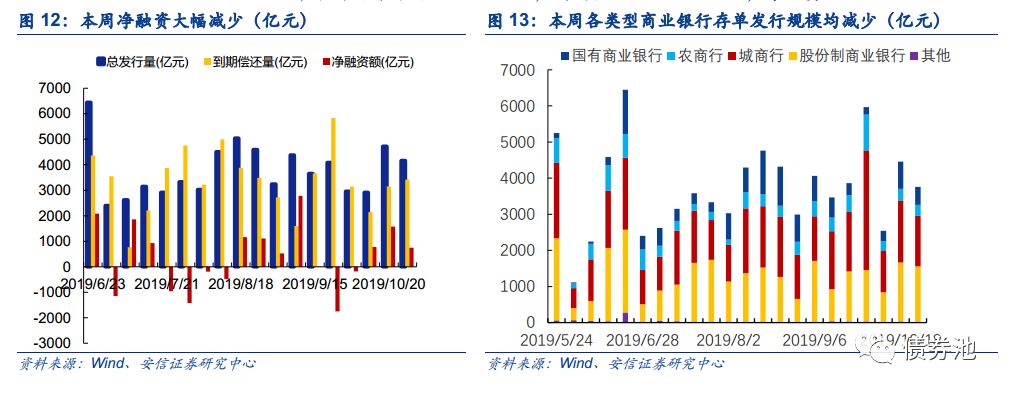

本周同业存单净融资大幅减少。本周同业存单发行量为4162.7亿元,环减563.5亿元;到期偿还3413.85亿元,环增264.81亿元;净融资748.85亿元,环比大幅减少828.31亿元。

从发行主体来看,本周各类型商业银行发行存单规模均减少。本周国有商业银行同业存单发行规模为495.3亿元,环减259.6亿元。股份行发行存单1554亿元,环比小幅减少77.7亿元。城商行、农商行发行规模分别环减318.3亿元、14.5亿元至1396.2亿元、306.8亿元。

已公布下周发行计划1000.5亿元,到期偿还3115.51亿元,净融资-2115.01亿元。

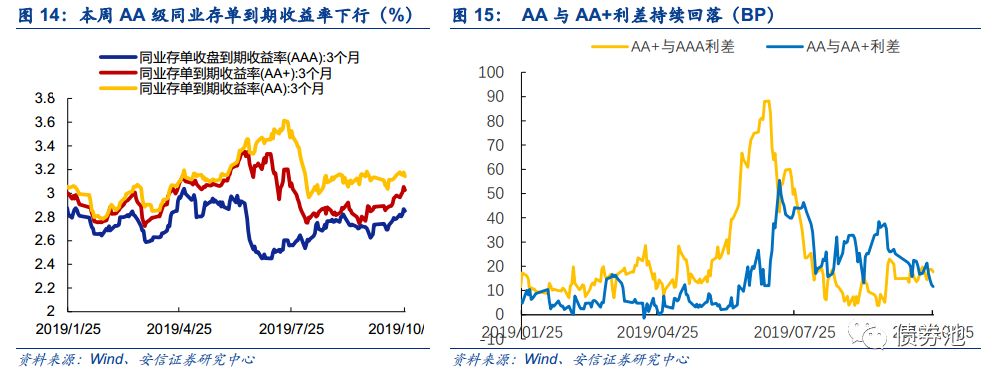

本周AA与AA+利差继续收窄。本周AAA级同业存单到期收益率累计上行6.47BP,AA+同业存单到期收益率累计上行4.43BP,AA+与AAA利差收窄2.04BP。本周AA同业存单到期收益率小幅下行1.01BP,AA与AA+利差累计下行5.44BP。

5其他利率市场

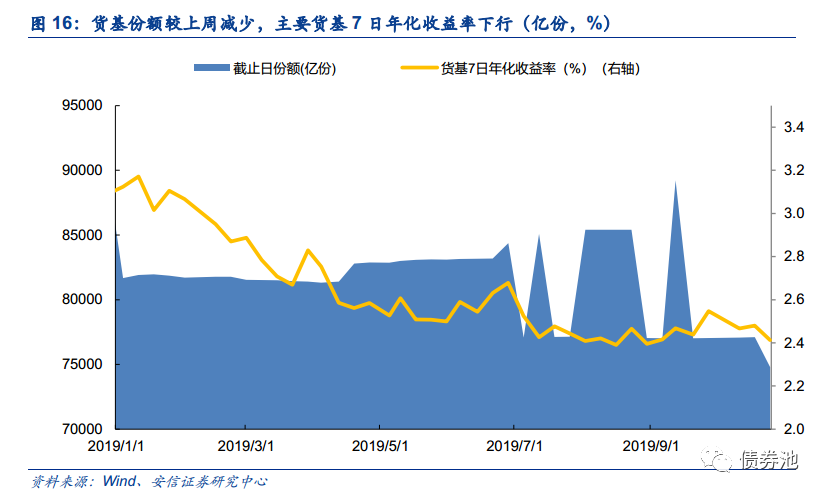

截至10月25日,货币基金份额合计7.5万亿份,较上周减少2310.77亿份。主要货币基金7日年化收益率2.41%,本周累计下行6.8BP。

相关报告

【安信固收 | 利率周报】地方债发行小幅下降,国开债长端回调

【安信固收 | 利率周报】地方债发行放量,长债小幅调整